每日经济新闻 2024-03-10 10:34:37

每经记者|赵云 每经编辑|肖芮冬

本周(3月4日至3月8日),A股市场震荡为主,沪指本周上涨0.63%,收于3046.02点,周线实现四连阳。

但从春节前沪指见底2635点算起,除去春节长假,A股反弹已一月有余。从盘面来看,普涨时期已结束。本周沪指顽强收出周线四连阳,是蓝筹股、高股息等传统板块之功;但深成指、创业板指双双下跌,价值蓝筹与中小成长呈现明显跷跷板效应。

这说明,在反弹进入中场阶段后,个股选择难度加大,如果踩错了节奏,又会陷入“赚了指数不赚钱”的尴尬。

因此,对下周操作思路来说,最重要的可能是四个字——转换思路。

首先来看,A股投资时间窗口将发生转换。3月11日,全国两会将闭幕,围绕政策预期的炒作将告一段落。按照惯例,之后A股市场将进入年报行情时间窗口。

其次,周五A股盘后,全球AI总龙头英伟达迎来9个月以来的最大跌幅,单日市值缩水约1285亿美元(约合人民币9234亿元),堪称美股历史上最大的单日市值蒸发纪录之一。作为本轮A股反弹先锋,算力AI板块一旦高位刹车,市场风格可能发生明显变化。

第三,周六(3月9日),国家统计局发布数据,2月份,全国CPI环比上涨1.0%,涨幅比上月扩大0.7个百分点,大幅高于市场预期;同比由上月下降0.8%转为上涨0.7%,回升较多。资金是否会从前期涨幅巨大的AI、氢能源等板块,转向反弹幅度相对较小的消费板块?周一即可见端倪。

正如我们上周周评中所指出,2006年至今,上证指数上涨概率最高的是2月份,3月份则是传统调整月。操作中,除了谨慎应对外,万变不离其宗的是四个字——“顺势而为”。

接下来,本文将带大家看看,下周还有哪些潜在的利好利空因素。

1)重要会议将闭幕

本周政府工作报告引发社会与市场热议,热议主要内容包括:GDP增速预期5%左右、大力发展五大金融、深入推进数字经济创新发展、有效防范化解重点领域风险、增强资本市场内在稳定性、全国实施个人养老金制度、推进建立长期护理保险制度等等。

据央视网消息,会议将于3月11日下午闭幕。

2)平安银行、东方财富、宁德时代将公布年报

从目前的预约情况来看,下周公布年报的A股公司不足百家。但平安银行、东方财富、宁德时代三家重要公司将公布,预约披露时间分别为3月15日、3月16日、3月16日。

市场方面,有三件事需要注意:

中信证券股东自愿延长限售股锁定期6个月

Wind数据统计显示,下周(3月11日—3月15日)原本共有41家公司限售股陆续解禁,合计解禁19.81亿股,按最新收盘价计算,解禁总市值为438.34亿元。

不过在3月8日晚间,中信证券发布公告称,越秀资本董事会决议延长越秀资本及广州越秀资本所持有中信证券9.31亿股A股股票限售期6个月。该部分股票原本应该3月10日(因恰逢周日延迟至3月11日)解禁,延长后锁定期至2024年9月10日届满。

上述越秀资本及子公司持有的中信证券A股市值近200亿元,越秀资本自愿延长后,下周A股解禁股冲击大幅缓解。解禁家数下降至40家,解禁市值也减少约四成。其余解禁较多的个股分别有国新能源(2.93亿股)、金盘科技(2.35亿股)等。

下周500亿逆回购到期

Wind数据显示,下周,央行公开市场逆回购到期量为500亿元,周一至周五每天均到期100亿元。此外,周五(3月15日)还有4810亿元MLF到期。

三只新股下周申购

下周共有三只新股申购。星德胜、骏鼎达3月11日申购,发行价格为19.18元、55.82元。平安电工周五申购。

1)吴清答记者问提及极端时刻应果断出手纠正市场失灵

3月6日,证监会主席吴清在回答记者提问时表示,市场运行有其自身规律,正常情况下不应干预。但是,一旦市场严重脱离基本面,出现非理性剧烈震荡、流动性枯竭、市场恐慌、信心严重缺失等极端情形,该出手就果断出手,纠正市场失灵。这方面,证监会已经有一些行之有效的做法,还将健全完善相关机制,坚决防范发生系统性风险。

2)潘功胜表示后续仍有降准空间

全国两会上,人民银行行长潘功胜表示,目前,整个中国银行业的存款准备金率平均是7%,后续仍有降准空间。央行将综合运用多种货币政策工具,加大逆周期调节力度,保持流动性合理充裕,支持社会融资规模和货币信贷总量稳定增长、均衡投放,实现社会融资规模、广义货币供应量同经济增长和价格水平预期目标相匹配。在价格方面,将继续推动社会综合融资成本稳中有降。

3)多家QDII调整大额申购

摩根基金公告,摩根纳斯达克100指数(QDII)、摩根全球多元配置(QDII-FOF)、摩根标普500指数(QDII)、摩根欧洲动力策略股票(QDII)、摩根日本精选股票(QDII)集体调整大额申购,其中部分产品单日申购、定期定额投资及转换转入金额累计限额为100万元(含100万元),而摩根日本精选股票(QDII)单个基金账户单个份额类别的单日申购、定期定额投资及转换转入金额累计限额为30万元(含30万元)。据了解,近期不少QDII调整大额申购,主要原因或为额度告急。

海外市场方面

本周,道指跌0.93%,标普500指数跌0.26%,纳指跌1.17%。

美国2月非农就业报告远超预期。美国劳工部发布报告显示,美国2月非农就业人口增加27.5万人,远超预期的20万人,但1月数据从此前的35.3万人大幅下修至22.9万人。强劲的非农就业报告强化了美联储6月降息预期。

COMEX黄金期货收涨0.97%报2186.2美元/盎司,刷新历史新高。

从K线来看,2月以来金价涨势斜率猛然变陡。本月金价的疯狂上涨也让一些海外分析师得出结论,认为新的主要买家正在入市,比如投资基金大胆押注全球宏观经济前景。但下周黄金面临的最大事件风险是2月美国CPI报告;如果通胀高于预期,可能会对贵金属产生一些卖压。

日本股市上,在突破4万点大关后,日经225指数的涨势就陷入停滞,周四创下一个多月来最大跌幅;不过周五微涨0.23%,报39688.94点。

而本周最心跳的还是比特币。3月5日当地时间盘中,比特币涨至新高,一枚的价值超过6.9万美元(约49.66万元人民币),但马上出现了大跳水,一度失守6.4万美元。根据CoinGlass数据显示,随着比特币的大幅波动,全网加密货币24小时内有超20万人爆仓,爆仓总金额达7.3亿美元。最大单笔爆仓单发生在Binance—BTCUSDT,价值822.9万美元。

本周红利指数涨幅第一,达到2.60%,年初至今涨幅达到14.25%。从历史表现来看,红利策略在高利率环境下表现欠佳,在低利率环境下表现良好。降息周期叠加年报窗口期,高股息板块表现有望延续。

领涨板块中,液冷服务器、黄金珠宝等都是热点。

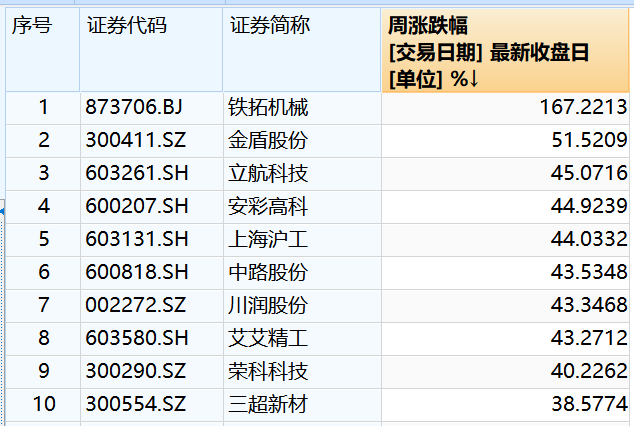

周涨幅榜中,北交所的铁拓机械涨幅第一,高达167.22%,创业板的金盾股份第二,涨幅超过50%。

跌幅榜中,ST板块居前。3只ST股跌幅超过15%。

普通股票型基金本周涨幅榜,能源、资源、周期表现抢眼。

北向资金结束连续五周净买入,本周净流出31.07亿元。

分市场看,沪股通净买入逾17亿元,连续6周净买入,深股通则净卖出超48亿元。

行业方面,银行业本周获得北上资金逾23亿元净买入,通信设备、电力、半导体3行业获得超10亿元净买入。计算机、医药生物、电子、传媒等行业则被净卖出超10亿元。

个股方面,净买入前三名分别是长江电力、中际旭创、贵州茅台。

区间净卖出的前三名则分别是宁德时代、通威股份、工业富联。

封面图片来源:每日经济新闻 刘国梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112