每日经济新闻 2024-05-27 22:48:39

◎一向稳健的康方生物近两个交易日市值蒸发近百亿元,究竟是一场市场情绪发酵引起的“错杀”,还是估值逻辑的转变?什么是康方生物股价下跌的导火索?

每经记者|金喆 每经编辑|魏官红

5月27日开盘,康方生物(HK09926,股价35.40港元,市值307亿港元)下跌超过7%,当日收盘跌幅接近5%,仍未从上周五(5月24日)的下跌趋势中缓过劲来。

时间回到三天前,5月24日,康方生物早盘跌幅一度逼近45%。当时,有市场传言称康方生物在美国临床肿瘤学会(ASCO)上披露的一项AK112中国三期临床数据不及预期。尽管康方生物董事长夏瑜在午间紧急召开电话沟通会,给投资人吃“定心丸”,但公司当日股价依然重挫22.89%。

图片来源:股价走势截图

一向稳健的康方生物近两个交易日市值蒸发近百亿元,究竟是一场市场情绪发酵引起的“错杀”,还是估值逻辑的转变?什么是康方生物股价下跌的导火索?《每日经济新闻》记者顺着时间线,进一步展开调查。

康方生物正面临上市以来的最大危机。

5月24日和5月27日两个交易日,康方生物累计跌幅超25%,市值蒸发近百亿元。其中,5月24日换手率13.33%,成交量1.15亿股,成交额39.92亿港元。资金流向数据方面,当日康方生物主力资金净流出1.34亿港元,超大单资金净流出1.18亿港元,大单资金净流出1502.93万港元,中单资金净流入1.18亿港元,小单资金净流入1.42亿港元。

康方生物是国内优秀的Biotech(生物科技企业)之一,据LiveReport大数据梳理,截至3月6日,绝大多数港股18A公司已经破发,而康方生物以178.12%的涨幅排第一。

图片来源:报告截图

记者注意到,5月24日上午开盘后,康方生物急促向下。康方生物是创新药的明星企业,市值长期超400亿港元,如此大的跌幅实在罕见。康方生物董事长夏瑜也在电话会上直呼吃惊,没想到股价走势和预期是不同的方向。

很多医药投资者互相交流找原因,其中一条消息引用了当日ASCO披露的AK112三期临床研究数据,称康方生物AK112治疗EGFR-TKi经治非小细胞肺癌中国III期临床数据不及预期。

不少投资者转发这则消息。随后,康方生物加速下跌,跌幅一度逼近45%。

AK112三期临床数据披露的相关传言,为何会引起如此大的震动?一位不愿具名的投资人士认为,此前外界对这款双抗寄予了太多期望。肺癌又是个超级市场,据弗若斯特沙利文数据,中国EGFR-TKI市场预计2025年将增长至368亿元。依沃西(AK112/SMT112)单抗针对的是EGFR治疗失败的患者二线治疗,想象空间巨大。如果AK112疗效不佳,或者只能和其他的PD-1打平手,那么这款PD-1/VEGF双抗的商业边际效益就会大大降低。

对此,有小部分持仓康方、但不愿具名的投资机构人士对记者表示,康方生物股价大幅下跌主要还是因为PFS(无进展生存期)的绝对值上,二期数据太亮眼、三期(看起来)变差,有些机构第一感觉是PFS不够好。管理层提到HR(风险比)的数据很优秀,但部分投资者认为没有反映在OS(总生存期)上,存在矛盾的地方。另外,科伦博泰SKB264的ADC临床数据对康方生物AK112的海外预期影响很大。

在他看来,总体上康方生物管理层在电话会中的解释合理,上述问题都得等以后更多真实世界数据揭晓。今年港股新药ETF平均跌幅20%,康方生物更多是补跌。“机构抱团很紧,一旦没有向好的边际变化,就砸盘了。”

近日,医药投资者都在讨论康方生物,公司股价大幅变动的原因也关系着整个创新药板块的估值逻辑重构。北京神农投资总经理陈宇表示,康方生物是中国创新药的代表公司之一,估值应综合考虑上市新药和管线的价值,以及公司团队能力和创新药市场的未来。

即使是投资人对AK112的三期临床数据有不同解读,通常基金经理也不会选择腰斩式清仓。理论上,康方生物上周五(5月24日)在开盘35分钟内砸跌约45%的卖出不像是多头出货,更像是一场罕见而经典的空头狙击。

陈宇说,在砸盘的同时,网上充斥着各种似是而非的“小作文”,如果不是对公司非常了解,不是对AK112非常有信心,很容易被吓到。这种舆论造势、资金突击的手法,(在资本市场上)倒也常见。

为何空头要选择“狙击”康方生物?在陈宇看来,首先,康方生物有足够的成交量,且股价“木秀于林”,是一个膘肥肉厚的交易目标。第二,处于关键博弈点。重磅药将获批上市,重要临床数据披露,公司股价已隐含部分利好信息。第三,短期定价权仍由外资主导,结合衍生工具,可以利用数据解读的混沌期做空或价差交易获利。

他还提到,AK112的重要临床数据披露时间是北京时间凌晨,大部分机构来不及进行深入研判。一旦股价突然波动,多头无法及时反应。而且通过设置逻辑陷阱,创作“小作文”进行传播,可以在短期内形成足以影响市场的认知差。

陈宇表示,投资者更关心,AK112的上市给多少患者家庭带来希望。期待与世界药王K药的头对头实验取得成功。

-金融、保险-财报、年报、季报、财务、数据、股价-VCG41N1400928172.jpg "视觉中国(不可商用)-金融、保险-财报、年报、季报、财务、数据、股价-VCG41N1400928172.jpg")

图片来源:视觉中国-VCG41N1400928172

在投资者交流平台上,有人把矛头指向亚洲知名对冲基金Segantii Capital,今年5月2日,Segantii Capital被监管方面指控涉嫌内幕交易。有市场消息认为,Segantii Capital在5月23日宣布关闭,可能因清算股份引起康方生物股价大幅下跌,进而引起市场恐慌,导致进一步下跌。

《每日经济新闻》记者从相关渠道了解到,今年3月康方生物以每股配售股份47.65港元的价格配股筹资时,Segantii Capital也参与了配股。但由于持股比例不到5%,没有达到披露要求。

就上述说法的真实性,5月27日,《每日经济新闻》记者向Segantii Capital发去采访邮件,截至发稿,未得到回应。

但也有观点认为,康方生物股价大幅下跌不是被“错杀”,而是估值回归理性。

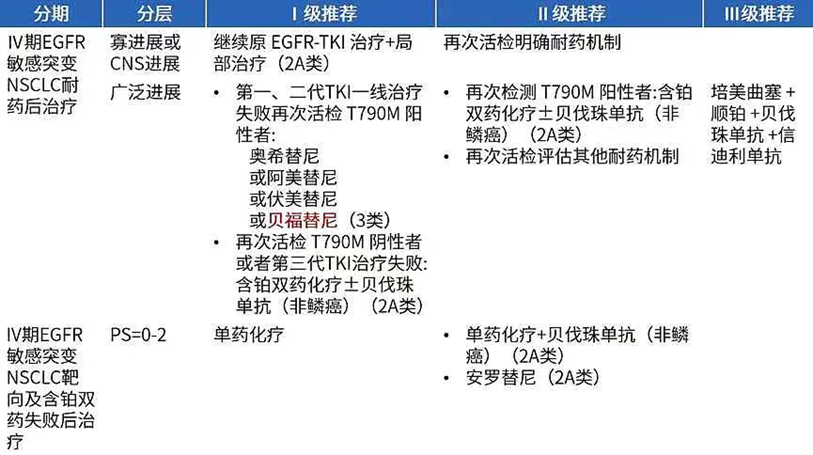

目前,中国已有五款三代EGFR-TKI上市,覆盖一线和二线适应症,但三代药物耐药的问题仍没有解决,AK112、科伦博泰TROP2 ADC SKB264、百利天恒的EGFR/HER3双抗ADC BL-B01D1等,都希望成为克服EGFR耐药的潜力疗法。

医药行业资深人士“阿基米德”对《每日经济新闻》记者表示,对于AK112-301的研究有两个不能免俗。一是随着样本量扩大,国内III期临床数据变差是普遍现象;二是国内肿瘤药物+化疗,临床试验对照组多选择安慰剂+化疗,而对手已经开始做PD1/L1+ADC III期临床,康方生物没有ADC药物,已经落后了。长期而言,AK112竞争力下降了,市场空间被挤压。

他还提及AK112的安全性数据。据康方生物合作公司Summit近日公告,61.5%接受依沃西单抗联合化疗的患者发生≥3级治疗相关不良事件(TEAEs),而单独接受化疗的患者这一比例为49.1%;最常见的≥3级TEAEs是化疗相关不良事件。

“化疗不良反应本来较高,而AK112安全性数据更差,这个情况比三期临床中位PFS、ORR数据下滑更严重。”阿基米德认为,配置创新药的基金没有太多优质标的可选,在康方上存在一定程度的抱团,AK112有了不确定性,导致投资逻辑出现分歧。

当然,对于拿已经获批上市的III期数据与不同研究数据直接做药物效果横向对比,多位投资人士不认同。

在对照组方面,全球的EGFR-TKI耐药患者都缺乏有效方案,属于严重未被满足的临床需求,包括K药和O药同适应症研究均先后以失败告终,标准疗法就是安慰剂+化疗,以此作为对照没有问题,包括FDA和NMPA都是认可的。

在PFS和OS方面,AK112入组的患者86%为三代TKI药物耐药,按照国内治疗指南进行的序贯疗法,大部分患者先后使用一代或二代TKI药物,再使用三代TKI,耐药后患者身体状况会差很多,因此从PFS和OS绝对值上有所下降是十分正常的。另外,PFS数据比II数据差,原因也是II期研究并没有这么高的三代TKI耐药患者比例。

在安全性方面,三代TKI耐药患者的耐受性也会明显更差,反映在安全性上数据比II期减弱也完全符合规律。而国产PD-1+化疗的获批疗法同适应症安全性数据为56% vs 49%,反映出AK112的安全性与PD-1相当,作为双靶点产品已实属不易。

图片来源:受访者供图

这样的市场观点分歧,在券商报告里也有相应呈现。

富瑞发表报告称,将康方生物目标价由原先50港元降至38港元,维持“买入”评级,认为于美国临床肿瘤学会(ASCO)年会的摘要,重设了该行对公司研发的新药Ivonescimab(PD-1/VEGF双特异性抗体,研发代号:AK112)的预期。

富瑞认为,尽管AK112获得国家药监局批准,然而,ASCO披露上述适应症的III期临床数据不及预期的高。该行认为康方的AK112或面对强生的双抗药Rybrevant的强劲竞争。同时,将康方2024年收入及每股盈利预测分别调低14%及26%,全年每股亏损由原先0.35元人民币,调整至每股亏损0.44元人民币。

摩根士丹利发布研究报告称,康方生物未来30天股价约有70%至80%机率上升,目标价64港元,予“增持”评级。中信里昂(CLSA)、中信证券、建银国际则分别发布研报,给予康方生物维持“买入”或跑赢大盘评级,目标价分别为68.8港元、57.00港元和56.2港元。

摩根士丹利解释,是由于康方生物旗下AK112-303药物获国家药品监管局批准,用于治疗表皮生长因子受体(EGFR)突变非小细胞肺癌难治性患者。上述药物是内地所批准的第二个双特异性抗体药物,并由康方生物所研发。因而维持对上述药物营业收入表现成功的基本预期,并认为应该会令目前股价水平成为一个有利的切入点。

前述投资人士也分析认为,AK104和AK112两款双抗是康方生物估值的主要组成部分,现在AK112发生变化,会影响机构对康方的估值。至于后续有没有可能翻盘,得看AK112与K药头对头试验的临床数据。

实际上,夏瑜也在此前的投资者电话会上提到,AK112目前获批的第一个适应证是小试牛刀。AK112不会局限在肺癌领域,希望大家关注接下来跟PD-1头对头的研究,很快就有结果出来。

封面图片来源:视觉中国-VCG211284200120

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112