每日经济新闻 2024-03-17 11:47:23

每经记者|赵云 每经编辑|彭水萍

刚过去的交易周(3.11-3.15),得益于周五大涨,A股延续了震荡上行的态势。沪指录得周线5连阳,全市场超4000只个股周内上涨。

周初重要会议闭幕后,本周行情的演绎,表面上受“小作文”刺激明显,实则是市场资金在博弈轮动。

而下周,来自“正经”消息面的刺激将明显增多,比如周一就大事扎堆——既有证监会新规实施,多项经济数据届时公布;此外,英伟达将举办GTC 2024,由创始人黄仁勋发表主题演讲;周三,1年期与5年期的最新贷款市场报价利率(LPR)又将公布。

截至周五,市场趋势健康、情绪转好,因而下周战略上预期偏乐观;战术上,“藏器于身、待时而动”,则再合适不过。

下面就具体看看,有哪些节奏点。

一、下周大事前瞻

如前所述,周一是(3月18日)消息面最密集的一天。如果能开门红,周内情绪会好很多。

1)转融券由“T+0”变为“T+1”

按照证监会此前安排,3月18日起,转融券市场化约定申报由实时可用调整为次日可用。

周六(3月16日),中证金融公司还组织券商进行了通关测试。上证报称,国泰君安、广发证券、民生证券、西部证券、财通证券、华安证券、湘财证券等多家证券公司表示,已按照《暂停转融通借入证券实时可用业务通关测试方案》要求,完成了转融通业务的通关测试。

有观点认为,此举有利于遏制利用融券开展的不公平交易和违规行为;预计转融券规模将继续下降。

北京商报称,这将重塑短线交易生态。对散户投资者来说是件好事,同时券源的供求关系也将发生改变,投资者或有更大可能融到券,但同时也会给散户投资者增加新的风险点。

2)国家统计局公布多项月度报告

包括规模以上工业生产月度报告、固定资产投资(不含农户)月度报告、房地产开发和销售情况月度报告、社会消费品零售总额月度报告和能源生产情况月度报告。

3)多家基金公司旗下中证A50ETF上市

当天,华泰柏瑞、大成、嘉实、华宝、富国、工银瑞信、易方达、银华8家基金公司旗下中证A50ETF将上市。从持有人结构来看,券商、私募机构积极参与,有基金公司自购。

此前,3月12日,平安中证A50ETF、摩根中证A50ETF已分别在深交所、上交所上市。

4)英伟达GTC 2024(3.18-3.21)

显然,这件事对全球AI概念股而言都不是小事。

黄仁勋3月18日将发表主题演讲。

据悉,今年的GTC上,有多场会议与机器人有关,涵盖机器人操纵、导航、感知、计算、仿真/合成数据生成等多方面内容。

预计英伟达还将在大会上,发布新一代计算卡B100,发布加速计算、生成式AI以及机器人领域的最新突破性成果。

周一过后,周二、周三也是比较重要的时点。

3月19日,日本央行将公布最新利率决议。

市场预计日本有可能终结近10年的负利率时代。若成真,将是日本央行自2007年2月以来首次加息,也是其长期超宽松政策的转折点。

据媒体报道,日本国内近期薪资谈判结果也支持日本央行在此时退出负利率政策。日本最大的劳工组织联合组织确认,工资谈判已经产生初步的平均工资增长率,为5.28%,是30多年来的最大增幅。

3月20日,我国1年期与5年期最新LPR(贷款市场报价利率)将公布。

2024年2月数据显示,1年期LPR为3.45%,5年期以上LPR为3.95%。

在本月MLF操作利率不变,以及2月份5年期以上LPR(贷款市场报价利率)大幅下调背景下,业界普遍预计,新一期LPR将保持不变。

不过展望后期,分析人士普遍认为政策性降息仍有空间。

市场方面,下周主要关注正拉开序幕的财报季。

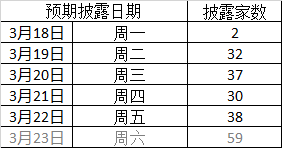

下周5个交易日里,A股共有139家企业将披露2023年年报,主要集中在周二到周五。其中包括中国移动、长春高新、盛鑫锂能、海路重工等公司。

限售股解禁方面,Wind数据显示,下周A股共有58家上市公司限售股陆续解禁,合计解禁31.39亿股,按3月15日收盘价计算,解禁总市值为364.91亿元。解禁市值居前三位的是:楚天龙(34.94亿元)、广州港(32.33亿元)、中无人机(31.47亿元)。从个股解禁量看,解禁股数居前三位的是:广州港(10.14亿股)、莱美药业(2.44亿股)、楚天龙(2.4亿股)。

此外,下周中国人民银行公开市场将有390亿元逆回购到期,其中周一至周五分别到期100亿元、100亿元、30亿元、30亿元、130亿元。

二、近期要闻盘点

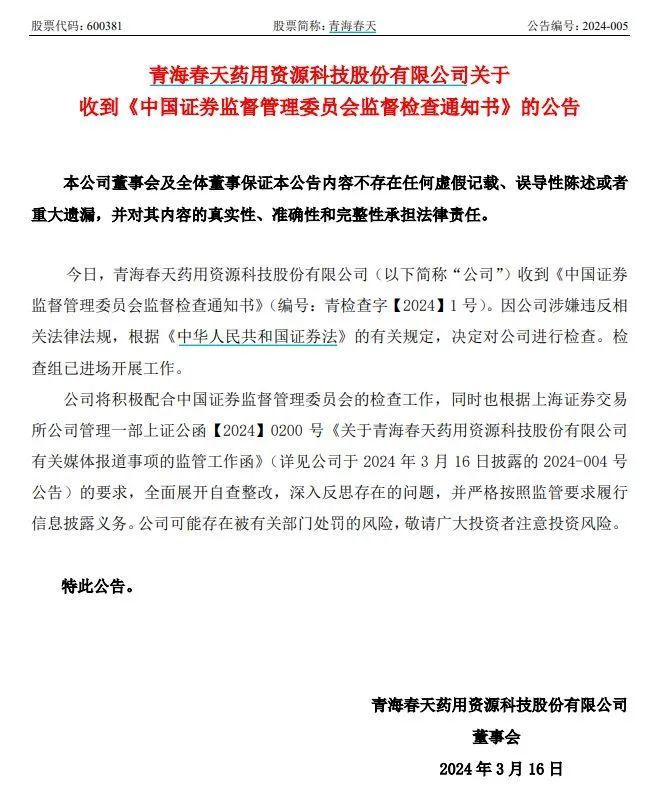

这两天最受关注的大事,央视“3·15”晚会必占其一,不过明显涉及的上市公司较少。

其中,因天价白酒被指宣传违法而收到监管函、已被进场检查的青海春天,大家可在盯盘之余看看走势。但入场抄底的事,建议还是慎重。

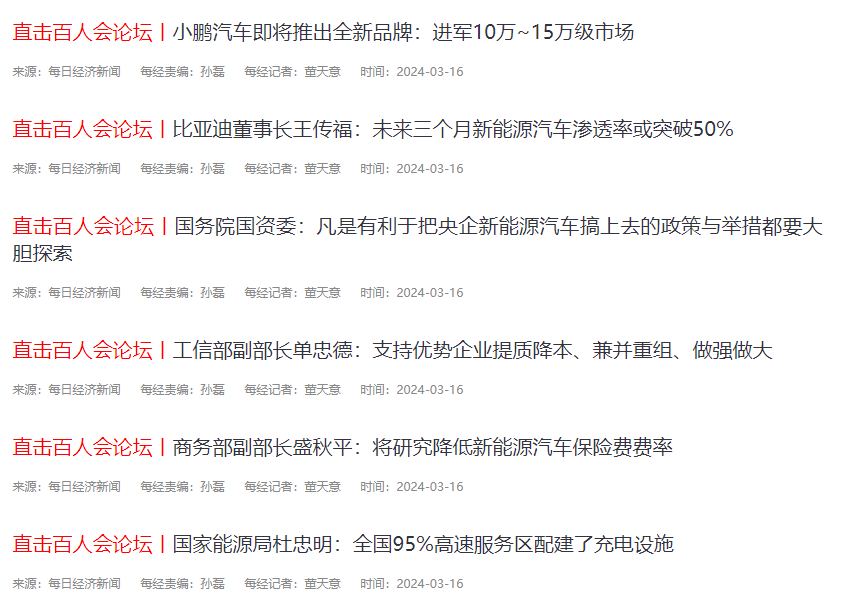

其他方面,3月16日在北京举行的2024年中国电动汽车百人会论坛高层论坛,也颇为重磅,大佬表态频出,对新能源汽车板块或造成一定刺激。

图片截自每经网

周五(3月15日)证监会连发四文,也是诚意满满。

其中包括《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》《关于加强上市公司监管的意见(试行)》《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》以及《关于落实政治过硬能力过硬作风过硬标准全面加强证监会系统自身建设的意见》等4项政策文件,明确关于发行上市、上市公司监管、券商基金公司监管等诸多方面的新规定。

其中,IPO、上市公司分红、市值管理、大股东减持等的新要求备受关注。

海外市场方面,美国2月CPI同比涨幅、核心CPI环比涨幅均高于预期,PPI再次加速上涨,表明美国通胀仍具韧性,市场对美联储全年降息预期有所降温。

周五美股三大指数集体收跌,纳指跌0.96%,本周累跌0.7%;标普500指数跌0.65%,本周累跌0.13%;道指跌0.49%,本周累跌0.02%。其中,纳指、标普500指数周线2连跌,道指周线三连跌。

国际油价大涨,布油站上85美元/桶,美油触及81美元/桶;现货黄金涨势暂歇,但仍徘徊在历史高位附近,周跌1.07%,报2155.6美元/盎司。

还有一件事颇受关注——当地时间3月13日,美国众议院以352票支持,65票反对的结果通过一项法案,要求字节跳动剥离对旗下短视频应用程序TikTok的控制权,否则TikTok就会在美国遭到封禁。目前该法案仍需要得到国会参议院的通过,才能提交给美国总统拜登批准。

投票结束后,TikTok CEO周受资回应称,这令人失望,若该法案签署将导致TikTok在美被封禁。他表示,该法案将赋予其他社交媒体公司更多权力,“将从创作者和小企业的口袋里拿走数十亿美元,使超过30万美国人的工作面临风险”,同时“夺走你们的TikTok”。

三、本周盘面回顾

指数表现:小盘股占优,红利指数回调

领涨领跌板块:汽车拆解遥遥领先,少量板块本周收跌

涨跌家数、涨跌停家数、市场量能

本周累计上涨家数:下跌家数→4442:873

个股周涨、跌幅榜

公募基金周度盈亏榜

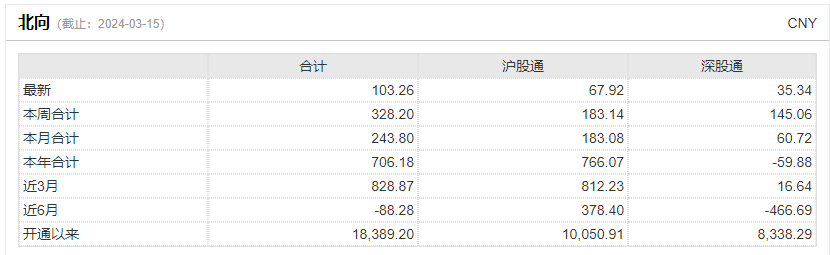

北向资金:单周爆买近330亿元,宁德时代净流入近50亿

Wind数据显示,北向资金周五全天大幅净买入103.26亿元。本周,北向资金大幅净买入逾328亿元,创年内新高,这也是近8个月来最大单周净买入。今年以来北向资金累计净买入逾706亿元,超过去年全年。

周五(3月15日),13只A股的北向资金净买入额超过1亿元。其中,平安银行单日净买入额超4.72亿位居榜首,五粮液和恒瑞医药加仓额均超3亿元。此外,外资净买入超1亿元的个股较为集中地分布在汽车行业。赛力斯、北汽蓝谷和比亚迪加仓额分别为2.64亿元、1.75亿元和1.2亿元。

外资卖出一侧,隆基绿能净卖出1.75亿元,科大讯飞、浪潮信息、爱尔眼科、贵州茅台和药明康德等净卖出均超1亿元。

周度表现来看,宁德时代一枝独秀,净买入额近50亿元。五粮液加仓额为20.81亿元,中国中免、贵州茅台、美的集团和紫金矿业净买入额均超10亿元。

卖出一侧,药明康德净卖出额约9.61亿元;中国太保和恒生电子净卖出均超3亿元。

封面图片来源:视觉中国-VCG211298090733

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112