每日经济新闻 2024-03-11 17:32:31

每经编辑 肖芮冬

周一(3月11日),上证指数收涨0.74%,创业板指涨4.6%,新能源赛道爆发,宁德时代放量大涨逾14%。市场成交额超万亿元,全市场近4500股上涨,向资金尾盘加速流入,全天净买入102.61亿元。

锂电产业链集体大涨,新能源车ETF(159806)放量大涨6.67%

【上涨原因分析】海外AI巨头强调光伏、储能等能源产业对AI发展的重要性;摩根士丹利发布报告,看多锂电行业龙头;电池和四大主材3月平均排产普遍提升,反映下游整需求的反弹

消息层面看,OpenAI的创始人奥特曼表示,“未来AI的技术取决于能源,我们需要更多的光伏和储能。”此前,特斯拉CEO马斯克预计,两年内年将由“缺硅”变为“缺电”,而这可能阻碍AI的发展。马斯克多次强调解决日益增长的电力需求的紧迫性。

锂电池经过几十年发展,技术成熟度高,产业链配套完善,市场规模化效应明显。同时,磷酸铁锂电池循环寿命长,成本较低,安全性高,满足不同应用场景下的储能需求,占据主流。锂电龙头公司技术储备相对领先,有望受益于储能放量。

另外,3月10日摩根士丹利发布报告,将电池巨头宁德时代的评级上调至“超配”,并设定目标价为210元人民币,和当时股价相比有33%的上涨空间。

行业整体来看,根据鑫椤锂电数据,电池和四大主材3月平均排产(预估)普遍显著提升。平均环同比增速来看,电池为53%/32%,正极为39%/15%,负极为47%/45%,隔膜为52%/36%,电解液为35%/-0.6%,较高的排产环比也预示着下游整车端需求的反弹。

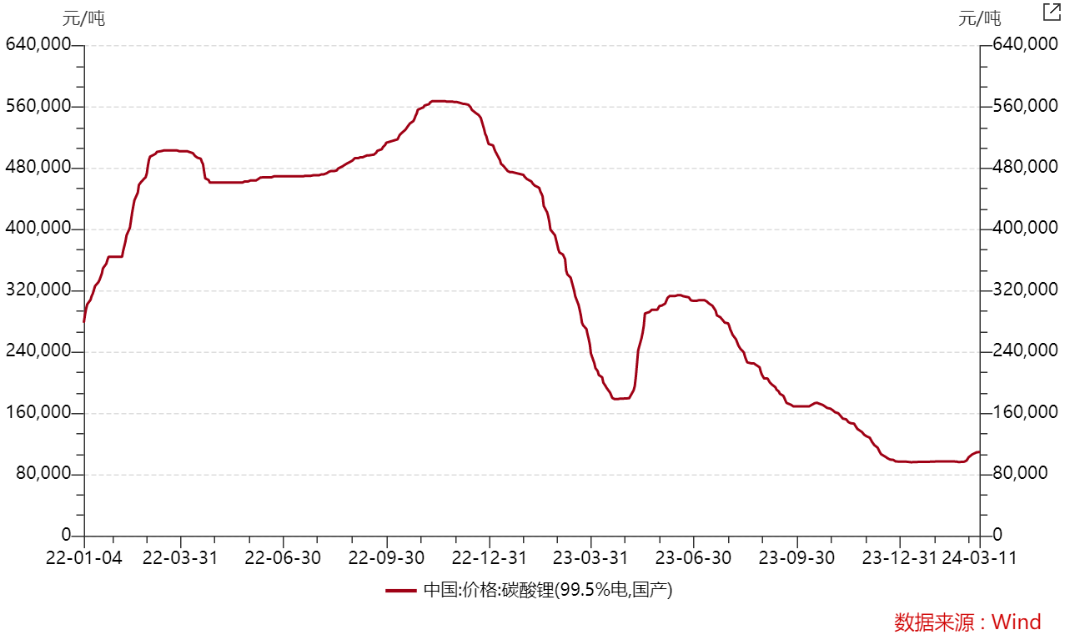

【后市展望】碳酸锂现货价格短期上涨,或反映供需格局改善;政策端支持汽车消费,新车型发布叠加降价有望带动新能源车渗透率的持续提升;行业有望进入加速出清阶段,板块整体盈利能力的弹性或将有所提升,存在较大的估值修复空间。

近期,碳酸锂现货单吨价格由9.6万元反弹至10.9万元。本次价格上涨的主要驱动因素包括:终端需求逐渐恢复,电池与材料3月排产预计环比大幅提升,此前各环节企业库存水平较低,短期需求提振有望助推企业扩大锂盐采购量;部分锂盐生产企业春节期间检修停产,叠加国内部分地区锂云母生产环保管理趋严,供给端短期或存在压力。

从下游汽车销量情况看,根据中汽协数据,2024年1月国内新能源车销量为72.9万辆,同比+79%、环比-39%;国内新能源车渗透率29.89%,同比+5.15个百分点。根据乘联会数据2024年2月国内新能源乘用车批发销量为44.7万辆,同比-10%、环比-35%;2024年1-2月新能源乘用车批发销量累计为113.6万辆,同比+29%。

政府工作报告5次提及汽车,重点提出“出台支持汽车、家居、电子产品、旅游等消费政策”“巩固扩大智能网联新能源汽车等产业领先优势”“鼓励和推动消费品以旧换新,提振智能网联新能源汽车、电子产品等大宗消费”,进一步明确了汽车产业在促消费与提升国家产业领先优势方面的核心作用,预计在政策支持下,消费者、车企、经销商信心将不断提升,车市发展有望持续向好。

上周国资委明确三家央企新能源汽车业务将单独考核,破除障碍推动国有车企新能源汽车业务发展。3月以来,随着比亚迪多款车型陆续上市,“电比油低”受到市场关注。此外,多家车企也纷纷跟进官宣降价或限时优惠。新车型发布叠加降价有望带动新能源车渗透率的持续提升。

储能方面,国内2月储能采招10GWh项目落地,同环比高增223%/96%,尽管2月份跨越了春节假期,储能招投标市场依然保持高景气度,环比近翻倍增长,同时“新型储能”首次纳入政府工作报告,国内储能预期持续好转。展望2024年,保障性并网项目竞争性配置、市场化并网占比提升、部分存量项目开始要求配储,有望支撑国内储能规模高增。

整体来看,锂电行业作为新能源车中上游,在2023年受到产业链大幅降价、行业去库、排产不及预期等多种负面影响,板块单边下行,2024年初在经历计提减值冲击后又一度下跌,大量公司跌至1倍PB附近,或进入超跌状态。当前尤其是计提减值后的四季报/一季报预期下修,大部分利空因素可能在股价里已经反应充分。

目前汽车电动化渗透率仍然有很大的提升空间,中国新能源车及锂电供应链的成本优势明显,后续有望通过在海外建厂加速出海。当前板块核心问题依旧在于供给过剩,而行业扩张速度已明显放缓,下游竞争日益激烈叠加行业再融资政策的收紧,对各企业资金端压力持续提升,行业有望进入加速出清阶段。

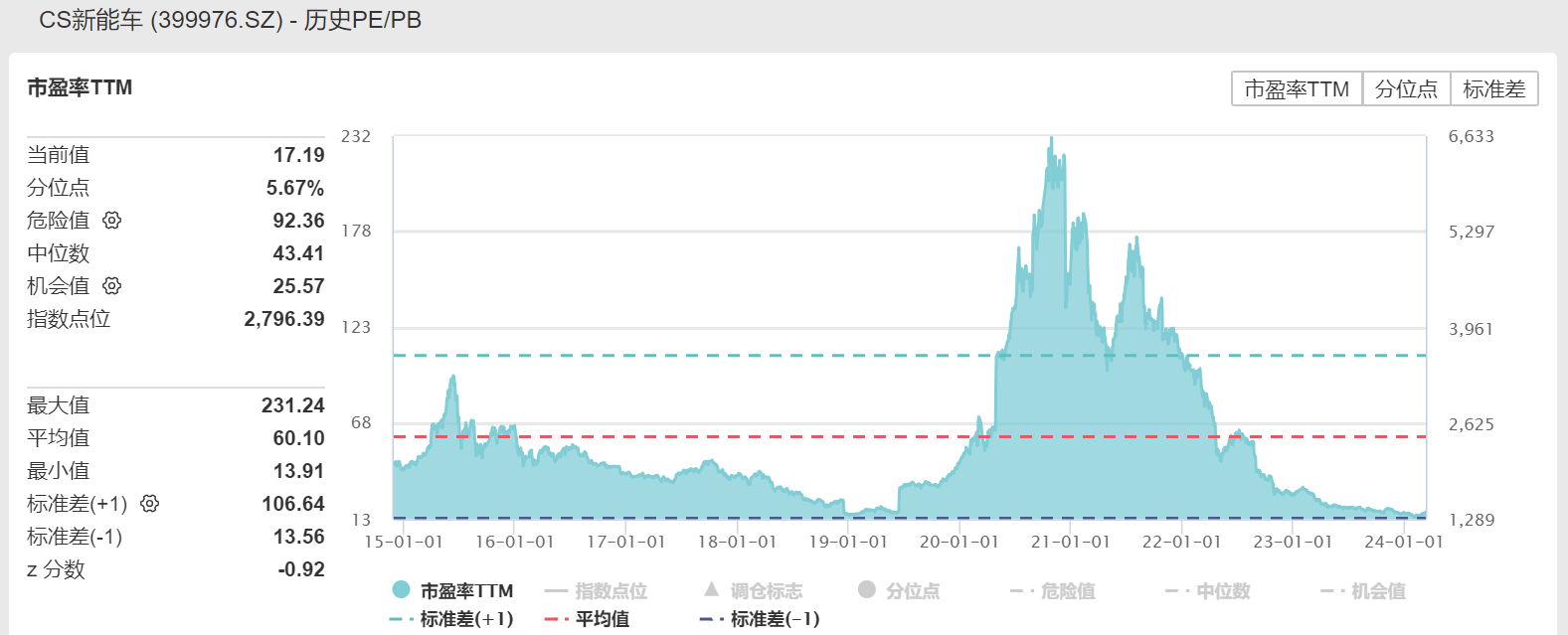

截至3月11日收盘,中证新能源车主题指数PE估值为17.19倍,位于历史5.67%分位。在需求端增速维持稳定,供给端由扩张放缓转向逐步出清的格局下,板块整体盈利能力的弹性或将有所提升,存在较大的估值修复空间。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP