每日经济新闻 2023-12-13 20:53:10

各位老铁,大家好,我是钱研君。

本周A股的市场情绪仍然较为低迷,不过,智能座舱相关个股的表现相对还是比较强势的。上周五,钱研君分享了智能座舱行业的投资逻辑。对智能座舱板块感兴趣的老铁,可以看看《2025年市场规模或突破1000亿元,汽车智能化最直接的受益者是这个板块》这篇文章。

接下来,我们一起来看看最近一周券商有哪些值得关注的研报。

在正式开始之前,先说个重要的事情,《道达研选·2024》已经正式上线,感兴趣的老铁,可以关注微信公众号“道达号”,进行了解。

本周价值类板块,分享的是医药板块的投资逻辑。

展望2024年,在海外宏观降息预期下,叠加政策、估值、基本面三个维度,西南证券判断,医药板块仍有结构性机会。医药下游需求稳定增长,基本面情况这里就不多做介绍。政策面的影响,在之前的周中放送文章中也有多次介绍,今天也不再赘述。估值方面,如下图所示,截至2023年11月30日,医药各子行业整体仍处于历史较低水平。

▲图片来源:截图自西南证券研报

在这些子行业中,哪些值得重点关注呢?西南证券挑选出了三个方向。

方向一:创新+出海。2023年多个创新药在美国获批上市,比如呋喹替尼、艾贝格司亭α注射液F627、特瑞普利单抗PD-1等。泽布替尼在美国快速商业化销售,这充分验证了海外市场广阔。器械方面,冠脉支架、CGM等产品有望在海外获批或报产,同时低值耗材、IVD、内镜耗材、手术机器人、影像设备、NASH检测设备、测序仪等也值得关注。

方向二:医疗反腐后,关注院内医疗刚性需求品种,比如血制品、骨科、麻醉药、胰岛素、IVD、主动脉及外周介入、电生理等领域。消费医疗属性品种,上游包括CXO、生命科学产业链等板块,也值得中长期跟踪。

方向三:“低估值+业绩反转”个股。寻找PEG小于1和“中特估”方向的公司,一旦业绩兑现或反转,那么其价值有望得到重估。

风险提示:1、政策变化;2、研发进度不及预期;3、业绩不及预期。

本周成长类板块,分享的是MCU行业的投资逻辑。

据界面新闻报道,因为手机、电子烟、小家电等消费电子产品的复苏,大型MCU芯片公司在今年的第三、第四季度加速去库存,而国产MCU的车规级产品,也在三四季度加速向华为问界、长安等国产新能源汽车供货。

MCU本质是CPU适度缩减规格与频率,且集成了存储器、计时器、I/O等模块的一个微型的芯片级计算机,其既是衔接物理世界和数字世界进行交互的运算中枢,也是电子产品智能化、智慧化的核心。MCU广泛应用于汽车电子(39%)、工业控制(25%)、消费电子(14%)、计算与存储(14%)、网络通信(8%)六大下游市场。

根据Precedence Research,2022年全球MCU市场约为282亿美元,预计2030年有望达582亿美元,未来8年复合增速为9.48%。根据IHS和ICInsights,2022年中国MCU市场规模约为390亿元,同比增长7.7%,预计2026年将有望突破500亿元,未来增长潜力巨大。

在汽车电子领域,国产车规MCU厂商迎来国产替代的良机。智能汽车所搭载的ECU(电子控制单元)数量约为300个,是传统燃油车的4.3倍,预计到2030年,汽车电子将占到整车成本的50%。

最近几年,国产新能源品牌迅速崛起,截至2023年7月,我国自主品牌销量占比达53.2%,首次超越合资品牌。东海证券指出,油车时代的汽车电子被外资垄断的格局有望重塑,国产车规MCU厂商迎来千载难逢的供应链导入时机。

风险提示:1、市场竞争加剧;2、技术研发不及预期;3、地缘局势变化。

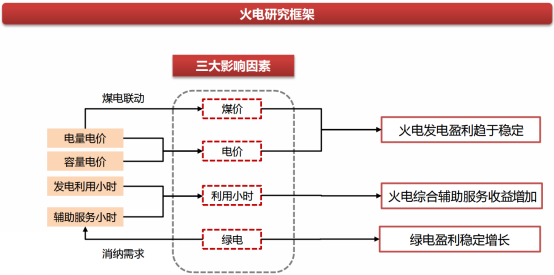

本周成长类板块,分享的是火电行业的投资逻辑。

回顾2023年上半年,煤价从高位回落,叠加来水偏枯,火力发电高增,大部分火电企业扭亏为盈。2023年下半年,煤矿安监事故频发,原煤供给端放缓,煤价有所回升,火电走势偏弱。

值得注意的是,11月容量电价机制出台。受双碳建设目标下煤电利用率下降预期影响,煤电建设意愿一直未能达到预期,进而导致我国近几年频现缺电现象。容量电价政策通过给予火电企业补贴,突出火电电源的可靠性价值。从2022年至今国内火电核准/开工数据来看,目前火电核准开工正处于加速中,容量电价落地后将更加刺激煤电建设。

容量电价解决了火电企业不愿建设机组以及当煤炭价格上升时火电发电面临亏损的问题。在能源转型过程中,除了需要建设火电机组增加备用电源应对电力高峰,为保持电力平衡,火电依然需要充当调峰、调频、备用等辅助服务角色。当前辅助服务价格机制暂不明朗,定价机制将是未来核心关切点。

▲图片来源:截图自西南证券研报

展望2024年,西南证券认为,煤价短期虽然有波动,但中枢平稳,因此火电成本改善延续。在容量电价机制和辅助服务机制下,火电利润空间也有望打开。此外,在能源转型的大背景下,火电将随着绿电装机的增长逐渐成为成长股。

风险提示:1、煤价上升;2、风光等绿电新增装机不及预期;3、政策推进不及预期。

本期道达研选的参考研报如下:

西南证券-医药行业2024年投资策略:医药结构性行情,聚焦三大方向

东海证券-半导体行业深度报告(四):MCU,汽车+工控+新消费IoT三大驱动力助推,国产替代前景广阔

西南证券-公用事业行业2024年投资策略: 水核稳健投资,火电盈利趋稳

最后要说的是,《道达研选·2024》已经正式上线,感兴趣的老铁,可以关注微信公众号“道达号”,进行了解。

“好行业、好公司、好价格”,我是钱研君,期待和你一起聊聊投资有关的那些事儿,祝各位老铁投资成功!

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 刘国梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112