每日经济新闻 2023-09-20 21:35:33

◎进入下半年,头部企业动作不断,快递行业也进入更高维度的服务质量之战和资本之战。

每经记者|赵雯琪 每经编辑|刘雪梅

头部企业动作不断,快递行业依然充满变数。

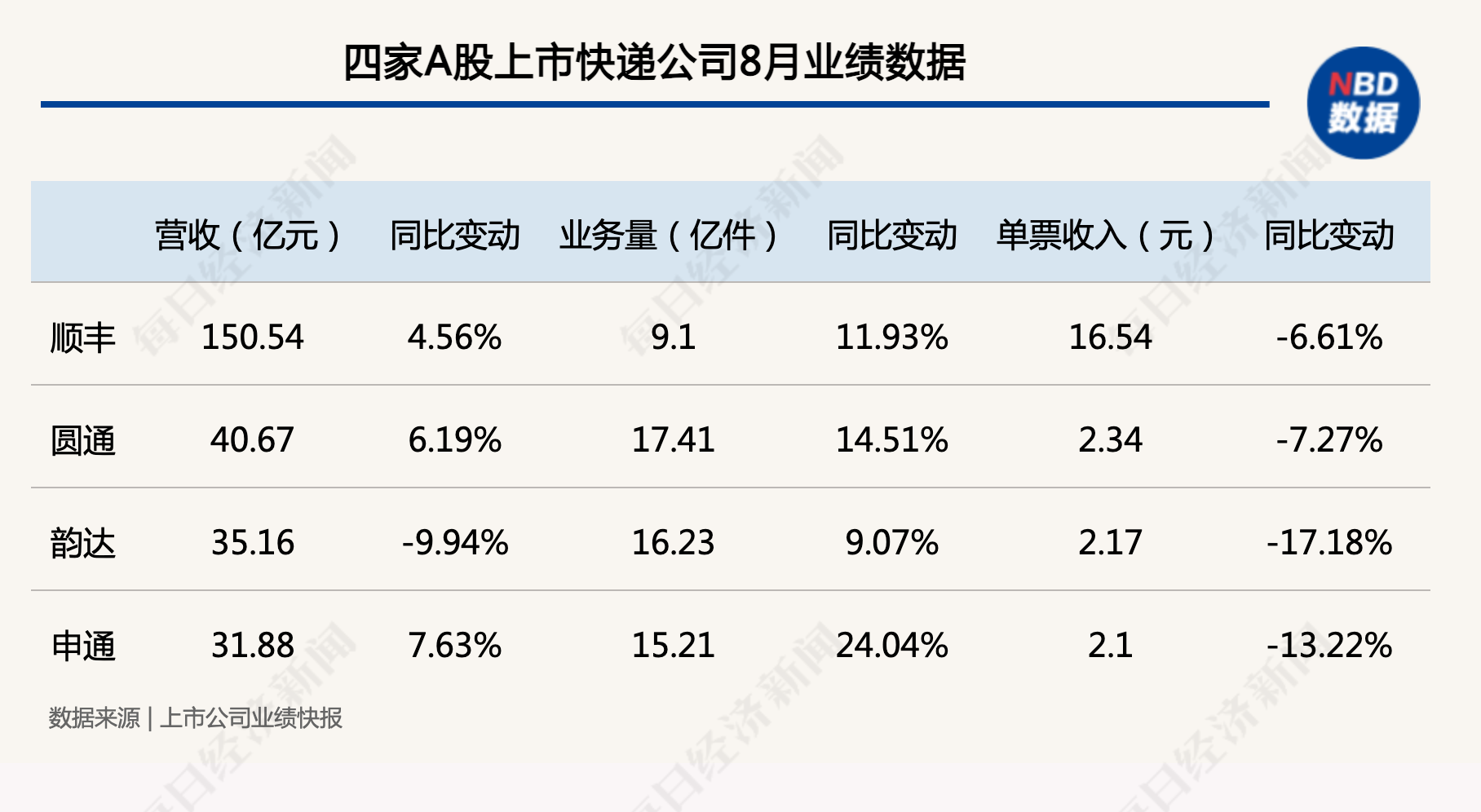

9月19日晚间,A股4家快递公司发布8月业绩,其中,圆通速递(SZ 600233,股价14.76元,总市值508.07亿元)保持营收、业务量第一,申通快递(SZ 002468,股价10.31元,总市值157.83亿元)营收和业务量增速继续领跑四家快递公司,韵达股份(SZ 002120,股价10.13元,总市值294亿元)则是唯一一家营收同比下滑的快递公司。

从单票收入方面看,行业竞争依然激烈。数据显示,8月4家快递公司单票价格均同比下滑,其中韵达单票收入下滑17.18%,为4家中同比下滑幅度最大的快递公司,申通单票收入降福也达到13.22%,其2.1元的单票收入也创下今年以来最低。

而从头部企业资本动作看,9月15日,证监会发布关于J&T Global Express Limited(极兔速递环球有限公司)境外发行上市备案通知书。极兔速递拟发行不超过3.76亿股普通股并在香港联合交易所上市。而在今年8月,顺丰控股(SZ 002352,股价41.05元,总市值2009.48亿元)控股向港交所提交了上市申请书,这些都为快递行业头部企业的竞争增加了更多的看点和不确定性。

浙商证券研报显示,随着极兔收购丰网并申请上市、阿里推出自营品质快递服务“菜鸟速递”,行业格局或将加速分化,这背后也表明消费者对快递服务质量的要求进一步提升,差异化服务将成为各家快递公司的重点竞争策略。

截至今日收盘,四家发布业绩快报的快递公司股价均较前日下跌,其中韵达跌幅最大,为2.78%。

业绩快报显示,8月份,顺丰实现合计营收202.72亿元,其中速运业务不含丰网的业务量达到9.10亿票,同比增长11.93%;速运业务营收150.54亿元,同比增长4.56%;单票收入16.54元。

值得一提的是,上半年受到宏观形势影响下滑严重的国际及供应链业务,本月出现逐步复苏的趋势,数据显示,顺丰国际及供应链业务8月营收达到52.18亿元,环比增加8.46%。

圆通速递8月快递产品收入40.67亿元,同比增长6.19%;完成业务量17.41亿票,同比增长14.51%;韵达股份8月快递服务业务收入35.16亿元,同比下降9.94%;完成业务量16.23亿票,同比增长9.07%;申通快递8月快递服务业务收入31.88亿元,同比增长7.63%;完成业务量15.21亿票,同比增长24.04%;

单票价格进一步下跌。圆通快递产品单票收入2.34元,同比下降7.27%;韵达快递服务单票收入2.17元,同比下降17.18%;申通快递服务单票收入2.10元,同比下降13.22%

在出售丰网后,顺丰单票收入得到改善。业绩快报显示,如果不计入丰网数据,顺丰8月单票收入同比提高5.96%,而快递业务营收同比提高2.41%,这也意味着,剥离不赚钱的中低端电商件后,顺丰快递的收入结构也得到优化。

值得一提的是,在上个月业务量差距拉开到1.34亿件后,本月申通以价换量明显,继续加大追赶力度,其与韵达的业务量差距再次缩小至1.02亿件,“争三大战”扣人心弦。

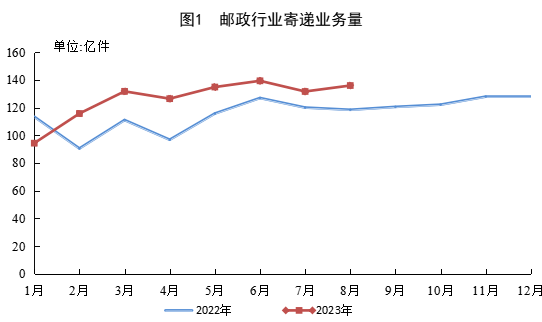

整体快递行业情况来看,国家邮政局数据显示,1-8月,邮政行业寄递业务量累计完成1009.6亿件,同比增长13.1%。其中,快递业务量(不包含邮政集团包裹业务)累计完成814.6亿件,同比增长15.9%。

分业务来看,1-8月,同城快递业务量累计完成84.3亿件,同比增长0.2%;异地快递业务量累计完成711.6亿件,同比增长17.3%;国际/港澳台快递业务量累计完成18.7亿件,同比增长56.3%。值得一提的是,1-8月,快递与包裹服务品牌集中度指数CR8为84.1,较1-7月下降0.2,这也意味着,快递行业竞争依然激烈。

图片来源:国家邮政局

进入下半年,头部企业动作不断,快递行业也进入更高维度的服务质量之战和资本之战。

8月,顺丰先试水直播业务,随后在港交所递交招股书;9月5日,天猫超市联合菜鸟宣布半日达服务再开通南京、武汉、长沙、天津、南昌和金华6个新城,将全国开城数量提高至14个。

9月7日,申通快递集团总裁王文彬发布“申咚咚”按需派送升级服务产品。据介绍,与常见的经受“申咚咚”服务保障的包裹在物流全流程享受优先操作,保障时效。同时,在末端派送环节,“申咚咚”承诺100%按需派送,实现消费者的个性化需求。除此之外,极兔在港股上市的新进展也为市场带来了更多期待和看点。

浙商证券研报显示,展望后续,待消费信心重振,预计居民消费增速将逐步回升,快递量增速将逐步恢复。头部企业竞争将加速行业集中,部分企业业绩不确定性提升,后续竞争方式和竞争格局仍待观察。当前市场对快递板块预期仍在低位,中长期来看,快递行业规模经济显著,关注龙头企业的长期价值。建议关注圆通速递、韵达股份、申通快递。

有业内人士分析,8月快递业务量的增量来自于快递企业深化原产地服务,水蜜桃、大闸蟹、海产品等寄递解决方案日益成熟,农特产品寄递活跃;另一方面,企业推出“提前买、选时送”“七夕准时达,晚到必赔”等特色服务,与电商平台协同保障七夕寄递需求。

招商证券研报预计,9月上旬快递单量增速约20%,看好快递行业价格迎来季节性修复。2023年春节以来,快递行业价格处于持续下降通道,末端加盟网点经营效益受损。当前行业单价基本触底,加盟商盈利情况较差导致行业自下而上提价动力增强,叠加旺季到来大件占比有望提升,后续价格或迎来季节性修复。

封面图片来源:每经记者 刘雪梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112