每日经济新闻 2023-09-14 21:29:12

◎9月15日,正在申报创业板IPO的浙江长城搅拌设备股份有限公司(以下简称长城搅拌)即将迎来首发上会。

◎《每日经济新闻》记者注意到,化工、新能源两大行业收入增长是长城搅拌2021年、2022年业绩增长的主要因素,其中来自新能源行业的收入增幅分别为245.89%、178.42%。不过长城搅拌的毛利率却在持续下滑,2020年-2022年分别为40.61%、36.20%、33.76%,主要原因之一包括产品毛利率较低的新能源行业收入占比提高。

每经记者|张明双 每经编辑|杨夏

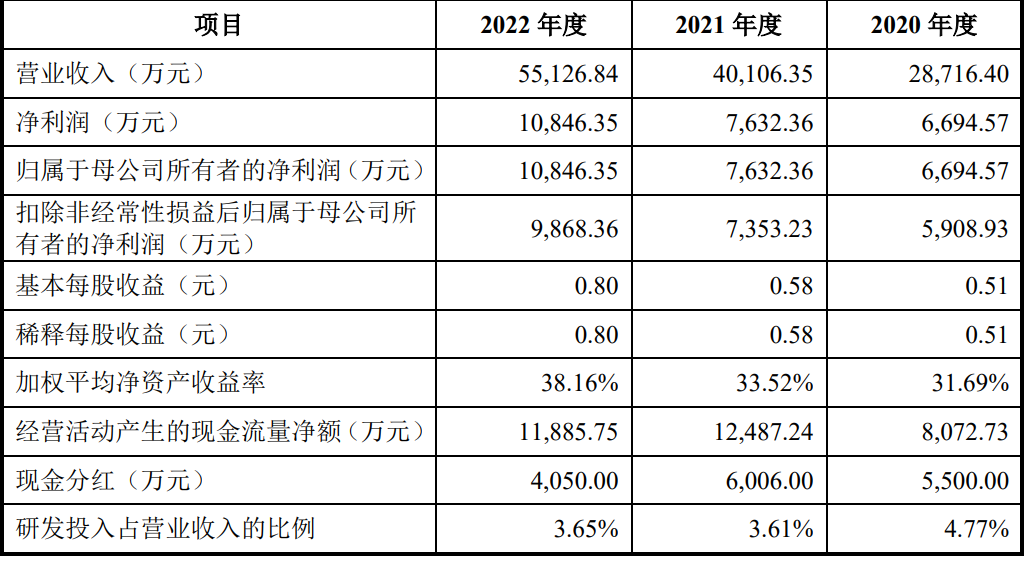

9月15日,正在申报创业板IPO的浙江长城搅拌设备股份有限公司(以下简称长城搅拌)即将迎来首发上会。2020年-2022年,长城搅拌实现营业收入分别为2.87亿元、4.01亿元、5.51亿元,实现净利润分别为6694.57万元、7632.36万元、1.08亿元。

长城搅拌财务情况。 图片来源:招股书截图

《每日经济新闻》记者注意到,化工、新能源两大行业收入增长是长城搅拌2021年、2022年业绩增长的主要因素,其中来自新能源行业的收入增幅分别为245.89%、178.42%。不过长城搅拌的毛利率却在持续下滑,2020年-2022年分别为40.61%、36.20%、33.76%,主要原因之一包括产品毛利率较低的新能源行业收入占比提高。

那么公司是否是以低价抢占新能源市场呢?对此,长城搅拌9月13日通过邮件回复记者采访表示,公司为维护新能源领域重要客户,同时考虑到该行业的设备采购规模较大,对于该行业客户给予相对较低的产品报价,具备商业合理性,不存在低价抢占市场的行为。

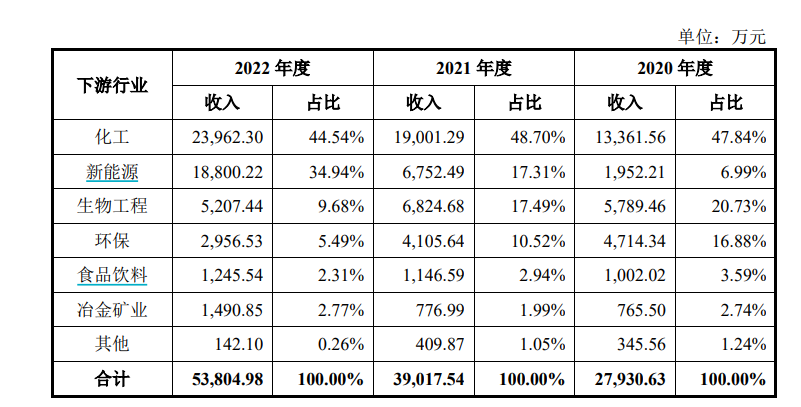

长城搅拌的搅拌设备主要应用于化工、新能源、生物工程、环保、食品饮料、冶金矿业等下游行业。2021年、2022年,长城搅拌的营业收入增幅分别为39.66%、37.45%,主要系化工行业、新能源行业对搅拌设备的需求增长所致。

2020年-2022年,长城搅拌来自化工行业的收入占主营业务收入占比分别为47.84%、48.70%、44.54%,2021年、2022年收入增幅分别为42.21%、26.11%;来自新能源行业的收入占主营业务收入占比分别为6.99%、17.31%、34.94%,2021年、2022年收入增幅分别为245.89%、178.42%。

图片来源:长城搅拌首轮问询函回复

相较其他行业,公司来自化工、新能源两大行业的收入增幅较高,尤其是新能源行业。长城搅拌表示,化工行业在生产过程中大规模使用搅拌设备等工业装备,随着我国石化、高分子材料等化工行业的规模不断扩大,公司实现了化工行业收入的快速增长;搅拌设备作为电池主要材料的重要生产设备,随着新能源汽车市场高速发展,公司销量保持持续增长。

不过从收入增幅来看,公司2022年来自化工、新能源两大行业的收入增幅,相较2021年均已有所放缓。公司业绩是否面临增速减缓的可能?对此,长城搅拌回复记者采访表示,化工行业与宏观经济的景气度息息相关,近年来我国GDP仍保持持续增长态势,来自于化工行业的需求仍将保持不断增加;当前,国内新能源汽车行业虽然在一定程度上受补贴政策退坡的冲击,但随着市场对政策的消化以及国内消费需求的逐步恢复,预计未来仍将保持快速发展趋势。

根据意见落实函回复,2020年-2022年末,长城搅拌在手订单金额(含税)分别为4.19亿元、7.72亿元、8.97亿元,其中高分子材料、新能源行业在手订单金额占比分别为25.26%、40.29%、45.46%,逐步成为各期末在手订单的主要构成。2023年6月末,公司在手订单总额有所上升,不过高分子材料、新能源在手订单金额占比为38.65%,占比有所下降,主要系2023年上半年两个行业的部分客户项目完成验收,收入确认较多所致。

结合两大行业的发展趋势,长城搅拌也提示了“未来业绩下滑的风险”,尤其是新能源行业,公司表示,新能源汽车市场虽仍保持快速增长趋势,但增速已开始放缓,受行业竞争加剧、国家补贴政策取消等因素影响,其增速可能会进一步下降;在新能源汽车市场增速下降到一定程度时,上游材料厂商将会减缓项目投资进度,减缓对公司产品的需求,从而对公司的收入增长带来不利影响。

虽然长城搅拌的业绩持续增长,但毛利率却在持续下滑,2020年-2022年公司毛利率分别为40.61%、36.20%、33.76%。

长城搅拌解释,一方面受到上游原材料价格大幅上涨以及外协加工成本增长的影响,降低了公司的毛利率水平;另一方面,系毛利率相对较低的新能源行业客户收入占比快速增长影响。

按照产品售价与成本变动趋势来看,通用立式搅拌设备是公司最主要的产品,2020年-2022年在主营业务收入中的占比分别为80.72%、78.17%、81.47%。2021年、2022年,该产品销售单价涨幅分别为15.91%、18.42%,而单位成本涨幅分别为22.21%、23.76%,高于销售单价涨幅,导致该产品毛利率连续下降,2020年-2022年分别为36.79%、33.35%、30.35%。

图片来源:招股书截图

根据招股说明书(上会稿)所述,我国搅拌设备行业的整体竞争格局呈现两极分化的特征,低端产品市场参与者较多,高端产品)市场国内参与者较少;在低端产品市场,生产厂商数量较多,厂商间以价格竞争为主。

长城搅拌在国内的竞争对手主要为恒丰泰(NQ839755)、欧迈机械(NQ833022)。2020年-2022年,恒丰泰毛利率分别为30.01%、23.07%、25.66%,欧迈机械毛利率分别为29.79%、37.18%、35.57%。长城搅拌称,公司毛利率整体高于两家公司,主要系公司具有品牌优势、先发优势,不过受新能源行业客户收入占比快速增长影响,公司2021年、2022年毛利率与两家竞争对手的差异变小,已经低于欧迈机械的毛利率水平。

那么公司是否存在低价抢占市场,尤其是新能源行业市场的情形?对此长城搅拌回复记者称,2020年-2022年上游原材料价格上涨明显,且公司大额订单占比增长较快,公司针对大额订单给予的报价水平相对较低,因此单价涨幅低于单位成本涨幅,具备商业合理性,公司已对上游原材料市场价格波动采取了相应措施。

至于新能源行业方面,长城搅拌称,客户对于单一项目的投资金额一般较高,对于搅拌设备的采购需求也通常较高,公司为维护宁德时代(SZ300750,股价214.93元,市值9449亿元)、华友钴业(SH603799,股价38.85元,市值659.95亿元)等新能源领域重要客户,同时考虑到该行业的设备采购规模较大,对于该行业客户给予相对较低的产品报价;故公司毛利率变化具备商业合理性,符合行业特点,不存在低价抢占市场的行为。

值得一提的是,长城搅拌列举的“竞争劣势”之一为“在高端搅拌设备市场的项目历史业绩不足”,因缺乏历史业绩,获得相应高端产品的订单存在难度,对此公司积极寻求与准备进军高端产品市场的企业进行合作,参与其研发、中试等阶段的设备设计过程,以建立先发优势并增加公司在相关领域的历史业绩。

按照IPO计划,长城搅拌拟通过创业板上市募集资金4.34亿元,其中3.74亿元用于“搅拌设备生产扩建项目”,项目达产后预计可增加工时57.60万小时/年,以解决现有产能瓶颈问题。

以标准生产工时作为产能衡量指标,2020年-2022年,长城搅拌的产能利用率分别为133.97%、144.55%、146.07%。由于收入增长较快,公司通过适当延长工人作业时间,提高设备利用率来满足业务发展的需求,实际工时均大于标准工时。长城搅拌表示,产能瓶颈问题已成为公司搅拌设备销售订单执行和进一步市场拓展的障碍。

记者注意到,截至2022年末,长城搅拌的固定资产成新率仅27.47%,其中房屋及建筑物、机器设备、运输设备成新率分别为29.01%、26.02%、31.28%。2021年以来,在自有产能不能满足订单需求的情况下,公司外协金额大幅增加。

然而,长城搅拌并未通过购建生产设备等固定资产解决产能瓶颈,反而连续三年进行大手笔现金分红,2020年-2022年分红金额分别为5500万元、6006万元、4050万元,三年分红合计1.56亿元。目前,长城搅拌7名实际控制人合计直接及间接持有公司90.47%的股份,在分红中获益不少。

长城搅拌回复记者表示,公司进行分红主要系回款情况较好,且在综合考虑生产经营、资本投入、股东回报的情形下进行。未通过购建生产设备等固定资产解决产能瓶颈的原因主要为公司目前的生产经营场地已得到充分利用,在现有场地条件下,无法通过新增产品线来扩大产能;另外,由于公司产品定制化程度高,针对不同项目设计的搅拌设备的各参数不尽相同,不能实现批量化生产,所以仅通过生产设备升级的方式并不能有效解决公司产能瓶颈问题。未来,随着募投项目的建设完成,公司目前的产能瓶颈问题将通过新增生产场地及新设生产线来予以有效解决。

封面图片来源:视觉中国-VCG211366289309

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112