每日经济新闻 2023-07-29 15:30:12

◎值得注意的是,上市公司新和成是春晖能源创始股东之一,目前为公司第二大股东,持股比例为29.93%;同时,新和成控制的企业也是春晖能源的主要客户,2022年位列第一大客户。不过,《每日经济新闻》记者注意到,2020年~2022年,春晖能源对新和成上虞公司(新和成控制企业的统称)销售蒸汽的价格,低于同期销售蒸汽的平均单价。双方关联交易价格是否公允?

每经记者|张明双 每经编辑|董兴生

7月初,中国证券业协会官网披露了“2023年第三批首发申请企业现场检查抽查名单”,正在申报上交所主板IPO的浙江春晖环保能源股份有限公司(以下简称“春晖能源”)位列其中。这家公司的主业是将垃圾、污泥、生物质等固体废物“变废为宝”,对外供应的主要产品是热力(以蒸汽形式供应)和电力。

值得注意的是,上市公司新和成(SZ002001,股价16.66元,市值514.95亿)是春晖能源创始股东之一,目前为公司第二大股东,持股比例为29.93%;同时,新和成控制的企业也是春晖能源的主要客户,2022年位列第一大客户。

不过,《每日经济新闻》记者注意到,2020年~2022年,春晖能源对新和成上虞公司(新和成控制企业的统称)销售蒸汽的价格,低于同期销售蒸汽的平均单价。双方关联交易价格是否公允?

春晖能源的前身春晖有限成立于2004年12月,浙江春晖集团有限公司、新和成分别持股60%、40%,公司成立后,就开始从事固体废物处置并为规划区域内企业提供热力。截至目前,新和成仍是公司第二大股东。

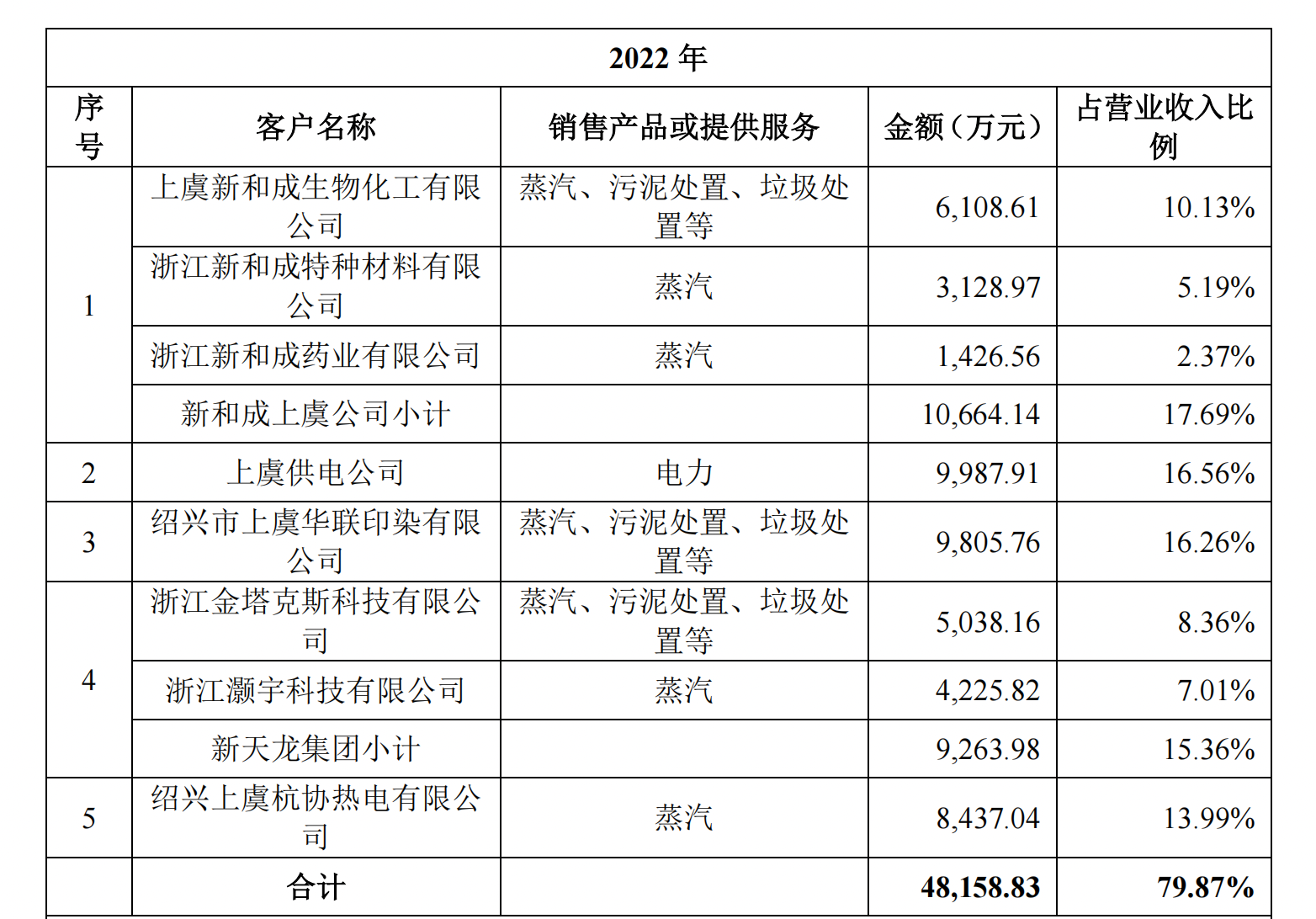

自设立以来,春晖能源就与新和成上虞公司持续发生交易,主要向其销售蒸汽及提供污泥处置、垃圾处置等服务,其中以供热业务为主。2020年~2022年,春晖能源对新和成上虞公司产生关联销售金额分别为5989.73万元、7047.99万元、1.07亿元,占营业收入比例分别为18.16%、14.95%、17.69%。三年间,新和成上虞公司均位列各年度前五大客户,2022年位列第一大客户。

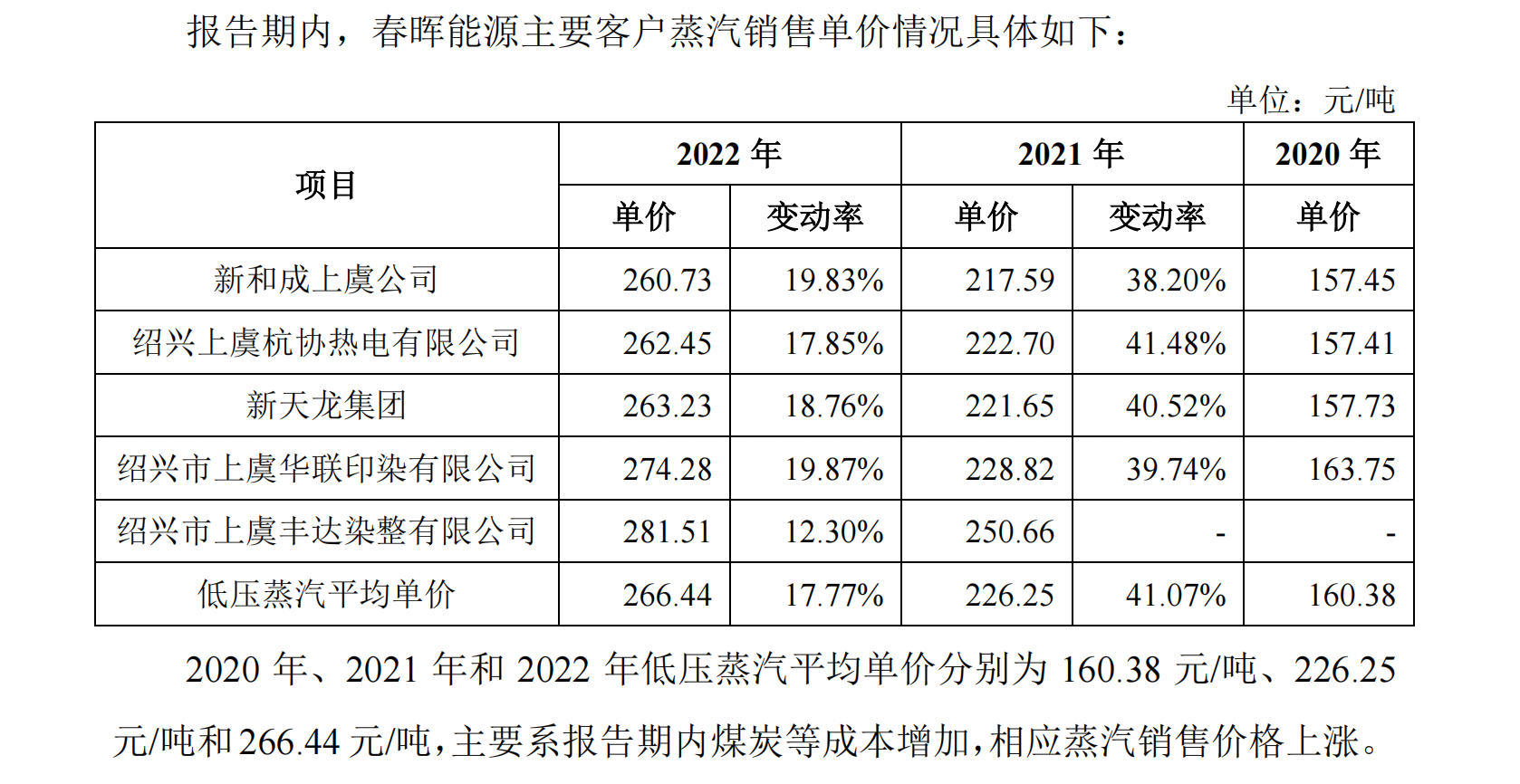

记者注意到,2020年~2022年,春晖能源对新和成上虞公司蒸汽销售单价分别为157.45元/吨、217.59元/吨、260.73元/吨,而同期公司蒸汽销售平均单价分别为167.25元/吨、233.32元/吨、273.59元/吨,各年度关联销售价格均低于平均单价。

图片来源:招股书截图

春晖能源对新和成上虞公司销售产品以低压蒸汽为主,2020年~2022年,低压蒸汽平均单价分别为160.38元/吨、226.25元/吨、266.44元/吨,仍高于对新和成上虞公司关联销售的价格。

与其他主要客户销售价格相比,除新和成上虞公司外,2020年~2022年,春晖能源低压蒸汽产品的主要客户还有4家,除2020年略高于绍兴上虞杭协热电有限公司的157.41元/吨外,对新和成上虞公司的销售单价均低于其他主要客户。

公司对新和成上虞公司关联销售价格是否公允?招股说明书(申报稿)通过与新天龙集团的蒸汽销售价格进行对比(2020年~2022年单价差异率分别为-0.18%、-1.83%、-0.95%)表示,向关联方销售的蒸汽定价依据合理,定价机制未发生变化且价格公允,与非关联方相比不存在重大差异,不存在关联交易价格显失公允的情形,也不存在通过关联交易输送利益的情形。

春晖能源同时也提示了关联交易的相关风险,如果内部控制不到位,公司未来存在关联交易定价、决策和披露等方面的风险;若新和成上虞公司向公司的采购金额显著下降,公司的业务和经营业绩将受到一定不利影响。

据招股说明书(申报稿)所述,春晖能源设立的目的,一方面是解决上虞地区生活垃圾无害化处置,另一方面是补充区域内热源点。

事实上,春晖能源的营业收入也主要来自于绍兴市上虞区,主要客户位于国家级上虞经开区。而在收入结构方面,供热业务为公司第一大收入来源,2020年~2022年,主营业务收入占比分别为57.28%、68.24%、74.73%。

值得一提的是,与春晖能源同在上虞经开区的热电联产企业绍兴上虞杭协热电有限公司,也出现在公司前五大客户名单中。2021年、2022年,对绍兴上虞杭协热电有限公司的销售金额分别为5269.94万元、8437.04万元。春晖能源表示,在其自身产能受限的情况下,为满足其供热范围内客户用热需求,2021年,绍兴上虞杭协热电有限公司向公司采购蒸汽大幅增加。

图片来源:招股书截图

位于上虞区域周边县市、以热电联产为主业的上市公司包括世茂能源(SH605028,股价19.48元,市值31.17亿元)等3家企业。2020年~2022年,上述3家公司供热业务毛利率平均值分别为35.15%、31.97%、34.27%,而春晖能源供热业务毛利率分别为11.73%、31.07%、30.24%,相比同行业可比公司平均值较低,主要原因是供热业务平均供热价格较低。

招股说明书(申报稿)显示,从业务构成来看,春晖能源与世茂能源可比性最高。记者注意到,春晖能源在供热成本远远高于世茂能源的情况下,供热价格却远低于世茂能源,导致公司供热业务毛利率仅为世茂能源的一半左右。

2020年~2022年,春晖能源供热成本分别为147.62元/吨、160.82元/吨、190.84元/吨,世茂能源供热成本分别为94.94元/吨、104.11元/吨、115.69元/吨。但是在供热价格方面,春晖能源分别为167.25元/吨、233.32元/吨、273.59元/吨,世茂能源为201.12元/吨、271.30元/吨、317.79元/吨。春晖能源表示,与世茂能源相比,公司供热价格较低,同时世茂能源焚烧处置的垃圾量较大,相应单位成本较低。

图片来源:招股书截图

供热价格主要根据煤炭平均价格波动而波动,至于公司供热价格为何较低,还需春晖能源进一步说明。

供电业务是春晖能源第二大收入来源,2020年~2022年,主营业务收入占比分别为22.44%、21.66%、16.66%,该业务毛利率分别为66.88%、64.22%、47.61%,高于同行业可比公司52.72%、45.37%、37.03%的毛利率平均值。

春晖能源表示,主要原因是部分供电业务为按照补贴电价结算的生物质发电业务,相应供电价格较高。世茂能源的供电业务毛利率与其基本一致,2020 年,由于成本差异,导致春晖能源供电业务毛利率高于世茂能源。

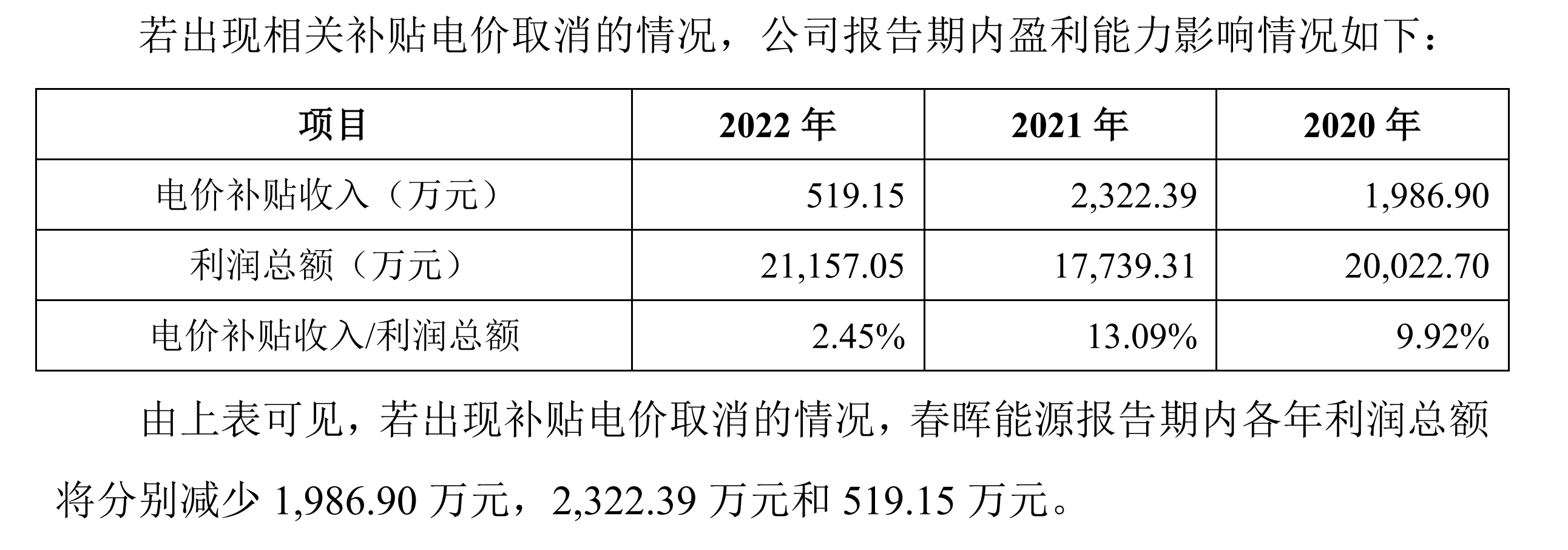

但上述补贴也存在政策变化的风险。招股说明书(申报稿)显示,未来随着电力体制改革的不断深入,在电价市场化的大背景下,若可再生能源电价补贴存在下降甚至取消的情况,将会对春晖能源的盈利能力产生不利影响。

根据春晖能源披露,若出现补贴电价取消的情况,2020年~2022年,公司利润总额将分别减少1986.90万元、2322.39 万元和519.15万元。

图片来源:招股书截图

除供热、供电业务外,固体废物处置服务也是公司主营业务收入来源之一。2020年,垃圾处置、污泥处置、危废处置等业务贡献了约20%左右的主营业务收入。

此次IPO,募投项目“污泥焚烧发电工程污泥干化系统技改项目”总投资1.45亿元,拟使用募集资金9500万元,该项目就是为了提高公司污泥处置能力进行的投资。

但在危废处置业务方面,春晖能源却在2020年9月转让了全资子公司浙江春晖固废处理有限公司(以下简称“春晖固废”)的控股权,不再拥有危废处置业务,目前仅持有该公司25%股份。转让控股权后,2021年、2022年,春晖能源向春晖固废支付危废处理费分别为2.31万元、6.50万元。

对于IPO相关事宜,7月26日,《每日经济新闻》记者致电春晖能源并发送了采访邮件,但截至发稿未获回复。

封面图片来源:视觉中国-VCG11465069986

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112