每日经济新闻 2023-06-28 20:17:45

近日,农业银行公告称,该行全资子公司农银理财收到国家金融监督管理总局批复,批准农银理财与法国巴黎资产管理控股公司合资筹建的法巴农银理财有限责任公司开业。

据悉,法巴农银理财是资管新规实施背景下开业的第5家中外合资理财子公司,也是银行业监管部门批准筹建和开业的第31家理财子公司。

每经记者|张寿林 每经编辑|马子卿

近日,农业银行公告称,该行全资子公司农银理财收到国家金融监督管理总局批复,批准农银理财与法国巴黎资产管理控股公司合资筹建的法巴农银理财有限责任公司(简称“法巴农银理财”)开业。据悉,法巴农银理财是资管新规实施背景下开业的第5家中外合资理财子公司,也是银行业监管部门批准筹建和开业的第31家理财子公司。

根据Wind数据显示,以2018年12月1日为统计起点,各理财子公司存续期内产品至2022年12月31日共16763只,至2023年3月31日共20986只,至2023年6月21日共25511只。数据对比可见,在受2022年第四季度债市风波冲击后,2023年理财子公司产品发行势头总体持续升温。

不过具体看,部分机构产品存续规模延续下降。招商银行披露,招银理财管理的理财产品在2023年第一季度末余额继续下降至2.46万亿元,较上年末下降7.87%,而2022年末又较其上年末下降3.96%;平安银行报告,截至2023年3月末,平安理财管理的理财产品余额8105.56亿元,较上年末下降8.6%。

另一方面,记者统计发现,完整披露近两年营收数据的7家理财子公司中,有6家较上年有所增加,且增加比例最高逾130%。特别是,在市场剧烈波动下,2022年数家理财子公司实现开业即净盈利。

北京工商大学经济学院教授、博士生导师、数字金融研究中心主任张正平在接受每日经济新闻记者采访时指出,“目前,尽管已有31家理财子公司获批,且市场规模庞大、市场竞争也较为激烈,但从需求端看,居民理财需求依然非常旺盛,特别是在外部环境不确定条件下,人们倾向于将资产从其他渠道转向理财,所以说市场需求也是在动态变化中。”

此外,他提醒,“随着金融科技发展,长尾客群日益成为理财市场一支重要力量。因此,目前谈这个市场饱和,言之尚早。”

记者此次统计的31家理财子公司(以下所称“理财子公司”即“商业银行下设从事理财业务的机构”)中,国内商业银行全资子公司26家,中外合资子公司5家。

整体看,各机构披露的数据较为有限,信息相对不完整。总资产方面,2013年一季度数据鲜有披露,从2022年看,23家披露数据的机构中,2022年末总资产最高是建信理财210.87亿元,最低是青银理财16.37亿元。中位数为光大理财88.61亿元,22家机构总资产平均数为89.30亿元,最大值与最小值相差194.5亿元。

按规模分组显示,总资产200亿元以上者1家,100亿元~200亿元者8家,100亿元以下者14家。

进一步看,总资产100亿元以上的9家中,股东为国有大型银行的占了6家,其余3家分别为招银理财、兴银理财、信银理财。总资产100亿元以下14家中,股东为农商行的仅渝农商理财1家;股东为全国股份制商业银行的5家,分别为光大理财、平安理财、华夏理财、广银理财、民生理财,其余8家均为城商行控股。

营收方面,多数机构未披露数据。已披露2022年营收数据的有招银理财57.86亿元、兴银理财44.21亿元、杭银理财20.59亿元、中邮理财20.04亿元、宁银理财15.06亿元、青银理财5.68亿元、华夏理财15.23亿元、上银理财11.37亿元、浦银理财27.07亿元。仅有的9家中,招银理财营收逾青银理财10倍,当然其中有成立年限因素。招银理财成立于2019年11月,青银理财成立于2020年9月。

纵向看,上述9家中披露2021年营收数据的有青银理财、招银理财、杭银理财、中邮理财、宁银理财、华夏理财、兴银理财7家。其中,青银理财2022年营收同比下降,2022年营收5.68亿元,2021年6.16亿元,降幅为0.48亿元。

其余6家均较2021年上升,其中增加比例最高的是华夏理财,达130.06%,不排除其存在基数效应。值得一提的是,在2022年多数机构资产管理规模下降背景下,营收保持增长的却不在少数。

净利润方面,在21家已披露该项数据的机构中,2022年最高的是招银理财35.93亿元,最低的是北银理财0.08亿元,但北银理财2022年11月成立,“刚成立便盈利”也是理财子公司一大亮点。2022年,21家理财子公司净利润中位数为12.36亿元,净利润平均数为14.82亿元。

分组显示,第一组30亿元~40亿元有3家,第二组20亿元~30亿元有2家,第三组10亿元~20亿元有8家,第四组0~10亿元有8家。

进一步看,净利润在第一组30亿元以上的3家中,股东为国有大型商业银行的仅农银理财1家,其余2家是招银理财、兴银理财,股东均为全国股份制银行。净利润在第四组10亿元以下8家中,股东为农商行的是渝农商理财1家,股东为全国股份制商业银行的为华夏理财和广银理财共2家,其余5家股东均为城商行。此外,第一组和第二组合并后5家中,也仅有2家国有大行全资子公司。

纵向观察,行业整体层面,尽管2022年经历债市大幅调整,但多数机构依然保持净利润增长,特别是部分机构净利润至少翻倍,如农银理财、宁银理财、华夏理财等。但也有机构净利润缩水,如中银理财2022年净利润下降7.55亿元至18.54,上年净利润26.09亿元;青银理财2022年净利润下降0.63亿元至3.45亿元,上年净利润4.08亿元。

此外,在理财行业,多家机构开业首年就实现净盈利。北银理财2022年11月成立,当年实现净利润0.08亿元;民生理财成立于2022年6月,当年实现净利润10.38亿元。上银理财2022年3月成立,当年净利润7.90亿元。

已披露2023年一季度管理资产规模数据的仅3家,招银理财2.46万亿元,较上年末降7.87%;杭银理财3495.15亿元,较上年末降103.87亿元,下降比例为2.89%;平安理财8105.56亿元,较上年末降8.6%。3家规模较2022年末均下滑。

从2022年看,管理资产规模排名第一是招银理财2.67万亿元,第二名兴银理财2.09万亿元,二者股东均为全国股份制银行;第三名建行1.91万亿元,第四名农银理财1.78万亿元,工银理财和中银理财均为1.76万亿元,并列第五,此四家股东均为国有大行;随后是光大理财1.19万亿元,交银理财1.09万亿元。

总体看,业内管理资产的规模较为悬殊。高盛工银管理资产规模仅1.51亿元,不及招银理财管理规模万分之一。不过,高盛工银理财成立于2022年8月,至今不足一年,至今仅发行1只产品。此外,另有多家理财子公司未披露该项数据。

对于债券市场大幅调整累及理财子公司管理资产规模,招商银行2022年度报告披露,2022年11月,债市出现近两年来最大急跌,引发债券型基金、银行理财产品净值波动,对银行理财业务整体形成冲击,部分产品净值在短期内大幅回撤,行业理财规模均有不同程度下降。招银理财管理的理财产品余额2022年11月末和12月末分别环比下降4.88%和5.60%。

此外,同受市场波动影响,建信理财2022年末资产管理规模同比降2800亿元,降幅12.79%。

剧烈冲击下,同期也有多家机构管理资产规模继续上升。而通过以上统计可见,营业收入、净利润均与所管理资产规模无明显相关,管理资产规模下降,有机构营收或净利润反升;另有机构存续资产规模增加,营收或净利润反而下降。

如青银理财,2022年末管理资产规模2112.95亿元,较上年升295.5亿元,对应营收却下降0.48亿元,净利润下降0.63亿元;中银理财2022年末资产管理规模1.76万亿元,较上年增500亿元,而净利润却较上年降7.55亿元。

进一步看,理财子公司营业收入和净利润主要来源是手续费,粗看营收、净利润应与资产管理规模直接正相关,但仔细观察,手续费扣除一般发生于理财产品购买者购入和赎回时而非静态持有期间。因此,营收、利润还受理财产品购买者交易频次等影响。

从注册资本看,31家理财子公司中,工银理财以160亿元注册资本居首。法巴农银理财、汇华理财、贝莱德建信理财、高盛工银理财、施罗德交银理财、杭银理财、青银理财等7家理财子公司注册资本为10亿元,即理财子公司注册资本规定下限。

理财子公司总资产收益率(ROA)数据方面,由于历史数据存在残缺现象,不便准确计算年度平均总资产额度,因此若直接以净利润与总资产之比粗略代表ROA,结果显示,相较商业银行ROA分布于1%上下,理财子公司ROA(粗算)整体居于高位。

在如此测算的19家理财子公司2022年ROA(粗算)中,最高为杭银理财37.15%,最低为广银理财3.49%,平均数为17.67%,中位数为19.55%。从国民经济全行业层面看,其水平也高于多数行业。

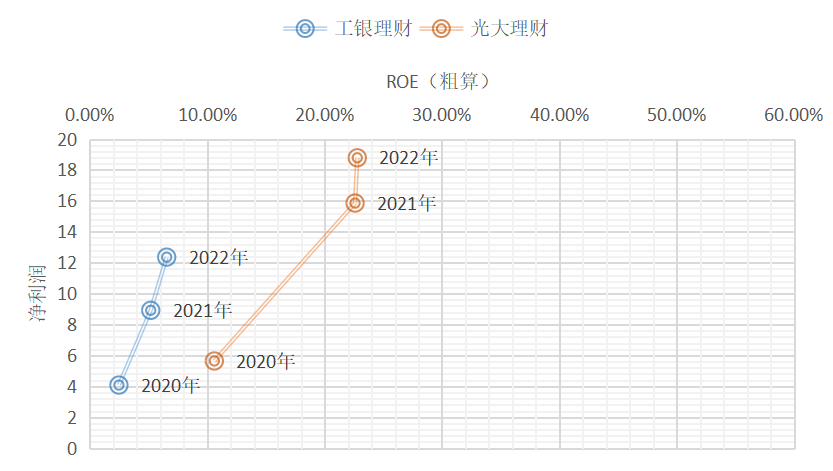

净资产收益率方面,2022年信银理财ROE为24.31%,这是31家理财子公司中同期唯一明确披露该项数据的。根据wind,2021年有2家明确披露ROE,其中工银理财5.18%,光大理财25.06%。2020年共3家披露,分别是工银理财2.47%、光大理财10.6%、徽银理财5.17%。总体看,ROE数据披露呈逐年趋少之势。

同理,若以净利润与净资产之比粗略代表净资产收益率,则如此测算的18家理财子公司2022年ROE(粗算)中,最高为杭银理财43.89%,最低为工银理财6.54%,中位数为上银理财20.84%和招银理财21.22%,18家平均值为19.86%。

纵向看,ROE波动较大,其中工银理财和光大理财2021年ROE(粗算)较上年均至少翻倍,这与净利润大幅上升相对应。拟合曲线显示,一般而言,同一机构内部不同年度净资产收益率与净利润呈正相关特征。

净利润与ROE(粗算)拟合曲线

资料来源;各公司财报数据

进一步发现,注册资本100亿元以上的,ROE(粗算)均在20%以下。在粗算ROE的18家理财机构中,注册资本20亿元以下的有4家ROE(粗算)超20%;注册资本30亿元以下的有6家ROE(粗算)超20%;注册资本50亿元以下的有10家ROE(粗算)超20%。可见,理财业并非资本实力越强,利润便越高,而是呈现典型的轻资本行业特征。

仅就注册资本位于ROE分母端而言,注册资本愈大,愈加拖累净资产收益,但其也可用于改善公司治理,提升经营效率。因此,作为轻资本行业的理财业,注册资本在一定规模范围内可对净资产收益率形成正贡献,不过注册资本增至一定程度后,随着对净利润增加的贡献边际下降,进而对净资产收益率形成负贡献。

基于以上18家机构的ROE(粗算)数据,去掉极大值和极小值后,通过次数分布表分析可见,注册资本在[14.5,19.5)的ROE(粗算)平均值最高,为29.03%,仅就此而言,注册资本规模落入这一区间最优。不过,考虑到目前所获数据有限,结论可能在披露更多数据后发生改变,具体也需结合自身禀赋具体确定资本金,从而实现自身最高净资产收益率,获得最优的资本运用。

北京工商大学经济学院教授、博士生导师、数字金融研究中心主任张正平在接受每日经济新闻记者采访时指出,“理财子公司净资产收益率普遍高于银行本身净资产收益率,个人认为是好消息。再次证明经济学一条基本逻辑,即专业水准越高,经营效果越好。”

张正平说,具体到银行系理财业务,以子公司的形式运作使得其内部管理机制进一步理顺,理财子公司可更好地研发创新、拓展销售渠道,提升盈利能力。

从银行端看,他表示,“近年来银行净资产收益率下滑,很大程度上在于外部环境的影响,因为银行与实体经济是紧密联结共进退的,当前经济面临下行压力,预期相对偏弱,银行净资产收益率也易下难上。但这种情况下,理财需求依然强烈,这就导致理财产品持续热销,理财子公司获得较高的回报。”

从人员规模看,2022年,年度报告披露员工规模的有5家,其中信银理财411人,宁银理财193人,平安理财334人,光大理财281人,民生理财202人。最少者与最多者相差218人,最多者较最少者2倍有余。5家中位数是281。5家中4家是全国股份制银行控股,1家是城商行控股,其员工人数最少。

其他公司在股东年报中未披露人数,但截至6月25日各机构在工商部门登记的信息显示,建信理财登记人员规模336人,中银理财249人,农银理财191人,信银理财408人(登记参保人数),平安理财300人,兴银理财34人,交银理财233人(登记参保人数),工银理财500人(登记参保人数)。此外,浦银理财、上银理财、北银理财、渤银理财、恒丰理财、高盛工银理财等登记人数为0。

从工商部门登记的员工人数看,工银理财500人(登记参保人数)为最多,随后为招银理财452人。除去登记为0的7家外,登记人数最少的是贝莱德建信理财43人。若按此计算,行业总人数不足1.5万。

此外,31家理财子公司均未披露员工薪酬。不过,青银理财总裁王茜在2022年9月撰文指出,后续理财子公司对资管专业人才的要求大幅提高,在人才引进上和其他资管机构形成直接竞争关系。但由于股东背景,以及银行理财子公司在演化过程中多出自母行资产管理部门和金融市场部门的缘故,尚未形成像公募基金、券商资管等那样与规模和盈利挂钩的考核激励机制,这在人才竞争上将是很大的劣势。

王茜说,对这一问题,青银理财也做了探索尝试,为行业提供了一种可能性。公司的整体绩效与收入和利润指标按比例挂钩,各部门条线具有各自的KPI,除风控合规考核指标外,均与业绩完成情况直接挂钩。

产品和资产配置特点方面,截至2023年6月8日,理财子公司公募理财产品存续1.26万只。由于私募产品未公开披露,根据中国理财网公开披露的2022年度数据,至2022年底,银行业公募理财产品占据绝对主力,存续规模26.38万亿元,占全部理财产品存续规模的95.41%,占比较去年同期减少0.59个百分点;私募理财产品存续规模1.27万亿元,占全部理财产品存续规模的4.59%。其中,银行机构公募理财产品占比略高于理财子公司,约高出3个百分点。

截至2023年6月8日,理财子公司固定收益类产品存续11014只,权益类产品24只,仅为固收类产品数量的0.22%。

据中国理财网披露,截至2022年底,银行业理财产品投资资产合计29.96万亿元,较上年同期下降3.94%,这一趋势与同期理财产品大面积赎回大体一致。

至2022年末,银行业理财产品负债合计2.27万亿元,较上年同期增长6.07%。理财产品杠杆率108.20%,较上年同期增加0.83个百分点。理财产品资产配置以固收类为主,投向债券类、非标准化债权类资产、权益类资产规模分别为19.08万亿元、1.94万亿元、0.94万亿元,分别占总投资资产的63.68%、6.48%、3.14%。

从收益情况来看,2022年各月度,理财产品平均收益率为2.09%;从投资者来看,2022年,持有理财产品的个人投资者数量新增1508.09万人,机构投资者数量新增33.28万个。整体上以个人投资者为主,至2022年底,个人理财投资者数量为9575.32万人,占比99.01%;机构投资者数量为95.95万个,占比0.99%。此外,同期持有理财产品的个人投资者数量最多的是风险偏好为二级(稳健型)的投资者,占比35.44%。

具体到各理财子公司,交银理财2022年末存续理财产品数量624只,其中公募理财产品592只,公募理财产品余额10639.32万亿元,占比98.02%,比上年末上升0.58个百分点。穿透后投向资产中,排名第一为现金及银行存款,占比38.61%,第二是债券,占比33.11%。

招银理财2022年末存续理财产品916只,26673.10亿元,其中公募理财产品747只,存续金额25869.10亿元,金额占比96.99%,较上年上升0.06个百分点。从投资性质看,固定收益类产品740只,权益类23只,商品及金融类衍生品类43只,混合类110只;从期末理财产品投资资产情况看,穿透后占比排名第一的是债券、非标准化债权类资产,达57.05%,第二是现金及银行存款,占比15.22%,第三是同业存单,占比13.29%。权益类投资比例为3.19%。值得注意的是,还有一部分投向公募基金,比例为4.68%。

贝莱德建信理财2022年末存续5只理财产品,均为公募性质,5只中2只是权益类产品,2只固收类产品,1只混合类产品。从最终投向的资产类别看,5只产品的权益类投资占比达27.63%,在各类理财机构中较高。

2020年7月,人民银行宣布将资管新规过渡期延长至2021年底,因此2022年起,资管新规正式执行。按照资管新规,金融机构对资产管理产品应当实行净值化管理。随后的理财新规进一步规定,商业银行发行理财产品,不得宣传理财产品预期收益率。净值化转型是银行业理财业务转型的要义之一。

记者注意到,截至2022年底,整个银行业理财业务中,净值型理财产品存续规模26.40万亿元,占比为95.47%。理财子公司全部为净值型产品。

这意味着,2022年底商业银行存续的一部分理财产品依然未净值化。据中国理财网,在银行业理财业务中,2022年末理财子公司产品存续规模占比为80.44%,仍有278家银行机构有存续的理财产品共2.07万只,存续规模5.41万亿元。

记者注意到,原银保监会发布的《商业银行理财业务监督管理办法》第十四条规定,商业银行应当通过具有独立法人地位的子公司开展理财业务。原银保监会另要求,商业银行通过子公司展业后,银行自身不再开展理财业务(继续处置存量理财产品除外)。

实际上,多家银行设立理财子公司后,2022年末依然存续理财业务及其产品。建设银行2022年度末集团理财产品规模2.01万亿元,其中建信理财产品规模1.91万亿元,该行产品规模1034.32亿元;工商银行2022年末理财产品余额21442.56亿元,其中工银理财的理财产品余额17622.88亿元;农业银行2022年末集团理财产品余额19331.55亿元,其中该行1574.34亿元,农银理财17757.21亿元;2022年末,民生银行及民生理财管理产品规模合计8839.77亿元,净值型产品占比达到99.52%。

投资策略方面,受近年来市场大幅调整影响,降低产品净值波动成为各理财子公司的“高频词”。以杭银理财为例,2022年,杭银理财以产品管理为核心、以投研建设为驱动,通过优化投资策略以及资产配置能力提升投资业绩。

一是构建涵盖总量、策略、利率、信用、行业、公司的全方位研究体系,加强战略资产配置(SAA)/战术资产配置(TAA)机制对产品投资运作的指引作用,积极开发资产组合配置模型,不断提升投资策略产品转化率;二是建立“禁投池+动态调整+后评估”的权益资产池机制,初步形成分类分层的证券池,落地基金、股票、可转债直投业务;三是以降低波动、平稳收益为目标,不断完善基金量化筛选体系,积极研发低波基金投资、行业轮动基金投资、风险平价基金投资等策略,稳步开展FOF投资,持续升级优化各类产品。

此外,民生银行2022年度报告提到,报告期内,债券市场出现大幅调整,引发理财产品净值回撤,理财产品整体规模出现较大波动。该行一方面加强估值稳定资产的获取能力,降低产品净值波动;另一方面,前瞻性预判利率走势,在民生理财层面制定统一的投资策略和框架,并通过资产配置分层管控及过程预警管理,严肃投资纪律,严格控制净值回撤。

值得一提的是,个人养老金理财是理财行业新生事物,去年11月份以来,在政策驱动下个人养老金理财业务隆重铺开。政策规定,个人养老金理财产品发行机构、销售机构和托管机构在商业可持续基础上,可以对个人养老金理财产品的销售费、管理费和托管费实施一定的费率优惠。

此外,其优势还包括在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税。

原银保监会印发《商业银行和理财公司个人养老金业务管理暂行办法》提出,截至2022年三季度末已纳入养老理财产品试点范围的理财公司,可以开办个人养老金业务,发行个人养老金理财产品。根据此前规定,已纳入养老理财产品试点范围的理财子公司共10家,分别是工银理财、建信理财、交银理财、中银理财、农银理财、中邮理财、光大理财、招银理财、兴银理财和信银理财。

6月7日,记者通过中国理财网“理财产品筛选”入口检索,显示个人养老金理财产品共18只。其中,农银理财发行4只,工银理财发行6只,中银理财发行5只,中邮理财发行3只。未见其他6家理财子公司披露这类产品。上述18只产品运作模式均为开放式净值型,投资性质多数为固收类,也有混合类。风险等级多数为二级,也有一部分为三级。

最新购买规模尚无公开数据。不过今年4月份,广东银保监局披露,“截至2023年2月末,辖内大型银行、股份制银行共开立个人养老金账户超过152万户,累计存入超过12亿元。”据悉,已有113款储蓄产品、15款保险产品、18款理财产品在个人养老金平台上线,为消费者提供多样化养老保障。

信息披露方面,原银保监会《商业银行理财业务监督管理办法》第五十三条规定,商业银行应当按照国务院银行业监督管理机构关于信息披露的有关规定,每半年披露其从事理财业务活动的有关信息,披露的信息应当至少包括以下内容:当期发行和到期的理财产品类型、数量和金额、期末存续理财产品数量和金额,列明各类理财产品的占比及其变化情况,以及理财产品直接和间接投资的资产种类、规模和占比等信息。

事实上,目前理财子公司披露公司运营信息,主要是通过母行定期报告,披露的数据较为有限,比如多数理财子公司并未披露营收、公司员工规模、资产收益率等,甚至未披露管理的资产规模等,即便披露,各年间也存在残缺,不足以供投资者参考。

记者注意到,理财子公司目前仍在陆续实现理财信息登记直联。6月5日中国理财网公告,中国银行理财信息直联报送系统实现理财信息登记全面直联。而中国理财网今年2月披露,截至2022年底,已有光大理财、兴银理财、宁银理财等通过直接对接功能向信息披露平台传输公告。

今年4月19日,理财登记中心召开的会议指出,信息披露是理财产品打破刚兑、实现净值化转型的关键,是实现“卖者尽责,买者自负”的核心。资管新规发布以来,信息披露工作已有长足发展,理财产品信息透明度大幅提升,但实际操作中缺乏统一标准、难以横向对比、信息查询不便等问题仍然存在。

关于理财子公司信息披露的问题,张正平认为,“总方向上,理财子公司需要加强信息披露。”第一,这有利于理财子公司内部治理的完善,从而提升其经营水平,进而提升投资者对理财子公司的信任度。因为投资者看重的是一个更健康、更透明的理财子公司。第二,理财子公司信息披露尚处于发展阶段,当前理财市场成熟度还不高,信息披露相关措施还不太完备。因此要在相关制度环境不断完善的前提下,在不断加强投资者教育的过程中,逐步推进理财子公司信息披露。

此外,张正平提醒,“理财子公司也不能简单照搬上市公司的信息披露要求,而应综合考虑理财子公司自身业务特征,以及相关隐私保护等方面的要求。理财子公司属于纯资产运作结构,这也涉及可能的风险考量。因此,我认为需在制度设计上进一步着力,逐步推进理财子公司的信息披露。”

封面图片来源:视觉中国-VCG211274685156

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112