每日经济新闻 2023-01-17 18:57:40

◎郑后成认为,2023年我国宏观经济面临的困难与挑战主要有两个:一是2023年我国出口金额累计同比大概率会进入负增长区间;二是2023年我国制造业投资增速中枢大概率低于2022年,且不排除全年持续下探的可能。

◎郑后成认为,基建投资仍有望成为2023年宏观经济增长的“主力军”。

每经记者|李可愚 每经编辑|陈旭

1月17日,2022年中国经济“成绩单”正式对外公布。

数据显示,初步核算,2022年全年我国国内生产总值1210207亿元,按不变价格计算,比上年增长3.0%。从总量上看,这意味着我国GDP总量首次超过120万亿元人民币;从增速上看,3.0%的增速可以说超出市场预期。

刚刚过去的2022年,中国经济顶住多重压力实现了持续增长,新的一年,中国经济又将运行在怎样的区间?经济的全面复苏需要哪些条件?过去一年经济运行遭遇到的“堵点”和“难点”,新一年中我们又将如何加以应对?

就上述话题,《每日经济新闻》(以下简称NBD)记者对英大证券研究所所长郑后成进行了专访。

郑后成 图片来源:受访者

NBD:刚刚过去的2022年,我国经济顶住压力实现增长,大家也对新一年中国经济的复苏非常期待。在2023年,中国经济面临的形势是什么?对于稳增长来说,我们有哪些好用的工具?

郑后成:相比2022年,2023年我国宏观经济面临的“增量”困难与挑战有两个:

一是2023年我国出口金额累计同比大概率会进入负增长区间,且不排除全年维持负增长的可能;

二是2023年我国制造业投资增速中枢大概率低于2022年,至少在2023年上半年可能下探,且不排除全年持续下探的可能。

我们认为,2023年PPI当月同比大概率呈“V”型走势,不排除全年处于负值区间的可能。

在这一前提假定下,首先看出口金额累计同比。

从历史走势上看,出口金额累计同比与PPI当月同比的相关系数为0.70,而出口金额累计同比与PPI累计同比的相关系数为0.66,均为中高度相关。这就意味着,2023年我国出口金额累计同比大概率呈“V”型走势。

其次看制造业投资增速。从历史走势上看,一旦PPI当月同比进入负值区间,则我国制造业投资增速将持续下行;而一旦PPI当月同比进入正值区间,则我国制造业投资增速将企稳回升。

如果这一历史规律成立的话,则2023年我国制造业投资增速大概率会在全年持续下探。

展望2023年,基建投资大概率还是宏观经济的重要支撑。

2022年12月召开的中央经济工作会议指出,“要通过政府投资和政策激励有效带动全社会投资”,途径主要有三条:

一是“加快实施‘十四五’重大工程,加强区域间基础设施联通”;

二是“政策性金融要加大对符合国家发展规划重大项目的融资支持”;

三是“鼓励和吸引更多民间资本参与国家重大工程和补短板项目建设”。

可以看出,不论是政府投资、重大工程、区域间基础设施,还是政策性金融、重大项目,均指向基建投资。我们认为,基建投资仍有望成为2023年宏观经济增长的“主力军”。

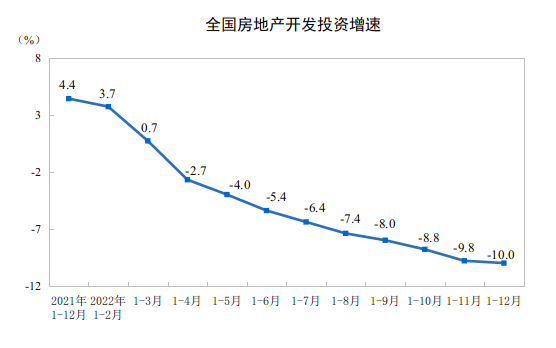

NBD:此次发布的数据显示,2022年全年房地产开发投资下降10.0%,这一数字立刻引起市场高度关注。作为影响经济增长的一个重要因素,我们应如何判断未来的房地产投资增速走势?

2022年全年房地产开发投资下降10.0% 图片来源:国家统计局

郑后成:虽然整体数据显示2022年全年房地产开发投资下降10.0%,但如果从微观数据看,当年12月房地产投资增速还是有一些利多因素,主要包括两个方面:

第一,从国房景气指数看,2022年12月较11月下行0.07,虽然继续维持下降的趋势,但是降幅较前值显著缩小。

第二,虽然12月房地产国内贷款累计同比、定金及预收款累计同比与个人按揭贷款累计同比均处于负增长区间,但是国内贷款累计同比自2022年7月以来稳步上行,且12月较前值上行了1.50个百分点。

不过,展望2023年上半年,房地产投资增速大幅上行的概率还是较低。对这一判断的依据主要有两点。

第一,2022年12月商品房销售面积累计同比录得-24.30%,较前值下行1.0个百分点,突破前期震荡区间的下限,表明商品房销售面积累计同比尚未触底。在商品房销售面积累计同领先房地产投资增速3~6个月的背景下,预计房地产投资增速在上半年大幅上行的概率较低。

第二,2022年12月商品房待售面积累计同比为10.50%,较11月上行0.50个百分点,创2016年5月以来新高,表明商品房库存压力较大,对房屋新开工面积累计同比,进而对开发投资完成额累计同比形成压力。

NBD:2022年全国规模以上工业增加值同比增速和固定资产投资增速都保持了正增长,不过全年社会消费品零售总额则处于负增长状态,新的一年,我们应该如何更好提振消费市场?

郑后成:对此,我们首先需要观察最新的消费数据。据国家统计局介绍,2022年12月社会消费品零售总额当月同比下降1.8%,但较前值上行了4.1个百分点,高于市场预期。

展望2023年,我国消费增长面临两重利多:

第一,在新型冠状病毒感染的冲击下,2022年我国消费增速较低,这就意味着2023年消费增速面临低基数的利多。

第二,在科学精准做好防控工作的背景下,虽然2022年12月我国遭受疫情严重冲击,阳性患者居家治疗,但是进入2023年1月之后,社会活力重新恢复,聚集性消费与场景式消费出现反弹。综上,2023年我国消费增速大概率高于2022年。

尽管如此,2023年消费增速依旧面临一定的压力,大幅上行的概率也比较低。

首先,从CPI的角度看,2023年核心CPI、猪肉CPI以及交通工具用燃料CPI大概率难以大幅上行,至少在上半年维持低迷,这就意味着2023年CPI当月同比难以大幅上行,至少在上半年维持低迷,难以在价格角度推升消费增速。

其次,虽然科学精准做好防控工作在中长期利多我国就业率,但是在出口增速持续承压的背景下,2023年城镇调查失业率可能还将位于较高的位置,难以对消费增速形成利多。

再次,在国际油价持续下探的背景下,叠加2022年同期基数位于高位,预计石油及其制品类零售额当月同比持续低迷,从结构角度对2023年消费增速形成压力。

封面图片来源:受访者提供

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112