每日经济新闻 2022-12-14 15:18:22

自11月初贬至7.32后,人民币对美元开始掉头,一路波动升值,至今已升至6.95。夏乐认为,从上次探到低点看,如果不出其他意外事件,人民币的底已经探出了,即7.32。但谭雅玲认为,若12月14日美联储加息,美元由此可能升值,人民币因此可能贬值。在她看来,目前只是短暂调整,并非人民币趋势性改变。此外,谢亚轩认为,整体而言,支撑人民币汇率的国内因素仍继续存在,但是导致美元回落的海外因素,未来一段时间可能出现变数。

每经记者|张寿林 每经编辑|廖丹

自11月初贬至7.32后,人民币对美元开始掉头,一路波动升值,至今已升至6.95。虽然昨日离岸人民币对美元盘中短暂破“7”,但也迅速升回“6”区间。市场气氛一片释然。

却顾所来径,苍苍横翠微。从7.32到6.95,一个多月,波动幅度超3千基点。12月5日是关键日期,当日人民币对美元报6.9561,摆脱了“7”的阴霾。

持续低迷之后豁然开朗,这究竟是昙花一现还是万木逢春的开端?美元是否已见顶;人民币之底,是否已经探明。

记者就此采访了多位专家,不少人士认为,未来人民币走向更多的需要关注整体市场资金走向、利差等。

人民币对美元驶入“6”字区间,市场情绪一扫此前阴霾,大为振奋。

阴霾情绪在于,今年3月至11月初,人民币对美元整体上从6.31连番跌至7.32,时间跨度达8个月,跌幅超1万基点。

美元对人民币走势 图片来源:Wind

期间,参考一篮子货币的CFETS人民币汇率指数一路波动下跌。3月11日报106.79,11月4日报99.68,并且在11月依然整体走跌,11月30日报97。这意味着过去近9个月,人民币对CFETS篮子货币整体持续走跌。

CFETS人民币汇率指数 图片来源:中国货币网

不过5月27日至7月15日1个半月有余,CFETS人民币汇率指数整体持续上行,从100.07升至103.84。而且在人民币对美元从6.7迅速跌破7的时期,即8月31~9月9日,该指数再次整体上行,从101.62升至102.10。

BIS人民币汇率指数、SDR人民币汇率指数与CFETS人民币汇率指数走势基本一致。

再细观各货币对,我们不难发现,人民币对英镑在今年1月中旬至9月下旬整体持续升值,1月13日英镑对人民币报8.7388,9月26日报7.6630,期间人民币升值幅度逾1万基点。

英镑对人民币走势 图片来源:Wind

人民币对欧元在5月27至7月12日间,从7.2065升至6.7409,升幅4000余基点。

欧元对人民币走势 图片来源:Wind

正如破7是心理关口的突破,逆向破7回归“6”字区间,也是一次心理关口的逆转。

对于人民币破“7”到回“6”背后的推动因素,西班牙对外银行(BBVA)亚洲首席经济学家夏乐在接受记者采访时表示:“原因是当时大家对于中国的疫情防控、与之相联系的经济前景等等(预期不明朗),但是,11月份以来,这些不确定性因素基本都在化解、削弱。未来,大家对于中国的经济,至少知道中国不会像在疫情防控最严时那样。那么现在只要防控政策出现一定的调整,中国经济应该恢复活力。”

另有外汇学者向记者表示,此次回升,本质在于中国防疫措施调整,外部信心增强。

“不论在技术分析上是否意味着什么,但7仍是一个重要的心理关口。逆向破7,市场气氛以及预期都可能为之一振。当然,某个数值本质上并未有那么大的意义,但市场就是这样,市场参与者,包括一些民众,对人民币未来表现都有更多期待。”夏乐向记者表示。

但人民币从此前景便一片光明吗?夏乐并不认为:“之所以逆向破7,在于之前跌到7以下,那是一个市场超调的过程,原因在于当时大家对中国防疫前景的预期存在不确定性,一时之间,悲观情绪主宰了市场交易。”他认为,现在是对正常价值的回归。因为如果看人民币的长期均衡水平,它不应该破7。

“我认为人民币不应是7.4、7.5这样的水平。有相当的因素能够支撑它在7以内。我心目中,目前看大概是6.8这个水平。当然不排除未来可能有进一步回归。”夏乐愿意透露他的具体判断。

夏乐想表达的观点是,中国经济看好的时候,通常是人民币表现强劲的时候。2015年汇改以来人民币的表现,虽然有一些利差等其他短期因素影响,但整体上和中国经济的表现呈正相关。

因此,从预期上,他说,中国经济将出现从比较脆弱到逐渐强劲的转换。“当然这是从预期角度来讲的,真实的经济,未来一段时间可能还会承受一些压力。因为疫情防控毕竟是一个复杂问题。”正是基于对中国经济前景的预期,人民币汇率有所反应。

中国外汇投资研究院院长谭雅玲接受记者采访时指出,每次人民币走势出现极端行情,基本是离岸先行、在岸跟后、央行疏导中性坚持。

她说,人民币偏激贬值突破7元之后一路狂贬至7.32元,仅仅一个半月贬值3200点之多,这也是12月5日左右,人民币两天升值800点的规律与技术修正必然。

“北上资金又开始流入了。”谭雅玲提醒,目前股市和债市形势相对舒缓,这也可能是人民币升值的逻辑与背景之一。但她说,关键还是美元。美元指数从107回落至104,接下来还有进一步下跌的可能。

招商证券研发中心董事总经理谢亚轩从另一个角度作出诠释。从国内看,一般来说,贸易顺差到三季度累积较高,春节之前,企业结汇兑换人民币,推动人民币汇率相对走强。换句话说,人民币汇率近期走强背后,有季节性结汇因素支撑。

当然,疫情防控政策优化,以及支持房产政策的出台,使得大家对国内经济基本面的改善有了更强预期。谢亚轩认为,这些对汇率肯定有支持作用。

从海外看,人民币走强也在于美元指数回落,从高点的114回到104,幅度明显。谢亚轩分析,原因是多方面的,包括市场对美联储加息节奏放慢的预期、对俄乌冲突出现改善曙光的预期,以及欧洲央行加息、日本央行对外汇市场的干预等等。

人民币近期强势上涨,是否底部已经探明?

从全年来看,谭雅玲指出,人民币波动已经超过1万点。她认为,人民币宜窄幅波动。

“美联储加息在即,预期50点或超预期发挥均有可能。”谭雅玲说,若12月14日美联储加息,美元由此可能升值,人民币因此可能贬值。在她看来,目前只是短暂调整,并非人民币趋势性改变。

她预计,今年人民币收官维持7元上下概率偏大,6.98~7.04元是参考数据。

谢亚轩则按照自己的逻辑进一步分析人民币前景。他认为,整体而言,支撑人民币汇率的国内因素仍继续存在,但是导致美元回落的海外因素,未来一段时间可能出现变数。

“我们还不能就此就认定,人民币就重新进入升值通道了,我觉得主要是海外的不确定性。”谢亚轩判断。

夏乐对人民币是否探底给出了明确回答。“从上次探到低点看,如果不出其他意外事件,我认为这个底已经探出,这个就是一段长时间的底了。”夏乐指的“底”是7.32。

这是否意味着人民币会迎来一轮快速上涨?夏乐分析,近期看可能还有上冲活力,但是未来半年到一年,依然存在逆风因素。

夏乐提醒,服务贸易此前长期逆差,过去几年,由于中国和海外对人口流动的管控,事实上有利于中国经济的外部平衡。疫情期间,国内赴海外旅游、求学等受到抑制,积累了3年的对外需求,在经济正常后如果短时间内需求爆发,可能导致市场对外汇的供求失衡。当然,未来也可能有更多国际资本流向中国,但也要考虑内外部环境,特别是利差方面,目前看,美元、欧元利率相比之下更具吸引力。

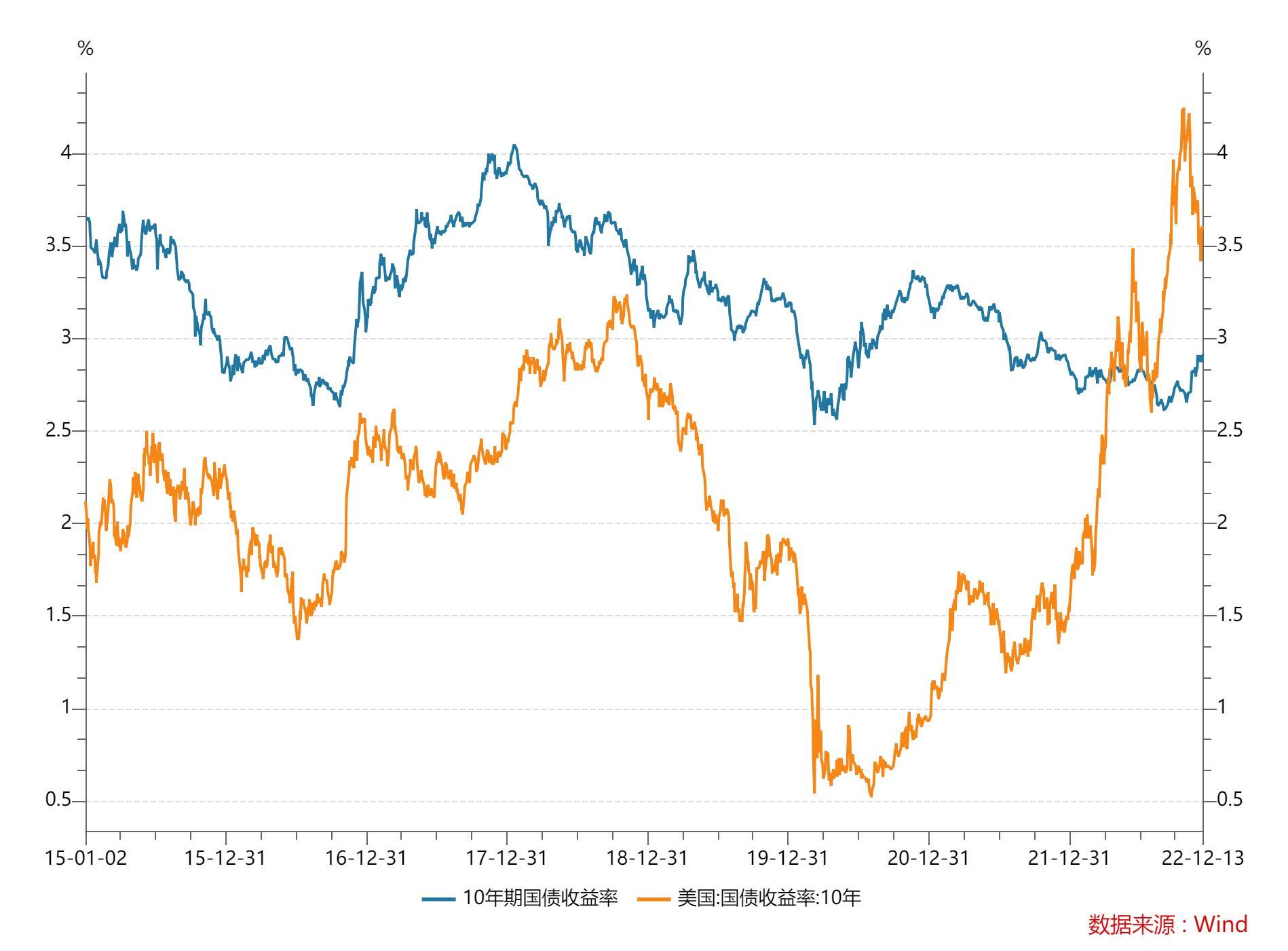

利差方面,中美10年期国债收益率出现倒挂,且是2014年以来首次发生趋势性倒挂。最新数据为,12月12日,中国国债10年期到期收益率为2.8853%,美国国债10年期到期收益率为3.61%。

从走势来看,近期中美利差开始收窄。在一个月前,11月7日,中国国债10年期到期收益率为2.7049%,美国国债10年期到期收益率为4.22%。

中美10年期国债到期收益率走势 图片来源:Wind

综合起来,夏乐判断,未来一年,中国对外经济平衡依然面临多重挑战,这些都会在一定程度上体现于人民币汇率。

“所以,我认为从未来6个月到1年的周期来看,人民币汇率可能出现双向波动幅度较大的情形。因此,我不认为,人民币会有6个月到12个月的持续性升值,近期的升值,应该说是一个暂时现象,至少这种升值速率不可持续。”夏乐说,未来6个月到12个月,随着各项因素改变,人民币将呈现出双向波动,但在长期均衡水平上,目前来看,大概在6.7~6.8。

夏乐补充,在此轮快速升值之前,他的团队已预测,明年末人民币汇率大致在6.8。

与人民币探底回升后,美元指数近期接连重挫。

12月12日美元指数收于105.0116,稍前高点是在9月27日,收于114.1596,可见至今已跌逾9万基点。

“美联储是假鸽派和真鹰派。”谭雅玲告诉记者,美元贬值具有急切性和策略性,美联储加息需要美元贬值保驾。

“今年已经见顶,估计美联储加息之后美元指数升值不大可能再高,毕竟贬值已经不少。”谭雅玲预计,美元2022年收官评估在103~107点左右,但不排除贬至100点偏激收官的可能。

值得注意的是,谭雅玲对美联储加息与美元升贬值关系的看法,与多数人的印象不同。她指出,美元贬值的背后是美元策略与政策协同并举,美联储加息背后是战略为依据、政策为导向、策略为抓手。

言下之意,美联储加息期间,美元并不必然升值。

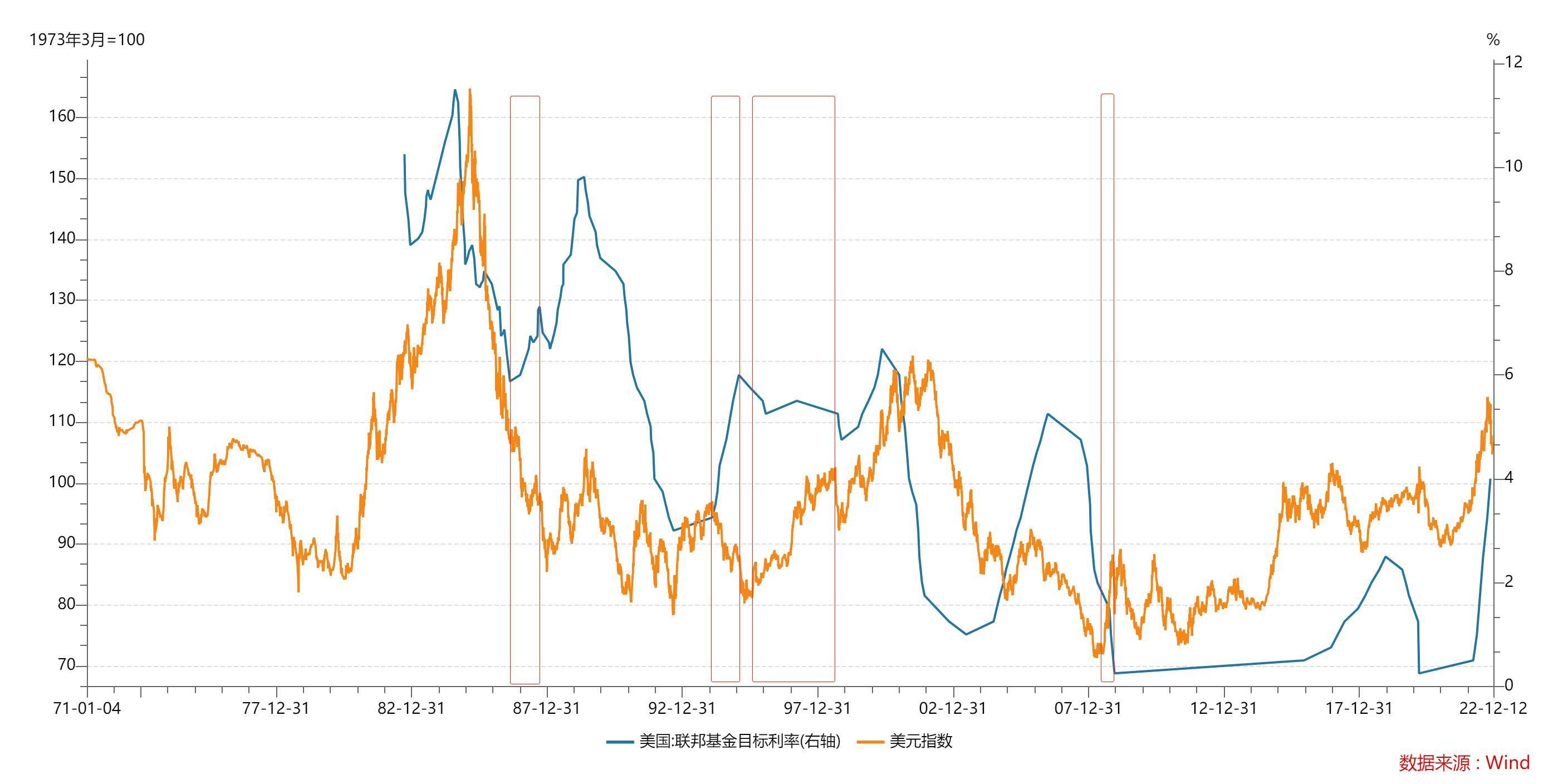

从历史数据来看,这也得到印证。1986年8月-1987年10月,联邦基金目标利率从5.8750%升至7.3125%,但期间美元指数背道而驰,从108整体持续走跌,直至98。

1994年2月~1995年3月,联邦基金目标利率从3.25%调升至6%,而期间美元指数从94跌至83。

而从1995年7月美联储下调联邦基金目标利率时,美元指数又持续上涨,至1998年10月,期间联邦基金目标利率从5.75%下调至5%,美元指数从81.3升至92.2。

2008年7月~2008年11月,联邦基金目标利率从2%下调至1%,美元指数从72升至88。

联邦基金利率与美元指数走势 图片来源:Wind

数据表明,借联邦基金利率变动预测美元指数涨跌趋势并无充分的现实根据。

探其究竟,美元指数参考的是6只货币,分别是欧元、日元、英镑、加元、瑞典克朗、瑞士法郎。其中,欧元权重达57.6%、日元权重13.6%,英镑11.9%。因此,美元指数受欧元、日元、英镑影响较大。

而汇率是一种货币用另一种货币衡量的价格,因此汇率走势必然涉及两个经济体之间经济变动而不是只看内部市场。

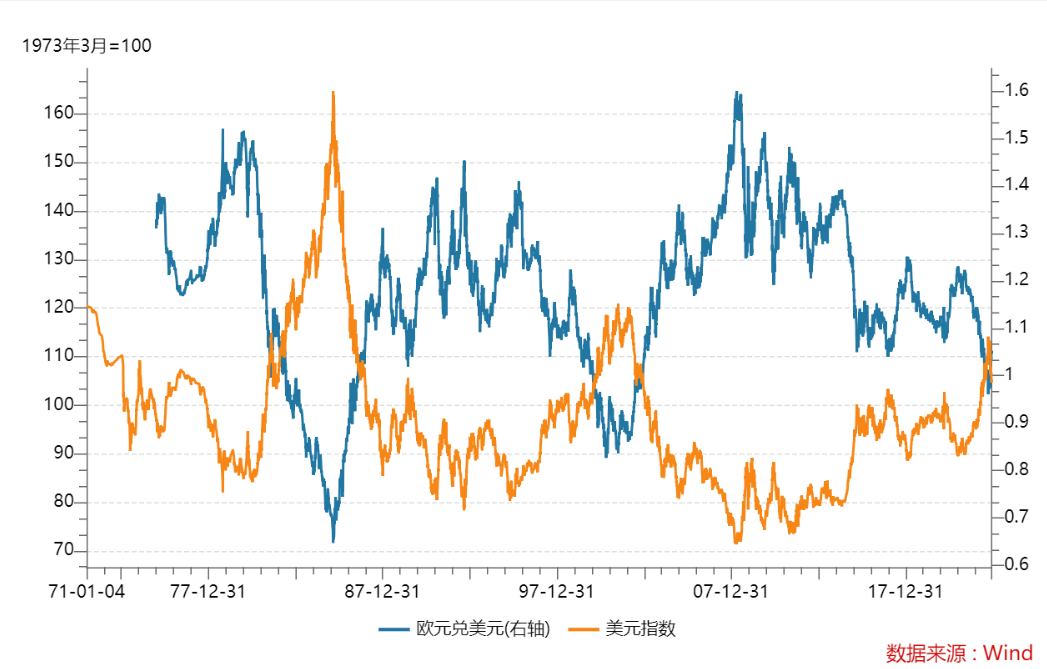

以2008年7月~2008年10月欧元和美元走势为例,尽管期间美联储降息,但欧元对美元持续走跌,从2008年7月21日的1.5924跌至2008年11月20日的1.2452,换言之,美元相对欧元走强,进而助推美元指数走强。

因此,考察美元指数走势,可重点关注欧元对美元走势。这一点从美元指数和欧元对美元的走势也能得到印证,二者在图形上直观高度负相关。

美元指数走势及欧元对美元走势 图片来源:Wind

从欧元对美元近期表现看,自美元指数9月创下年内高点以来,欧元对美元波动走高。

年内欧元对美元走势 图片来源:Wind

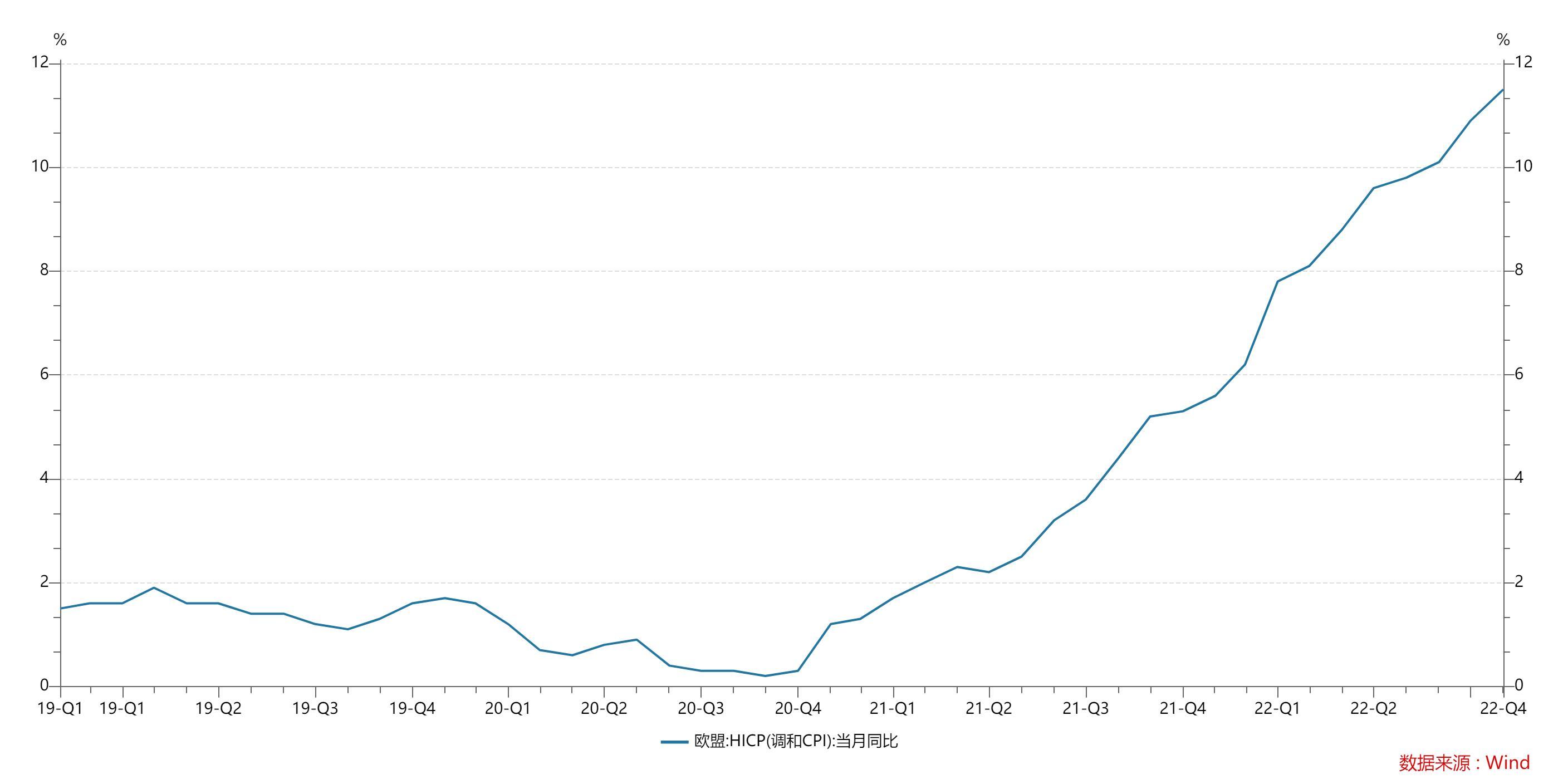

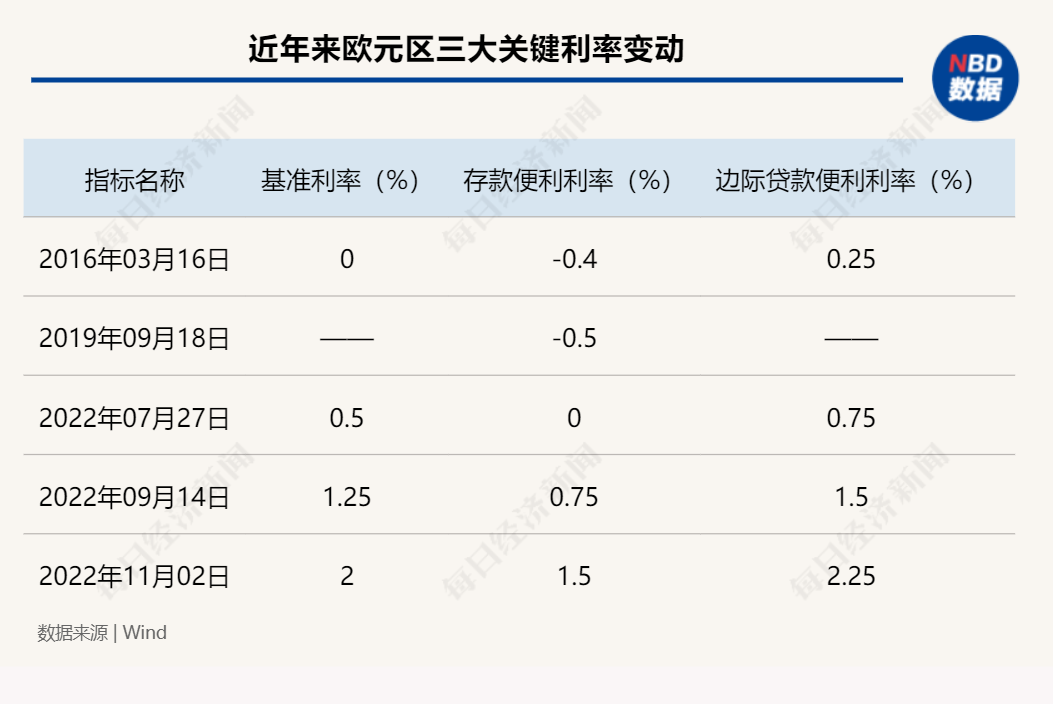

欧盟统计局最新数据显示,10月份欧盟通胀水平(依据HICP)达11.5%,较上月涨0.6个百分点,通胀“高烧”依然未退,市场预测欧央行或将在12月份再次加息。

事实上,近期欧洲央行首席经济学家菲利普·莱恩已对外表示,欧央行将在12月份启动另一次加息进程,以朝着“必要的”利率水平迈进。目前大幅加息75个基点的先决条件不复存在,但这不会是最后一次加息。

近年来欧盟通胀水平(HICP)情况 图片来源:Wind

不过这些并不能否认,美元指数走高与美联储加息进程存在内在相关。事实上,历史上多数时期,二者走势较为一致。因此,预测美元指数走势时,美联储加息进程不可不察。

美联储主席鲍威尔11月30日发表讲话时表示,当利率接近“足以降低通胀的限制性水平时”,美联储放慢加息步伐“是有道理的”,“可能最快在12月会议上到达放慢加息步伐的时候”。

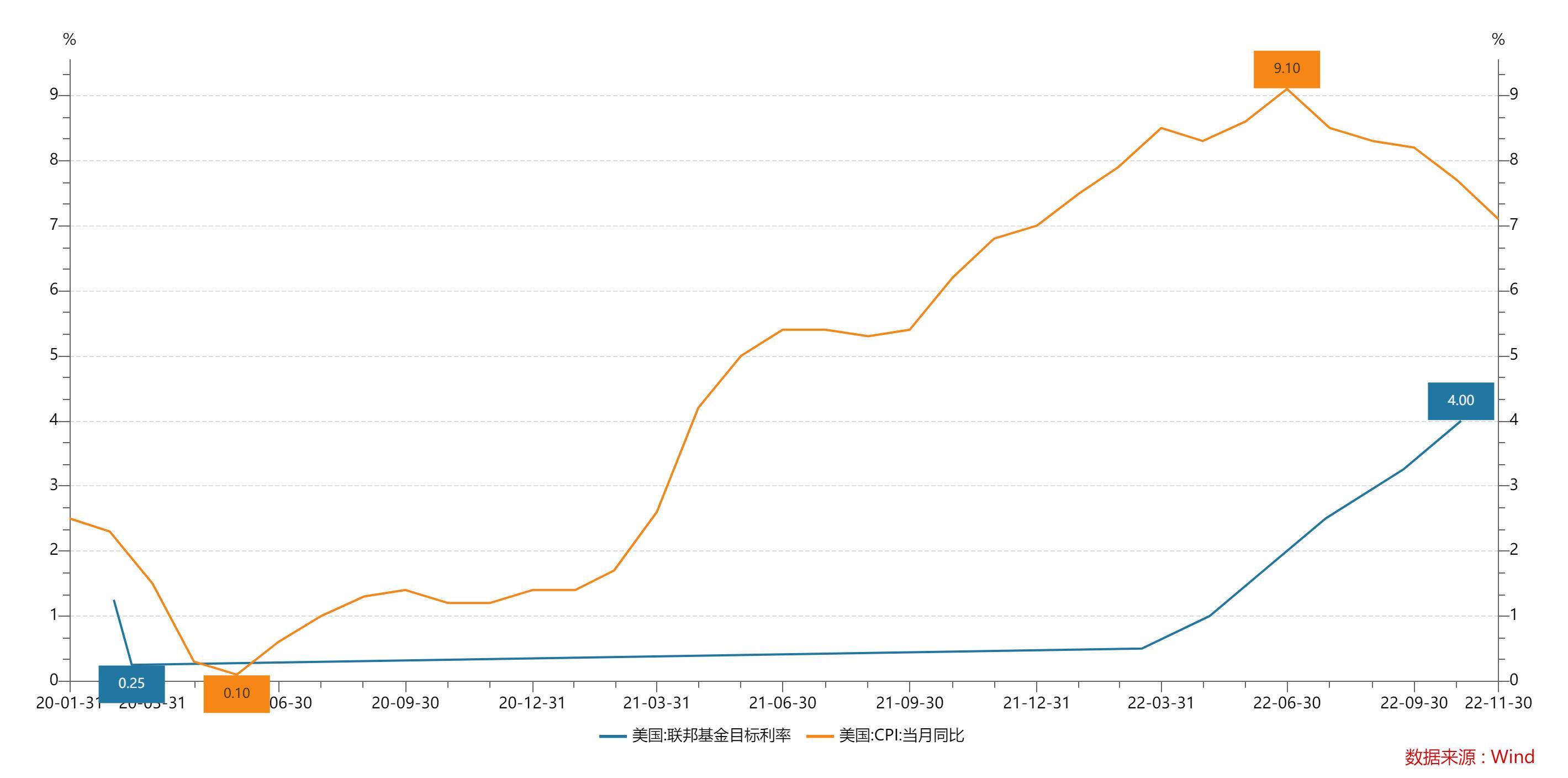

根据最新数据,美国11月份CPI同比增长7.1%,较上月下降0.6个百分点,通胀水平呈高位回落态势。

近年来美国通胀水平与美联储加息节奏 图片来源:wind

东吴证券全球宏观团队邵翔、陶川分析,美国自身金融体系爆发危机带来的衰退会使得美元的避险模式改变。典型的是1989年美国储贷危机和2007年次贷危机带来的衰退,美国金融体系的动荡会直接影响美元的安全性,这会导致在衰退爆发前美元指数贬值,而随着金融体系恢复以及衰退向非美经济体扩散,美元又会成为全球的避险资产。不过这一场景在2023年发生的概率不大。

邵翔、陶川预测,2022年至2023年的美元走势会很可能呈现双峰结构,第一峰在2022年9月底已经出现,第二峰可能出现在2023年第二季度(彼时美联储可能暂停加息)。

人民币对美元进入“6”字区间的同时,12月5日,上证综指也再次站上了3200点,跨市场行情升温再次出现,似乎人民币逆转释放了多重信号。

夏乐提出,如果市场氛围好转,总会有一些共振。“人心思涨时,大家都会找到很多积极因素。”

谢亚轩分析,人民币汇率和股票市场出现同向转变,不管是同升还是同贬,原因很大程度上在于都来自经济基本面。近期,大家对国内经济基本面改善的预期上升,既会影响外汇市场,也会影响股票市场。

“它们受基本面因素共同影响,但同时尤其是股票市场,随着市场开放,外资占比和影响力上升,确实在某些时点、时段,外资流出流入同时对外汇市场和股票市场产生影响。”谢亚轩解释,比如预计国内基本面改善,外资流入带来股票市场活跃,人民币汇率也会同时出现上升。市场之间存在交互影响。

关于人民币汇率对A股的影响,中银证券全球首席经济学家管涛在其著作《汇率的逻辑》中指出,2005年“7.21”汇改之后10多年间,人民币汇率单边升值态势,并未伴随股市持续下跌。不过他随后指出,2017年至今,人民币汇率和股票市场的联动性增强,其背后可能的主要原因是人民币市场化程度明显提高,资产价格属性日益凸显,人民币和股票会受到经济基本面、货币政策、市场情绪等多种因素共同影响。

对于债券市场,谢亚轩分析,人民币对其影响更为间接,但美元债务较多的行业如航空板块,随着人民币上升也会受益。

从近日债券市场数据来看,尽管人民币持续升值,但债市表现并未因此改善。10年期国债收益率依然有上行势头。从11月1日至12月13日,10年期国债收益率从2.6605%升至2.9173%。

回顾今年以来人民币走势变动下整个市场的反应,谢亚轩表示,人民币对美元跌至7.32的价位,多年未见,但是大家看到,不管是家庭部门还是企业部门,都能比较淡定地面对汇率变动,而不是听风就是雨,体现出市场在逐渐走向成熟,家庭和企业对开放条件下汇率波动的接受度也在上升,进而在结果上使得汇率的弹性上升,更好地发挥了化解冲击的作用。

封面图片来源:视觉中国-VCG111341587490

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112