每日经济新闻 2022-11-23 21:16:39

◎无论是深入下沉市场、还是逐步扭转以营销换增长的打法,瑞幸在战略层面透露出想把品牌做久做长的准确信号。

每经记者|王紫薇 每经编辑|刘雪梅

瑞幸已然活成了“钮祜禄·瑞幸”。

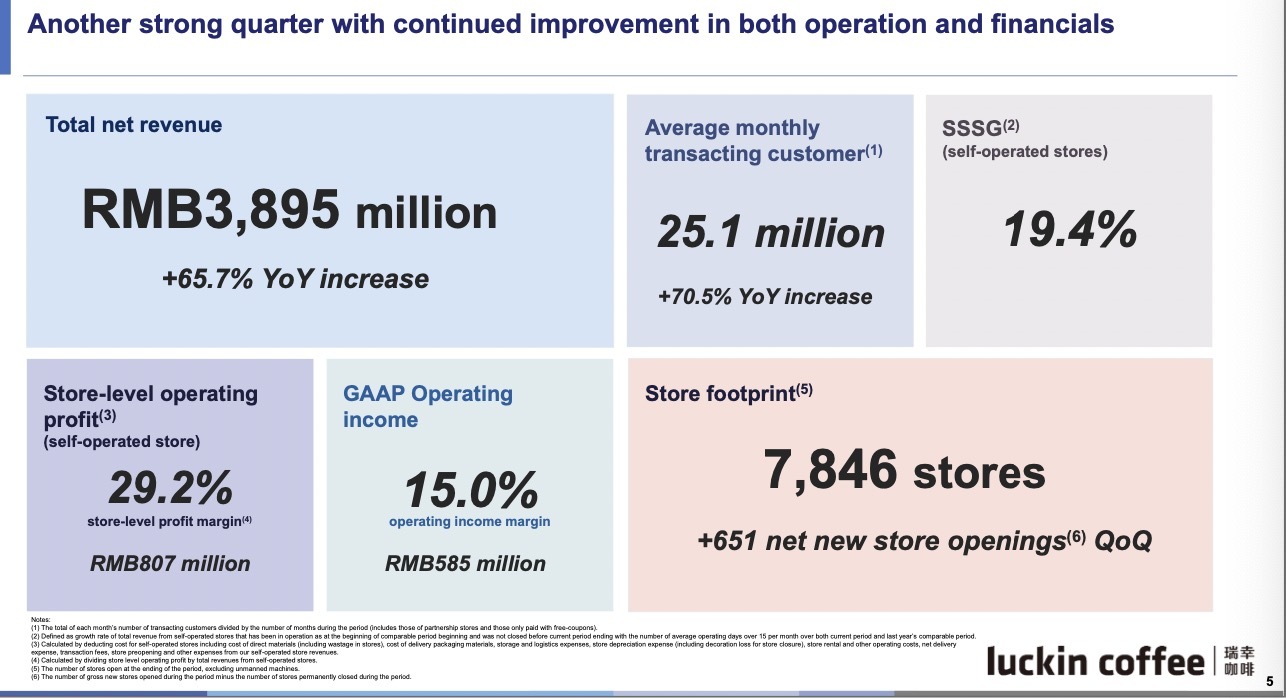

11月22日晚间,瑞幸发布2022年Q3业绩。该季度,瑞幸延续了上季度的增长势头:净收入增长65.7%至38.9亿元,门店数新开651家,月均交易客户数同比增长70.5%,净利润超5亿元。

较为波动的数字是,同店销售增长率为19.4%,上年同期为75.8%。百联咨询创始人庄帅告诉《每日经济新闻》,这个数字表明,虽然保持增长,该公司还是受到了疫情的影响。

或许是为了寻找新的增长方式,在三季度业绩发布之后的沟通会上,瑞幸咖啡董事长兼CEO郭谨一表示,下月将放开新一轮下沉市场联营门店的加盟名额。

海豚社创始人李成东告诉《每日经济新闻》,加盟有助于抢占下沉市场。

“自营比较消耗现金流,蜜雪冰城的加盟模式很有代表性,它的利润更好,也更能应对疫情不确定性。”李成东说。

下沉市场,成为瑞幸的必争之地。

无论是业务深入下沉市场,还是在资本层面一点一点“搬掉”重回纳斯达克之路的阻碍,瑞幸已透露出了想把品牌做久做长的明确信号。

客观来看,这份成绩单公布之后,再说瑞幸“走出泥潭”已经不太合适。目前的瑞幸不仅走出了泥潭,并且在盈利的大道上奔跑起来。

瑞幸不仅走出了泥潭,还在盈利大道上奔跑起来 图片来源:每经记者 刘雪梅 摄

不过,下沉市场这个新增长点,被老竞争对手星巴克及新茶饮品牌都盯上了,想要抢食,可能并不容易。

瑞幸的三季度财报可以用一个词概括:增长。增长表现在业务增长与开销增长两个方面。

在核心财务数据上,财报显示,该公司Q3总净收入达到38.95亿元,2021年同期为23.50亿元。该数据同比增长65.7%。在美国会计准则(GAAP)下,本季度营业利润为5.85亿元人民币,营业利润率达到15.0%。

本季度,瑞幸咖啡的月均交易客户数同比增长70.5%至2510万,2021年同期为1472万。收入、利润以及月均交易客户数字三项关键指标都创下新高,营业利润率首次突破了两位数。

在门店方面,瑞幸本季度净新开门店651家,2021、2020这一数字分别为412、260家;目前门店总数达到7846家,这在中国咖啡品牌中门店数仍位居第一。其中,自营门店5373家,联营门店2473家。

瑞幸本季度净新开门店651家 图片来源:瑞幸Q3财报

自营门店收入在第三季度为27.614亿元(3.882亿美元),同比增长53.9%。自营门店利润率为29.2%,达到8.07亿元。

值得注意的是,本季度同店销售增长率为19.4%,上年同期为75.8%,而瑞幸在同店销售增长率上的表现,已经连续六个季度保持在40%以上。

这项数字的缩水令人疑惑。有业内人士告诉记者,可能是北上广“涨不动了”。

庄帅说,主要的影响还是来自疫情。

“居家想点瑞幸咖啡也不太容易,瑞幸咖啡的选址大都在写字楼和离写字楼很近的购物中心,而且大都在北上广。他们增长率自然受到影响。”庄帅说。

对比同样大多数店面盘踞在北上广的星巴克,2022财年,星巴克全球可比门店同店销售增长8%,但中国区该数字下降了24%。其中第四季度,中国同店销售同比下滑16%。

瑞幸咖啡董事长兼首席执行官郭谨一对这一数字比较乐观,他认为,同店销售增长“如我们所预期的趋于平稳”。

他同时表示,凭借研发能力以及运营效率,相信瑞幸能够抓住快速发展的中国咖啡市场所带来的增长机遇,为股东带来长期价值,推动可持续增长。

在本季度,瑞幸的开支也在增长。

第三季度,瑞幸咖啡的总运营费用为33.094亿元,同比增长40.4%。其中,销售和营销费用为1.593亿元,同比增长64.3%。瑞幸解释为广告费用的增加。

瑞幸本季度关键财务数据 图片来源:瑞幸Q3财报

在此次财报发布之前,瑞幸咖啡发布了《变革与重塑·瑞幸咖啡2020-2022年公司治理报告》,系统性地回顾与总结了过去两年瑞幸咖啡在治理体系、治理机制、文化价值观等层面上根本性变化。

瑞幸内部人士表示,瑞幸过去两年的成绩,就是“在全新价值观指引下进行重塑并推进一系列根本性变革的结果”。

除了财务数字之外,瑞幸的重返纳斯达克之路也在进行中。在电话会上,瑞幸CFO安静表示,瑞幸所有历史问题导致的诉讼预计将在2023年一季度末结束,届时瑞幸很可能会重启上市之路。

此次财报的电话会上,郭谨一表示,公布了此次财报中新增门店的主要分部城市:自营门店405家,主要集中在一、二线城市;联营门店246家,主要覆盖低线城市。

今年8月份时,瑞幸咖啡曾辟谣表示已暂停合作伙伴招募。但郭谨一此次表示,今年12月,瑞幸咖啡将放开新一轮下沉市场联营合伙人名额。

联营门店在本季度的增长更为强劲。其本季度收入约8.99亿元,同比增长116.1%,占净收入总额的23.1%。联营门店贡献的收入还有此外销售原材料以及利润分享。这两项收入在本季度分别为5.76亿元、1.45亿元,同比增速均超过了100%。

联营门店在总收入中贡献颇多,并且加强了瑞幸门店网密度与广度。“自营比较消耗自己的现金流,联营门店可以解决一大部分这个问题。”李成东说。

之前,瑞幸提高营收的主要方式是推爆品,带动售价与销量提升。

比如在2021年,瑞幸一年推出了113种现制饮品。也是得益于“生椰拿铁”等爆品销售,瑞幸的自营门店出现了月销售与产品售价、毛利都大幅提升。

同店销售率和自营门店的增长都到了一定的瓶颈期。也是因此,重启加盟进军下沉市场也被看作是瑞幸寻找新的增长点的手段。

连锁现制饮品的加盟,始于奶茶品牌,比如蜜雪冰城。

广东省食安保障促进会副会长朱丹蓬接受《每日经济新闻》采访曾表示,对于已经形成品牌效应、规模效应的企业来说,选择加盟制是锦上添花,但若管理不当则容易对品牌造成不利影响。

从蜜雪冰城的招股书来看,2021年,蜜雪冰城营收103.51亿元,净利润19.1亿元,同比增长203.09%。这其中,七成营收来自于以固体饮料、风味饮料浓浆及果酱为主的食材销售。

李成东认为,蜜雪冰城的加盟模式让市场看到了应对疫情不确定性的能力,“复制”蜜雪冰城,成了目前品牌们的选择。

那么,未来瑞幸会把增长寄托在原材料的销售上吗?

李成东认为大概率不会。瑞幸走的是自营与加盟并行的模式,这种模式将兼顾品牌效益与资金灵活性的优势。

庄帅认为,瑞幸咖啡的产品做了很大的改良来适应中国消费者的习惯,目前其品牌效应加产品力已经可以撑起品牌的一部分营收。

“推动加盟是品牌寻求增长的方式之一,只是目前的市场环境来看,推动加盟难度也不小。”庄帅说。

无论是深入下沉市场、还是逐步扭转以营销换增长的打法,瑞幸在战略层面透露出想把品牌做久做长的准确信号。

只是下沉市场不止被瑞幸一家看上。11月初,新茶饮品牌喜茶也开放了加盟,宣布在非一线城市以合适的店型展开事业合伙业务。星巴克9月提出再开3000家店,这也意味着星巴克要进一步下沉。

今年,或许只是下沉市场现制饮品厮杀的开始。瑞幸想要获得新市场,需要面临的将是一场恶战。

封面图片来源:每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112