每日经济新闻 2022-09-28 07:47:19

每经编辑|杨建

NO.1 工业和信息化部、国家发展改革委、财政部、市场监督管理总局日前联合印发通知,部署开展2022年度智能制造试点示范行动。试点示范内容包括智能制造优秀场景和智能制造示范工厂。将坚持立足国情、系统推进、分类遴选、动态调整的原则,以揭榜挂帅方式建设细分行业智能制造示范工厂,凝练总结一批具备较高技术水平和推广应用价值的智能制造优秀场景,带动突破一批关键技术、装备、软件、标准和解决方案,探索形成具有行业特色的智能转型升级路径。

点评:面对不断升级的智能制造发展需求,有必要以典型场景为基本要素,通过揭榜挂帅等方式推动示范工厂建设,探索智能制造最佳实践的标准化、模块化、精准化的推广路径,促进工业低碳转型发展,加快推动制造强国建设。此次以揭榜挂帅方式建设细分行业智能制造示范工厂,凝练总结一批具备较高技术水平和推广应用价值的智能制造优秀场景,带动突破一批关键技术、装备、软件、标准和解决方案,探索形成具有行业特色的智能转型升级路径。

大富科技:公司致力于打造“从硬件到软件,从部件到系统”的具备垂直整合能力的三大平台:共享智造平台、装备技术平台、网络设计平台,公司依托三大平台优势,聚焦移动通信、智能终端、汽车等业务领域。2021年11月,公司拟变更USB3.1Type-C连接器扩产项目募集资金用途,用于收购配天智造部分股权,拟6.01亿元收购配天智造90.49%股权。配天智造的主营业务为中高端数控机床,数控机床是制造机器的机器,是生产一切工业的基础设备,是工业母机。大富网络团队先后发明了面向云计算的神经元并行计算语言(NPL)和三维引擎(ParaEngine),致力于通过教育给中国下一代的科技和工业创新赋能。大富网络基于引擎研发的第一款产品《魔法哈奇》曾登顶国内儿童网游Top10。大富网络旗下3D动画编程创作工具——帕拉卡Paracraft,已经开发了大量适合7-18岁学生学习的特色3D动画编程教育课程产品。

华中数控:公司发展战略以数控系统技术为核心,数控系统产品主要包括为高速钻攻中心、加工中心、五轴机床等机型提供华中8型高档数控系统,以及针对普及型数控车床和数控铣床等提供系列数控系统。公司发展战略以数控系统技术为核心,数控系统产品主要包括为高速钻攻中心、加工中心、五轴机床等机型提供华中8型高档数控系统,以及针对普及型数控车床和数控铣床等提供系列数控系统。公司现阶段已完成第三代协作机器人开发等系列工作,研究开发协作机器人技术在医疗行业中的应用。公司数控系统产品在军工领域实现了批量的主动销售配套,为公司数控系统产品未来在国防军工等高端领域的应用打下了基础。

NO.2 国庆前一周本地周边游搜索量暴涨440%、旅游板块三季度业绩将显著改善,9月27日,美团发布的国庆出游报告显示,假期前一周,“本地游、周边游”等关键词搜索量环比暴涨440%。北京、上海、苏州、广州、深圳等城市搜索增幅明显。此外,“即兴度假”将成为国庆假期旅游新趋势。露营热度依然居高不下,驴妈妈日前发布的数据显示,森林露营、沙漠露营、山地露营、星空露营、湖边露营等受追捧。

点评:受疫情影响,自2021年以来,国内周边游呈现“指数级”增长。放心游、安心游和高品质旅游目前越来越受到国民的追捧,周末周边休闲度假消费比例的上升将会是一个长期趋势,是我国旅游消费升级的一个方面。机构认为,多地6月底起优化防疫隔离政策叠加暑期旺季,预计板块公司Q3业绩将有显著改善。此外,在去年低基数下,预计今年十一假期全国旅游收入同比略有改善。

岭南控股:公司商旅出行业务深挖周边游优质小众资源,策划推出一系列满足家庭出游私密化、品质化、个性化需求的“一家一团”“精品小团”产品,于今年“五一”假期上架的“轻露营”和“房车露营”等产品,并在“易起行”电商平台上架露营相关板块, 提供团队旅游、自由行等多类型出行方式,让游客享受到青山绿水相伴的露营生活。2021年度国内各地疫情反复,公司旗下旅行社主营业务受到较大影响,公司调整了与控股孙公司山西现代国旅、西安秦凤国旅、武汉飞途假期、四川新界国旅、上海申申国旅的业绩承诺,将2021-2022年度的业绩承诺顺延一年。

宋城演艺:2017年起,公司携手国际领先技术团队合作研究,历时三年打造了以中国古典名著《红楼梦》为蓝本的大型VR互动游乐项目《太虚幻境》,并于2019年实现独立售票,受到游客尤其是年轻群体的热烈欢迎,是国内领先的商业化虚拟现实项目。2017年公司推出的贯穿整个景区的大型穿越活动《我回大宋》带给游客超脱现实世界的沉浸式体验,亦可认为是元宇宙的一种表现形式。公司始终关注科技发展,注重科技和娱乐的叠加,在景区和演出中广泛运用VR、AR、全息等各类技术手段,增强可玩性和体验感。

华润微:9月28日合计25家机构调研

中金公司:MOSFET、IGBT、碳化硅以及特种器件多元化发展。具体来看,1)功率器件事业群收入同比增长23.4%,在工控、光伏、汽车电子等高端应用领域,1H22已形成合作金额约2.6亿元。其中,MOSFET收入同比增长24%,是板块增长的主要来源;IGBT收入同比增长70%,实现批量供应汽车空调市场头部客户,其中光伏IGBT在全球头部客户认证通过并批量供应;SiC器件整体销售规模同比增长超过4倍,待交订单1,000万元以上。2)集成电路事业群销售收入同比增长23%,进一步扩大了Flash、MCU、IPM、烟雾检测、智能电网项目重点产品的市场份额,积极开拓工控、汽车电子和新兴消费市场,工控和汽车电子领域销售同比进一步提升。

博俊科技:9月27日合计33家机构调研

调研纪要:公司产品基本覆盖核心车身结构件,在产品层面,公司在重庆博俊和常州博俊、成都博俊分别布局车身模块化相关产品、高压铸铝产品,增加公司的产品类别,不断提升产品的附加值。公司目前向主机厂客户如理想汽车、赛力斯汽车、比亚迪汽车等主要客户供货的车型普遍热销,未来一段时间内销售预测会持续增长,但主要看市场的接受程度及实际交付情况。公司在持续深挖现有客户,积极拓展新客户,持续提升公司的营收规模和盈利能力。司白车身产品前期主要供货给潍柴动力、金康(赛力斯)、长安汽车、长安福特等客户,后续拓展了吉利汽车、理想汽车、比亚迪汽车、长城汽车等主要客户。

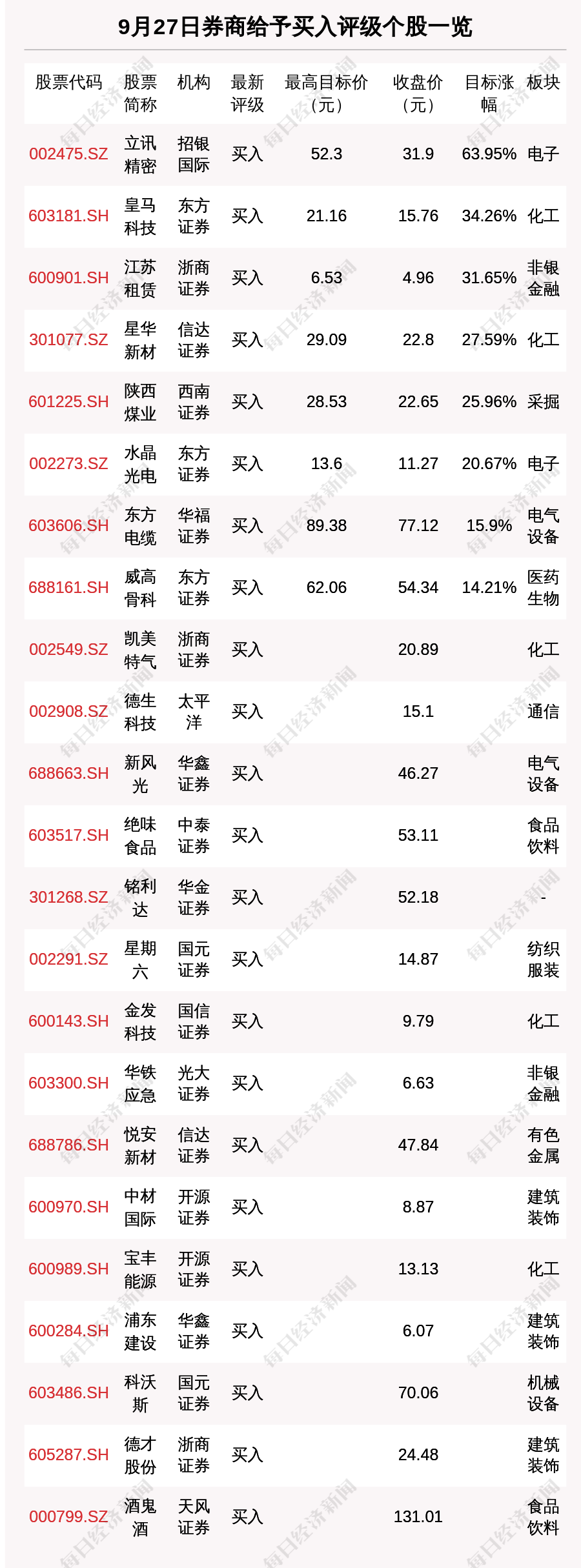

太平洋09月27日发布研报称,给予德生科技(002908.SZ,最新价:15.1元)买入评级。评级理由主要包括:1)单三季度业绩增长环比提速;2)社保卡发展迎来机遇,“一卡通及AIoT应用”业务快速增长;3)多项业务运营情况良好,助推公司业绩改善;4)积极布局数字人民币,业务发展前景可期。风险提示:社保卡需求量增长不及预期;数字人民币业务落地不及预期;行业竞争加剧。

浙商证券09月27日发布研报称,给予凯美特气(002549.SZ,最新价:20.89元)买入评级。评级理由主要包括:1)计划定增10亿投资电子特气等新项目,进一步扩大产业布局、丰富产品结构;2)2022年限制性股票激励计划首次授予完成,覆盖面广泛彰显管理层信心;3)传统业务稳中向好,二氧化碳产能扩张、双氧水等新品助力增长;4)电子特气打造新增长极:稀有气体激光气体持续放量、切入合成电子特气。风险提示:项目投产进度不及预期、电子特气销售不及预期。

天风证券09月27日发布研报称,给予酒鬼酒(000799.SZ,最新价:131.01元)买入评级。评级理由主要包括:公司发布关于管理层增持公司股份计划的公告。基于对公司未来发展前景的信心以及对公司长期价值的认可,公司管理层拟于2022年9月27日起2个月内完成对公司股份的增持,全部增持主体累计拟增持不低于人民币620万元。内参酒配额政策的出台彰显了公司推进经销商区域深耕的决心,结合管理层增持计划的发布,充分体现了公司完成22年经营任务与23年市场目标的信心。公司具备较好的品牌力和渠道力,近年来居民可支配收入的持续提升推动需求扩张,未来市场开拓空间大;

东方证券09月27日发布研报称,给予水晶光电(002273.SZ,最新价:11.27元)买入评级,目标价格为13.60元。评级理由主要包括:1)稳固消费类终端光学业务,多品类拓展扩大领先优势;2)战略布局汽车电子+AR赛道,绘制第二成长曲线。风险提示:终端客户销量不及预期、新产品拓展进度不及预期、毛利率下降风险。

东方财富证券09月27日发布研报称,给予安洁科技(002635.SZ,最新价:13.05元)增持评级。评级理由主要包括:1)产品结构持续改善,新能源汽车业务占比提升;2)消费电子大客户持续增长;3)新能源车业务高速增长,无线充电、VR、氢燃料电池等新业务看点颇多。风险提示:消费电子下游需求增长不及预期;新能源汽车需求增长不及预期;新产品研发进度不及预期;毛利率提升不及预期。

华金证券09月27日发布研报称,给予铭利达(301268.SZ,最新价:52.18元)买入评级。评级理由主要包括:1)公司本次拟发行可转债总额不超过人民币98,000.00万元;2)本次可转债发行募集资金主要用于安徽和江西基地建设,预计将加速已经开始投建的安徽和江西基地建设进度;3)当前,在下游行业景气及核心大客户业务快速发展的背景下,公司积极配合推进产能建设,预计将有助于公司经营规模快速扩大。

财信证券09月27日发布研报称,给予电广传媒(000917.SZ,最新价:4.6元)增持评级。评级理由主要包括:1)聚焦优势主业,转型升级再出发;2)文旅:整合湖南广电优势资源,打造文旅融合生态;3)创投:管理规模不断提升,国内保持领先地位;4)传媒:贡献主要营收,整体发展势头有望向好。风险提示:国内疫情反复;项目退出不及预期;政策监管风险。涨跌幅比较。

华福证券09月26日发布研报称,给予东方电缆(603606.SH,最新价:75.68元)买入评级,目标价格为89.38元。评级理由主要包括:1)疫情短期影响海缆交付节奏,2022H1利润略有下滑;2)海风降本加速平价可期,海缆环节增速或超其他环节;3)海缆龙头先发优势明显,订单充沛奠定未来业绩基础。风险提示:国内各省海上风电政策推进;海上风电装机不及预期;竞争格局恶化风险;原材料价格波动风险;业绩不达预期对估值的负面影响风险。

国元证券09月27日发布研报称,给予星期六(002291.SZ,最新价:14.75元)买入评级。评级理由主要包括:1)剥离女鞋业务,携手遥望向轻资产运营转型;2)直播电商市场快速增长,MCN头部效应明显。风险提示:行业监管趋严风险、宏观经济风险、疫情反复风险、鞋业剥离进度不及预期风险、市场竞争加剧风险。

东方证券09月27日发布研报称,给予威高骨科(688161.SH,最新价:49元)买入评级。评级理由主要包括:1)公司是国内领先的骨科医疗器械提供商,产品布局全面,创新发展源远流长;2)骨科高值耗材行业具有长期发展潜力,龙头企业大有可为;3)骨科龙头产品线布局齐全,竞争优势显著;4)脊柱国采即将落地,机遇与挑战并存。风险提示:骨科集采政策超预期、渠道拓展不及预期、疫情反复影响经营、新业务拓展不及预期、假设条件变化影响业绩预测等风险。

南京证券09月27日发布研报称,给予聚灿光电(300708.SZ,最新价:9.95元)增持评级。评级理由主要包括:1)及时优化股权激励规则,保障公司核心骨干利益;2)两度加码Mini/MicroLED,展露公司战略布局先机。风险提示:LED行业景气度下行、产能扩张不及预期。聚灿光电近一个月获得1份券商研报关注,增持1家。

海通国际09月27日发布研报称,给予中国黄金(600916.SH,最新价:11.87元)优于大市评级。评级理由主要包括:1)背靠央企,打造“中国黄金”品牌;2)行业:兼具投资&消费属性,需求预期回暖;3)经营亮点:渠道、品类加速拓展,培育钻&回购业务空间广阔;4)财务分析:低毛利率高周转率,ROE总体趋势向上。风险提示:市场低迷,存货管理,市场竞争加剧,加盟管理,金价波动风险。

9月27日,券商给予评级的个股数共有40只,获得买入评级的个股数共有23只。在公布了目标价格的9只个股中,按照最新收盘价计算,预期涨幅排名居前的个股是立讯精密(002475.SZ)、皇马科技(603181.SH)、江苏租赁(600901.SH),预期涨幅分别是63.95%、34.26%、31.65%。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112