每日经济新闻 2022-08-30 22:53:42

◎康龙化成2022年上半年实现营业收入46.35亿元,同比增长41.1%;归母净利润5.85亿元,同比增长3.65%。

◎净利增速远远不如营收增速背后,是康龙化成上半年用于内部建设的资本开支达到13.14亿元,同比增长26.96%。另据投资者关系活动记录,公司表示今年和明年的资本支出每年30亿元左右。

每经记者|林姿辰 每经编辑|文多

8月30日晚间,康龙化成(SZ300759,股价66.45元,市值791.46亿元)发布2022年半年度报告,公司上半年实现营业收入46.35亿元,同比增长41.1%;归母净利润5.85亿元,同比增长3.65%。

公司个位数的净利增速在业内排名并不靠前,主营业务中除实验室服务外,毛利率均出现不同程度的下滑。

不过,康龙化成对“全流程、一体化服务平台”的目标并未动摇。据公司7月投资者关系活动记录显示,今、明年的资本支出大概每年30亿元左右,包括国内实验室服务扩展,海外新收购产能的进一步改造、建设和大分子CDMO产能建设等。

7月19日,康龙化成曾通过邮件对《每日经济新闻》记者表示公司会持续推动新业务布局和发展国际化。短期因素的扰动不会影响中长期发展。

按照主营业务类型,康龙化成的收入来源主要来包括实验室服务、CMC(小分子CDMO,即小分子医药研发生产外包)服务、临床研究服务、大分子和细胞与基因治疗服务四大服务板块。

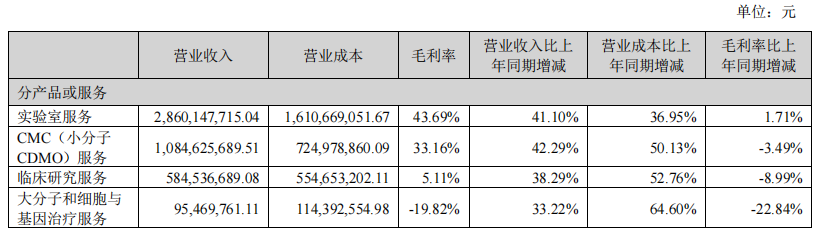

今年上半年,康龙化成实验室服务实现营业收入28.60亿元,同比增长41.10%,实现毛利率43.69%,较去年同期提高1.71个百分点,是公司增长势头最旺的板块。

受益于药物发现服务(实验室化学和生物科学)的现有客户,CMC服务上半年实现营业收入10.85亿元,同比增长42.29%。临床研究服务实现营业收入5.85亿元,同比增长38.29%;大分子和细胞与基因治疗服务实现营业收入9546.98万元,同比增长33.22%。

但从盈利能力看,康龙化成主营业务毛利率为35.03%,较上年同期略有下降。

其中,实验室服务毛利率是四板块中最高,也是唯一一个实现同比增长的板块.

大分子和基因治疗CDMO(医药研发生产外包)业务均处于投入阶段,以及海外运营主体受欧美通货膨胀影响导致运营成本有所提高,公司“大分子和细胞与基因治疗服务”上半年毛利率为-19.82%,同比减少22.84个百分点。

2022年上半年康龙化成占比10%以上的产品或服务情况 图片来源:公司半年报

从客户分布看,康龙化成的收入来源以固定客户和国外地区为重。

半年报显示,公司超过90%的收入来自包括全球前20大制药企业在内的庞大、多样化及忠诚的重复客户,其中来自全球前20大制药企业的客户的收入占公司营业收入的14.37%。今年上半年,公司引入超过400家新客户。

在康龙化成总收入中,来自北美客户的收入占65.64%,来自欧洲客户(含英国)的收入占13.59%,来自中国客户的收入占17.69%,来自其他地区客户的收入占3.08%。

目前,康龙化成在英国和美国共有11个运营实体,超过1300名员工。2022年上半年,海外子公司营业收入占公司营业收入的12.14%。

截至今年6月30日,康龙化成员工总人数达到17650人。其中研发、生产技术和临床服务人员占公司总人数的89.63%,相较去年年底时增加了2365人。

目前,多家CXO(医药外包)公司已发布半年度报告,其中博腾股份(SZ300363,股价59.05元,市值321.30亿元)归母净利润同比增长465.01%,凯莱英(SZ002821,股价164.09元,市值607.11亿元)归母净利润同比增长305.31%,增长势头明显。业绩增速为个位数的公司屈指可数。

或是出于这一原因,7月中旬康龙化成披露业绩预告后,次日股价下跌;中报正式披露后一日,公司股价微跌0.64%。

对“全流程、一体化服务平台”的追逐是公司业绩放缓的原因之一。

半年报显示,上半年,康龙化成用于内部建设的资本开支为13.14亿元,同比增长26.96%。外延并购主要包括完善实验室动物供应体系和扩展CMC产能的多地域布局,用于有关并购项目及其他股权投资的资本开支为8.54亿元。

公司此前收购的英国ABL尚未实现盈利。据7月投资者关系活动记录显示,公司表示ABL上半年收入体量还不是太多,预计收入起来后亏损会缩小。预期2024年能扭亏为盈。

与此同时,康龙化成大分子和细胞与基因治疗服务的产能建设马不停蹄。半年报显示,公司宁波第二园区一期项目作为公司大分子药物开发和生产服务基地(近70000平方米)预计在2023年上半年开始承接大分子GMP生产服务项目。

对于全年及未来指引和趋势,康龙化成曾在7月的电话会议中表示全年收入端指引保持30%-40%区间不变,但受欧美通胀影响,预计利润端(口径是Non-IFRS)增速可能会(比30%-40%)慢几个点。

此外,公司表示今年和明年的资本支出大概每年30亿元左右,包括国内实验室服务扩展,西安、重庆、青岛等地布局;海外新收购产能的进一步改造、建设,以符合小分子CDMO需求;大分子CDMO产能建设等。

7月19日,康龙化成方面通过邮件曾对《每日经济新闻》记者表示,公司主营业务收入一直稳步增长。考虑到中长期战略发展目标,公司会持续推动新业务布局和发展国际化。短期因素的扰动不会影响中长期发展。

封面图片来源:摄图网-501130327

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112