近期,随着猪肉、蔬菜价格的大幅上涨,进而推高了CPI。于是市民对负利率的关注度突然提升。有市民这样表示,“把钱放银行,就相当于一直在贬值,真不知道应该把钱存在哪里去。”

近期银行理财产品收益率“破4”的消息传得沸沸扬扬,并且有消息称收益将进一步下跌,现在3年期国债的收益也在4%以下了。固定收益产品怎么了?

近期,随着猪肉、蔬菜价格的大幅上涨,进而推高了CPI。于是市民对负利率的关注度突然提升。有市民这样表示,“把钱放银行,就相当于一直在贬值,真不知道应该把钱存在哪里去。”

近期银行理财产品收益率“破4”的消息传得沸沸扬扬,并且有消息称收益将进一步下跌,现在3年期国债的收益也在4%以下了。固定收益产品怎么了?

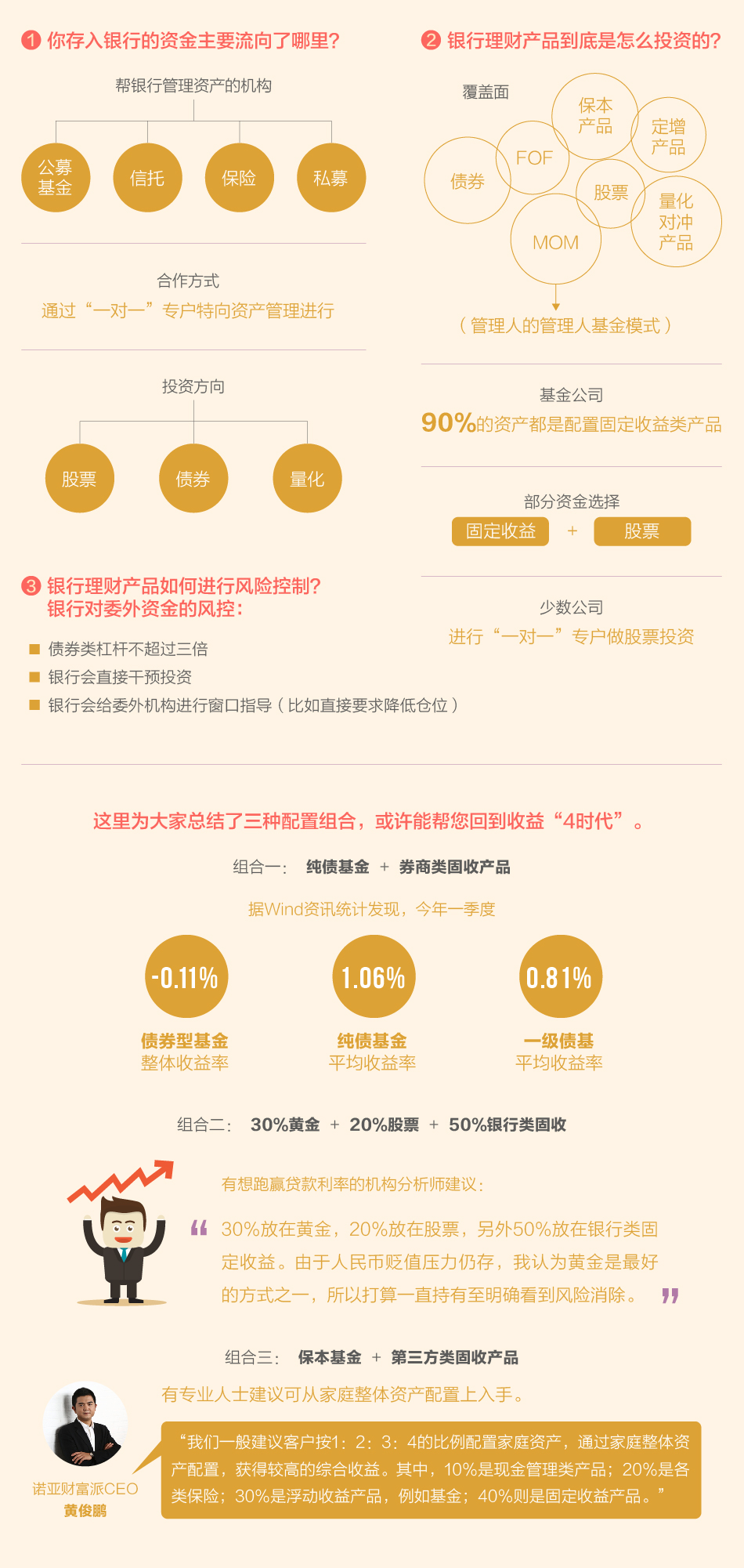

近年来,购买银行理财产品成了老百姓热衷的理财方式。但银行自身投资团队的成长难以与理财资金规模的增长匹配。因此,银行将大量理财资金委托给了外部投资机构。那么,这些委外资金是如何运作的?

从第一期的调查可以发现,银行委外资金主要是流向了信托、公募和券商等机构,但你知道这些资金被委托后都买了什么吗?银行和这些委外机构又存在哪些利益博弈呢?你在银行看到的4%、5%或更高的收益,究竟是怎么获得的呢?

“银行理财产品如果年化收益在4%以上,委外机构会适度加杠杆。”一听到杠杆,许多投资者难免心有余悸,那么,在银行委外资金中加杠杆到底是怎么回事?其中的风控又是如何进行的呢?

近日,被称为理财“避风港”的国债3年期年收益率跌破4%。毕竟是和老百姓理财联系最紧密的方式,引发了市场的高度关注:连一向最稳健的国债收益都跌了,还有什么理财产品是可以保障收益的?4%的大关就这么难以逾越吗?普通投资者到底该买什么?别着急,理财不二牛(微信号:buerniu5188)今天就带大家把市面上常见的低风险、稳健型理财产品都验一遍成色,看看收益率和风险状况究竟如何,探究是否有可能在“3时代”稳稳地保住4%以上的年收益。

近日,被称为理财“避风港”的国债3年期年收益率跌破4%。毕竟是和老百姓理财联系最紧密的方式,引发了市场的高度关注:连一向最稳健的国债收益都跌了,还有什么理财产品是可以保障收益的?4%的大关就这么难以逾越吗?普通投资者到底该买什么?别着急,理财不二牛(微信号:buerniu5188)今天就带大家把市面上常见的低风险、稳健型理财产品都验一遍成色,看看收益率和风险状况究竟如何,探究是否有可能在“3时代”稳稳地保住4%以上的年收益。

如今,“买什么”成了萦绕在普通投资者心头的首要问题。目前,有一种理财方式进入了理财不二牛(微信号:buerniu5188)的视野,其曾经在2014年大红大紫,彼时动辄在10%左右的预期年化收益率确实闪瞎了很多人的眼睛。虽然今非昔比,如今其收益也随大势降低至5%~7%,不过依然高于市面上大部分稳健型的理财产品。那么这种理财方式究竟可不可取?有哪些风险需要注意呢?

生肖题材已然火了大半年,今年还有什么题材可以关注和期待呢?理财不二牛(微信号:buerniu5188)提醒,今年还是四年一度的奥运年,2008年北京奥运纪念钞至今已涨近500倍。那么,奥运这种体育题材的藏品收藏价值如何?鱼龙混杂的里约奥运纪念币发行商,大家如何去伪存真?