每日经济新闻 2024-03-19 19:48:06

富士达实现营业收入8.15亿元,同比增长0.82%;实现归母净利润1.46亿元,同比增长2.34%;实现扣非净利润1.33亿元,尽管业绩增速不及2022年,但相对稳定,也算是为陕股年报季开了个好头。

每经记者|张文瑜 西安 每经编辑|贺娟娟

一年一度的年报季又拉开帷幕。

《每日经济新闻》记者注意到,富士达(835640)是陕股最早披露年报的公司之一,同时也是陕西北交所上市板块中,首家发布年报的公司。

报告期内,富士达实现营业收入8.15亿元,同比增长0.82%;实现归母净利润1.46亿元,同比增长2.34%;实现扣非净利润1.33亿元,尽管业绩增速不及2022年,但相对稳定,也算是为陕股年报季开了个好头。

富士达主营业务为射频同轴连接器、射频同轴电缆组件、射频电缆等产品的研发、生产和销售。其2016年在新三板挂牌,2020年进入新三板精选层,2021年平移至北交所,是全国首批、央企所属公司首家北交所上市公司,号称“北交所5G通信领域第一股”。

其主要客户包括华为、RFS 等全球通信设备厂商以及中国电子科技集团、中国航天科技集团、中国航天科工集团等国内大型集团下属企业或科研院所等。是少有的集华为概念股和军工概念股于一身的上市公司。

报告期内,中国电子科技集团有限公司下属公司、华为公司及下属公司、中国航天科技集团有限公司下属公司、中国航天科工集团有限公司下属公司和中国航空工业集团有限公司下属公司为富士达前五大客户,合计销售金额占同期营业收入的比例为77.24%,客户集中度较高。

通信技术服务行业最终客户主要是通信运营商,客户集中度高是行业特点,近三年,富士达前五大客户占比均超过七成。

不过,拉长年报来看,2020年至2023年,富士达前五大客户销售金额分别为3.11、4.4亿元、6.16亿元、6.29亿元,销售金额逐年提升。

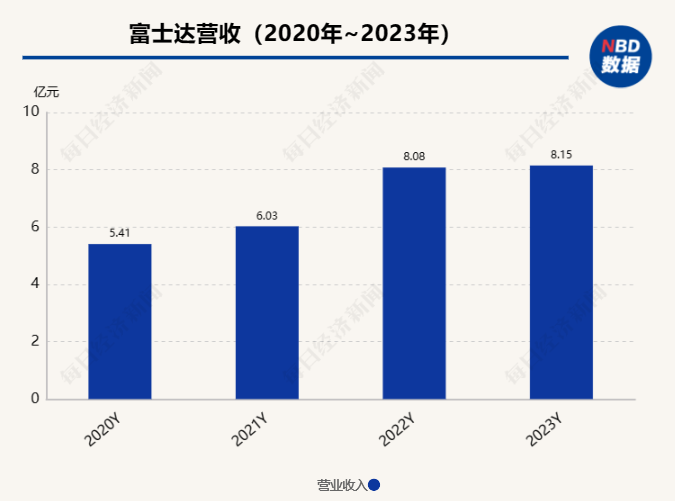

体现在公司营收上,2020年至2023年,富士达实现营业收入分别为5.41亿元、6.03亿元、8.08亿元、8.15亿元,分别实现同比增长4.50%、11.43%、34.02%、0.82%;实现归母净利润0.68亿元、1.02亿元、1.43亿元、1.46亿元,同比增长17.46%、48.87%、40.10%、2.34%。

2021年及2022年,富士达营收及净利润逐步提升,但2023年业绩增速已有所放缓。

从其具体经营状况来看,身处通信领域,富士达经营业绩与行业供需结构调整以及大客户需求高度相关。

富士达相关人士告诉记者,”业绩增长的核心还是市场驱动,‘十四五’初期,军工的订单增长幅度非常快,利好我们的业绩;2023年军工和民品两个板块都有下滑,但是航天领域表现还不错,所以业绩总体保持了一个稳定的状态。

“2024年的话,从目前情况来看,航天和民品目前在手订单饱满,公司生产都是满负荷运转,但是军工防务这一块的订单还是不足的。”上述相关人士透露。

此外,记者注意到,富士达应收账款总额规模持续拉升,占资产比重较高。

截至2023年12月31日,其应收账款净额为43904.05万元,较期初增幅19.00%,占期末总资产和流动资产的比例分别为31.91%和46.09%,其中账龄一年以内的应收账款余额占比 92.17%。

富士达在公告中表示,如果未来客户受到行业市场环境变化或国家宏观政策等因素的影响,经营情况或财务状况等发生重大不利变化,或公司应收账款管理不当,可能存在应收账款不能按期收回或无法收回产生坏账风险,进而对公司业绩和生产经营产生不利影响。

上述相关人士告诉记者,这一块实际上还是主要是军工领域的应收账款拖欠相对比较严重,他们的回款其实基本上都是在一年左右,一般是集中到年底回款,12月份的回款量相对来说比较大。

除行业因素外,富士达的业务也非常受制于产能,一旦产能不足,就会对订单交付造成影响。

富士达董事长武向文曾在接受记者采访时提到,此前富士达老厂区生产面积有限,产能已经受限,尽管公司也在外面设立子公司、分公司,但由于距离原因没办法集中去集中管理,很多产能也很难协调。

2020年,富士达募资2.39亿元用于建设中航富士达产业基地项目二期,一定程度上缓解了产能焦虑。

从其2023年年报来看,报告期内,富士达产业基地项目二期累积实现收益6849万元,并且该项目目前尚处于产能爬坡期,未能100%达产,一旦建设完成产能完全释放,预计收益将达到7423万元。

与此同时,富士达小型化大功率互连项目——高温共烧陶瓷(HTCC)生产线亦在使用自有资金进行建设,目前项目进度20%,其在公告中预测,该项目达产后,将实现收益8550万元。

“这个项目主要还是军工产品,从技术方面来说难度相对比较大,进度上去年一年基本上把产线整个都建起来了,也形成了小批量供货。今年还是在跟客户进一步认证,整个认证下来以后才能形成大批量作业。”上述相关人士补充道。

或是尝到了“甜头”,2023年3月16日,富士达再次出台定增方案,拟募资不超3.5亿元,发行数量为5631.84万股。

根据公告,富士达此次定向增发所募集的资金,将主要用于富士达生产科研楼建设及生产研发能力提升项目,包括航天用射频连接器产能提升项目,以及富士达射频连接器研究院建设项目。

图片来源:富士达公告

该项目用地,则是富士达老厂区的空闲土地,富士达将在该空余地块新建一栋生产科研大楼作为主要研发基地及航天类等高端产品生产基地。

记者注意到,此前募资项目主要是进一步扩大产能,新一轮募资,则更多在于提升公司研发能力,提前布局商业卫星市场。

上述相关人士提到,“此次定增项目主要还是射频连接器研发,主要满足商用卫星通讯领域需求。从目前一些情况看的话,商业卫星这一块未来3到5年增长幅度还是非常快的,所以我们要提前做好布局,把这块的产能准备起来。”

2023年10月,该定增事项获得了国资委批复,11月,富士达正式向北交所提交了定增的申报稿,并于12月4日获得北交所受理。

不过,募资最终能否落地,仍需要打上一个问号。记者注意到,针对具体定增事项,富士达分别于2023年12月7日及2024年1月29日,收到了北交所下发的问询函。

在两轮审核问询中,前次募集资金投资项目实施效果、募集资金投资项目必要性与信息披露充分性、本次募投项目设计是否与上市公司主营业务具有协同效应等问题成为监管层重点关注的问题。

“两轮反馈意见以后,现在就是等结果。实际上我们现在的设计方案基本上已经制定,前期的很多准备工作已经都做得差不多了,如果募资到位的话,基本上2~3个月之内就可以开工。”

年报同期,富士达发布了分红预案,拟“10派3元”,共派发5631.84万元。2021年登陆北交所至今,富士达累计分红超过1.5亿元,最近三年年均归属于上市公司股东的净利润比例为115.25%,超过30%。

报告期内,富士达亦制定了《未来三年(2023年-2025 年)股东回报规划》。如无重大投资计划或重大现金支出等事项发生,且累计可供分配利润为正值;公司应当采取现金方式分配股利,以现金方式分配的利润不少于当年实现的可供分配利润的10%。

图片来源:富士达公告

每经记者注意到,截至3月18日,已有9家北交所上市公司发布2023年年度报告,全部实现盈利,平均盈利超过8000万元。同时,9家公司都计划现金分红,合计派现2.63亿元。延续了过往北交所分红率较高、分红额度较大的特色。

据北交所发布披露,2021年,超八成公司发布现金分红方案,拟分红金额达19.5亿元,同比增长11.2%,34家公司现金分红率超过40%;2022年报期间,共有154家公司推出现金分红方案,占全部公司家数的八成以上,现金分红总额达到41.55亿元,其中近七成公司现金分红比例超过30%。

值得关注的一点是,除了回报率高外,北交所已然成为诸多中小企业或创新型企业的IPO“主阵地”。部分企业加速申报新三板挂牌或进行北交所辅导,部分企业撤回其他板块申请后即刻申报北交所。

从长远来看,北交所的流动性已经大幅提升,且具备庞大的“专精特新”后备军群体,在优质标的的供给下,市场价值日益凸显。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112