每日经济新闻 2024-02-21 23:43:40

◎云舟生物认为,未来公司科研载体构建业务市场占有率将进一步增长,主要受益于全球科研载体构建业务外包市场会进一步扩大,以及公司通过技术能力、模块化设计、服务价格优势、交付周期短等持续获取存量市场的份额。

◎云舟生物邮件回复《每日经济新闻》记者采访表示,随着科研外包习惯的形成、基因药物获批数量的增加,结合公司客户覆盖率的广度和公司产能的不断提升,订单数量增长势头具有持续性。

每经记者|张明双 每经编辑|魏官红

近日,主营基因递送产品和服务的云舟生物科技(广州)股份有限公司(以下简称云舟生物)更新了科创板IPO进程,回复了交易所首轮审核问询函。

在生物技术快速发展及市场需求快速扩张的情况下,2021年、2022年,公司主营业务收入增幅分别为64.31%、71.50%,高于国内同行业可比公司。

然而《每日经济新闻》记者注意到,2021年以来,公司列举的国内同行业可比公司收入增幅连续下滑,受到全球生物医药投融资下行等因素影响,公司2023年上半年主营业务收入增幅减缓至49.15%。未来几年,云舟生物的收入高增长能否持续?

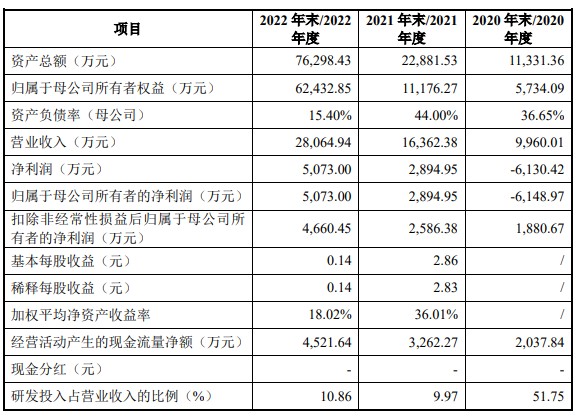

云舟生物主营业务包括科研载体构建服务、基因递送CRO(合同研究组织)服务和基因载体CDMO(合同定制研发生产)服务三大业务板块。2020年—2022年,公司实现营业收入分别为9960.01万元、1.64亿元、2.81亿元,得益于市场需求增长,2021年、2022年主营业务收入增幅分别为64.31%、71.50%。

图片来源:招股说明书(申报稿)截图

不过这一高速增长能否持续尚未可知。招股说明书(申报稿)列举的国内同行业可比公司中,金斯瑞生物科技(HK01548,股价14.48港元,市值307.45亿港元)、和元生物(SH688238,股价6.48元,市值41.95亿元)为上市公司。公开数据显示,金斯瑞生物科技2021年、2022年、2023年上半年收入增幅分别为30.76%、27.67%、26.40%,和元生物2021年、2022年、2023年1月—9月营业收入增幅分别为78.57%、14.26%、-36.38%,两家公司的收入增幅均连续下滑。

云舟生物在审核问询函回复内披露,2023年上半年主营业务收入同比增长49.15%,增速有所减缓。主要原因包括全球生物医药投融资下行等因素的影响;前期收入规模较小,随着规模的增加,收入增速也会减缓。

值得一提的是,云舟生物以科研载体构建服务为主,2020年—2022年主营业务收入占比超过90%。而在行业方面,基因递送市场三大业务中,该业务的细分市场规模最小。根据Frost&Sullivan数据,2022年全球基因递送行业外包市场规模约为320亿元,科研载体构建服务、基因递送CRO服务、基因载体CDMO服务的外包市场规模比重分别为10%、16%和74%。

同时,招股说明书(申报稿)显示,2021年—2025年,预计全球科研载体构建服务、基因递送CRO服务、基因载体CDMO服务的年复合增长率分别为8.5%、21.6%、30.7%。由此可见,在三大业务中,科研载体构建服务增幅相对较慢。

由于所在的递送细分领域市场规模相对较小、客户分散、需求多样化、客户订单金额较小等因素,云舟生物在全球基因递送市场整体占有率较低,约为0.88%。

不过云舟生物认为,未来公司科研载体构建业务市场占有率将进一步增长,主要受益于全球科研载体构建业务外包市场会进一步扩大,以及公司通过技术能力、模块化设计、服务价格优势、交付周期短等持续获取存量市场的份额。

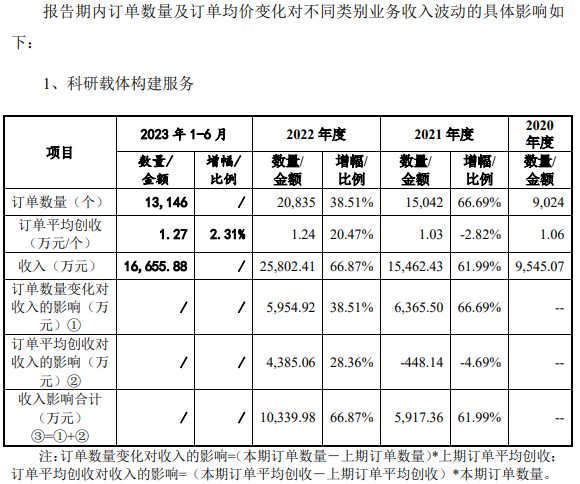

2020年—2022年,云舟生物前五大客户收入占比在10%左右,客户分散且订单金额小,因此公司收入尤其是科研载体构建业务受订单数量影响较大。2020年—2022年,公司该业务客户数量由2020年的1469家增加至2729家,订单由2020年的9024个增加至2022年的20835个。2023年上半年,订单数量为13146个。

图片来源:公司公告截图

在客户数量、订单数量已经较大的情况下,公司订单数量增长是否还会持续?2月21日,云舟生物邮件回复《每日经济新闻》记者采访表示,绝大多数潜在客户仍处于自主研发而非使用外包服务的现状中,目前整个科研市场行业渗透率仍处于极低水平;随着科研外包习惯的形成、基因药物获批数量的增加,结合公司客户覆盖率的广度和公司产能的不断提升,订单数量增长势头具有持续性。

按照云舟生物披露,公司科研载体构建业务收入主要来自老客户采购,2020年—2022年占比分别为77.72%、82.19%、89.16%,来自老客户的订单数量逐年增加,老客户复购率较高,老客户数量及客单价的增加是科研载体构建服务增长的主要推动力。

不过,云舟生物最早选择在境外开展科研载体构建业务,超过90%的收入来自海外,直到2019年搭建境内销售团队,大力开拓境内业务,但由于在国内开展业务时间较晚,目前公司国内规模较小,2022年度国内实现收入为1714.80万元。这被公司视为“竞争劣势”之一。在国内基因递送进入了快速的发展期的背景下,云舟生物能否抓住国内市场机遇,还有待观察。

记者注意到,基因递送CRO服务、基因载体CDMO服务两大业务是云舟生物此次IPO募资投入的重点方向。云舟生物拟募集资金13.26亿元,超过2022年末的资产总额7.63亿元,其中10.47亿元用于“基因递送研发生产基地项目”。该项目总投资额12.03亿元,新建基因递送产业化基地。

目前,云舟生物的两大业务规模仍然较小。2020年—2022年,公司基因递送CRO服务收入分别为410.85万元、720.97万元、1970.16万元,基因载体CDMO服务收入分别为0元、175.05万元、282.84万元。2022年,两项业务收入规模合计仅2253万元。

这主要受到公司向下游发展时间晚、GMP设施规模小等因素影响。云舟生物称,公司在基因递送CRO/CDMO业务领域具有良好的技术储备和客户基础,不存在进入的技术和市场障碍。

对于大手笔投入规模较小的业务,云舟生物方面回复记者称,募投项目主要基于满足客户一站式服务需求发展趋势,进一步利用公司各项业务漏斗效应,提升公司业务成果转化,以及现有基因递送CRO/CDMO服务产能不足以支持公司获取更大的订单规模,公司募投项目主要投入基因递送CRO/CDMO领域具备合理性。

按照预测,该项目建成达产后,将形成年执行基因递送CRO服务项目50个、基因载体CDMO服务项目159个的服务规模,预计将形成年均18.85亿元(T+6)新增收入,相比2022年的2253万元收入规模,增幅将超过80倍。

在手订单方面,截至2023年10月末,云舟生物基因递送CRO业务在手订单为1900余万元,基因载体CDMO业务在手订单为4100余万元。

云舟生物回复记者称,公司认为未来几年基因递送CRO、基因载体CDMO业务规模有望消化上述募投项目产能。主要原因包括基因递送CRO/CDMO市场需求增长,未来市场容量有望持续扩大;下游基因药物需求爆发时间较短,行业内竞争格局尚未定型;公司对基因递送CRO/CDMO业务新增客户呈稳步上升趋势;公司已打通基因递送全流程链条,实现CRO/CDMO服务客户转化。

记者注意到,报告期各期公司基因递送CRO服务、基因载体CDMO服务的前五大客户,大多也采购过公司科研载体构建服务。“公司基因递送一体化服务与全产业链布局优势显著。”云舟生物认为。

封面图片来源:每日经济新闻 文多 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112