每日经济新闻 2023-09-06 22:16:47

◎9月7日,正在申报深交所主板IPO的安徽强邦新材料股份有限公司(以下简称强邦新材)即将迎来首发上会。公司主要从事印刷版材的研发、生产与销售,具体包括胶印版材、柔性板材两大产品,其中96%的主营业务收入来自胶印版材。

◎按照审核问询函回复所述,公司胶印版材产品价格为国外竞争对手富士胶片、爱克发、柯达公司同类产品价格的80%至90%,具有成本优势,在境外市场具有较强竞争力。

每经记者|张明双 每经编辑|杨夏

9月7日,正在申报深交所主板IPO的安徽强邦新材料股份有限公司(以下简称强邦新材)即将迎来首发上会。公司主要从事印刷版材的研发、生产与销售,具体包括胶印版材、柔性板材两大产品,其中96%的主营业务收入来自胶印版材。

2020年-2022年,强邦新材境外收入占比分别为33.62%、40.85%、46.26%,占比持续提升,这也是近两年公司收入增长的主要因素。按照审核问询函回复所述,公司胶印版材产品价格为国外竞争对手富士胶片、爱克发、柯达公司同类产品价格的80%至90%,具有成本优势,在境外市场具有较强竞争力。

不过《每日经济新闻》记者注意到,2020年-2022年,强邦新材胶印版材产品销售均价分别为16.25元/平方米、18.23元/平方米和20.34元/平方米,由于主要原材料铝卷采购价格上升,公司产品销售均价也在持续提高。但持续涨价是否会影响公司产品在境外市场的价格竞争力,还有待观察。

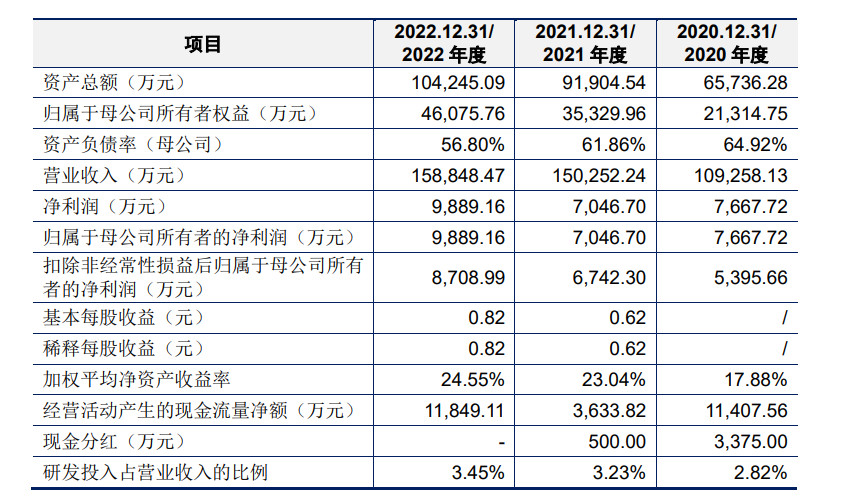

2020年-2022年,强邦新材实现营业收入分别为10.93亿元、15.03亿元、15.88亿元,实现净利润分别为7667.72万元、7046.70万元、9889.16万元;其中,胶印版材收入占主营业务收入比例分别为96.56%、96.19%、96.31%,是公司核心收入来源。

强邦新材财务情况 图片来源:公司招股书截图

2020年,受国外经济下滑影响,境内外终端市场需求减弱,强邦新材营业收入较低;2021年,随着下游市场需求恢复,公司胶印版材销量相较2020年上升21.30%,同时产品单价提升,主营业务收入相应有所增长;2022年,公司收入增速明显放缓,主要系国内印刷版材终端市场需求下滑,境内销量减少所致,不过境外终端市场需求较为稳定,且胶印版材产品单价提升,因此主营业务收入仍略有增长。

实际上,自2020年下半年以来,强邦新材主要原材料铝卷的采购价格就持续大幅上涨,2020年-2022年采购均价分别为1.70万元/吨、2.18万元/吨、2.37万元/吨。在强邦新材主营成本中,直接材料占比达90%以上,其中铝卷占胶印版材直接材料成本的85%左右,对公司产品成本及经营业绩有着较大影响。

因此强邦新材提示风险称,如果原材料价格上涨因素在短期内继续存在,将导致产品单位成本持续增加,由于价格传导具有一定的滞后性,公司短期内将面临经营业绩持续下滑的风险。

期后业绩显示,2023年1-6月,强邦新材实现营业收入、归母净利润分别为6.75亿元、4257.79万元,分别同比下滑16.98%、17.28%。期后业绩下降的主要原因,一方面系欧洲市场需求不及预期,胶印版材境外销量同比下降;另一方面系铝卷采购价格下降,胶印版材平均售价同比下降7%。

不过强邦新材表示,公司2022年境内胶印版材、柔性版材销量下降,2023年1-6月境外胶印版材销量下降,系受外部环境变化影响而出现的短期波动,不具有延续性,随着印刷版材市场需求逐渐恢复,公司产品销量将逐步回升;公司预计2023年1-9月业绩将较2023年上半年有所好转,收入下降幅度收窄。

按照销售区域划分,2020年-2022年,强邦新材境内收入占比分别为66.38%、59.15%、53.74%,系公司主营业务收入的主要来源;境外收入占比分别为33.62%、40.85%、46.26%,占比持续提升,是收入增长的主要因素。

虽然胶印版材的行业集中度不高,不过招股说明书(上会稿)显示,目前全球印刷版材市场主要由日本富士胶片、美国柯达公司、比利时爱克发三大国际厂商以及强邦新材、乐凯华光印刷科技有限公司(以下简称乐凯华光)两大国内领头企业占据。

对于公司产品的市场定位与价格,强邦新材在审核问询函回复内表示,根据对客户走访和访谈了解,与国内竞争对手相比,公司的胶印版材和柔性版材属于中高端市场定位,公司产品平均售价与乐凯华光基本一致,高于国内其他竞争对手同类产品综合平均价格3%左右,具有较强竞争力;公司胶印版材产品价格为国外竞争对手富士胶片、爱克发、柯达公司同类产品价格的80%至90%,具有成本优势,在境外市场具有较强竞争力。

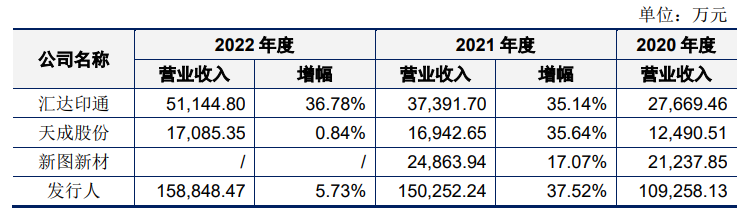

但记者注意到,在2021年、2022年铝卷价格上升的同时,同行业可比公司正在采取降价抢市场的策略。

强邦新材列举的同行业可比公司包括汇达印通(NQ873222)、天成股份(NQ831048)等。2021年,汇达印通、天成股份营业收入增幅在35%左右,与强邦新材的37.52%增幅相近;2022年,汇达印通营业收入增幅为36.78%,远高于强邦新材的5.73%和天成股份的0.84%。强邦新材表示,主要系其调整营销战略,通过降低单价以增加公司销售业绩。此外,2021年,天成股份也曾降低胶印版材销售单价以提升回款要求和扩大市场占有率。

强邦新材与可比公司对比。 图片来源:公告截图

境外市场方面,强邦新材的胶印版材产品相较国外竞争对手具有价格优势,但2020年-2022年,在原材料采购成本上升的情况下,公司胶印版材销售均价也持续上升,分别为16.25元/平方米、18.23元/平方米和20.34元/平方米。

这是否会影响公司产品在境外市场的价格优势?根据弗若斯特沙利文出具的行业研究报告,在2020年至2022年期间,爱克发等欧洲印刷版材生产商提高了印刷版材的销售价格,以弥补其在原材料、物流、能源和劳动力方面成本的显著增长。

2020年-2022年,强邦新材核心产品胶印版材的境外销售数量分别为2122.10万平方米、3276.52万平方米、3383.02万平方米,2021年、2022年销量增幅分别为54.40%、3.25%,销量增幅明显放缓。强邦新材认为,2022年境外胶印版材终端市场需求较为稳定。

但是到了2023年上半年,境外胶印版材终端市场需求不及预期,公司胶印版材境外销售数量相较2022年同期下降23.83%。不过公司认为,这主要系受外部环境变化影响而出现的短期波动,随着短期不利影响因素的消除,下游需求将逐步恢复。

值得注意的是,与同行业可比公司汇达印通、天成股份以直销为主不同,强邦新材以经销商模式为主。2020年-2022年,公司来自经销模式的收入占主营业务收入比例分别为98.42%、98.65%、98.35%。

对于经销商模式收入比例大于同行业可比公司,强邦新材解释,公司终端客户包括印刷厂、制版企业,具有地域分布广、较为分散的特点;公司营收规模远高于同行业可比公司,采取经销模式可以降低沟通成本,可集中精力和资源加强对产品的创新和研发;同时可以充分利用经销商本地化、专业化、靠近终端客户的渠道优势,更好地满足终端客户的需求,以扩大产品的市场影响力及销售规模。

2020年-2022年,与强邦新材存在关联关系的经销商有9家,另有2家经销商比照关联方披露。2020年-2022年,公司对9家关联经销商的销售金额分别为1.24亿元、1.88亿元、1.91亿元,收入占比分别为11.35%、12.53%、12.00%;其中对参股公司SPE销售金额较大,分别为3486.36万元、1.30亿元、1.36亿元。

SPE公司的控股股东为西班牙ABE集团,按照强邦新材所述,公司与ABE集团于2007年开始接触并合作,2019年,公司实控人控制的强邦印刷器材有限公司(以下简称香港强邦)对SPE进行投资,持有其20%股份。2021年8月,香港强邦将持有的SPE的20%股份转让给ABE集团,ABE集团则将SPE的20%股份转让给强邦新材。

2020年-2022年,ABE集团(包括SPE)一直为强邦新材第一大客户,销售收入占比分别为13.96%、20.63%、22.31%。

招股说明书(上会稿)提示了经销商相关风险,若公司未来对经销商不能实施持续有效的管理,或与经销商的合作关系恶化,则公司营销网络渠道建设和品牌形象将会受到负面影响,进而对公司经营业绩造成一定程度的不利影响。

对于IPO相关事宜,9月5日、6日,《每日经济新闻》记者多次致电强邦新材信息披露负责人电话并发送了采访邮件,但电话一直无人接听,截至发稿邮件也未获回复。

封面图片来源:视觉中国-VCG211366289309

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112