微信公众号 循因缉药 2024-02-01 13:28:16

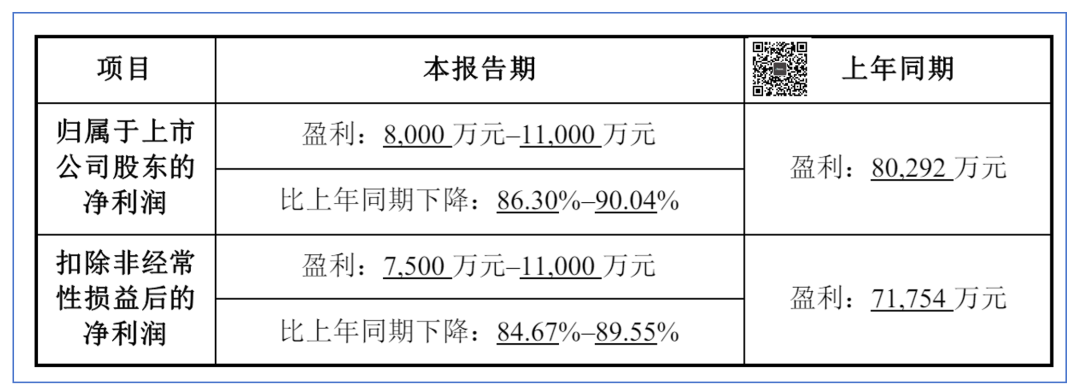

2024年1月30日,华大基因的业绩预告出来了。

不出意外,疫情影响继续出清。

更不出意外,盈利相对下降。

当然,除了关注业绩预告的数字以外,我们还需要再将其他因素综合考虑进来,更为全景的看待华大基因的业绩。

对于这次华大基因这次的业绩,我们是从这么三个方面来看的。

第一,2023年行业有点难,华大基因还能保持盈利实属不易。

宏观上看,整个经济环境处于复苏初期,要想获得超额收益本来就很难。

而行业上来看,随着新冠检测影响的逐步消退,冲击巨大。

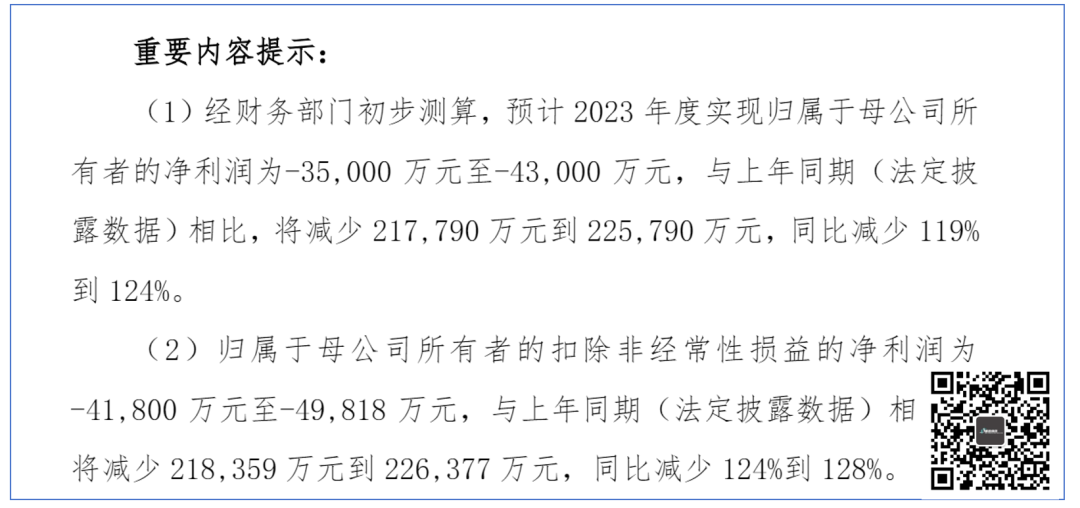

比如业内某上市公司同样发布的一个业绩预告,直接把利润干到亏损,净利同比减少124%~128%,而这样亏损的业绩在业内还真不算少数。

与之相比,华大基因还能保持盈利实属不易了。

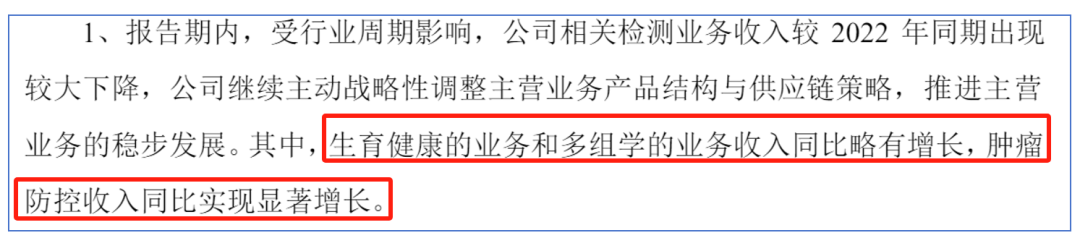

第二,新冠相关业务出清,其他业务补位。

从华大基因的2022年报可以看到,精准医学相关业务25.04亿元人民币,营收占比35.54%,其中庞大体量的新冠业务在2023年出清,这将极大影响整个公司的营收和利润。

此前,其公告的毛利率为70%左右,那么仅此一项业务就可能把2023年拖向亏损。

但是这并没有发生,也就意味着其他业务发展迅速,初步实现了换挡补位。

这一点,公司的业绩预告也有体现。

第三,成本管控初见成效。

成本管控、效能提升也是一个公司管理能力的体现,这点对于提高华大基因的利润率水平也是非常重要的。

这点华大基因没有回避,很好。

当然,我们更关心的还是未来华大基因的增长点在哪里?布局如何安排的呢?

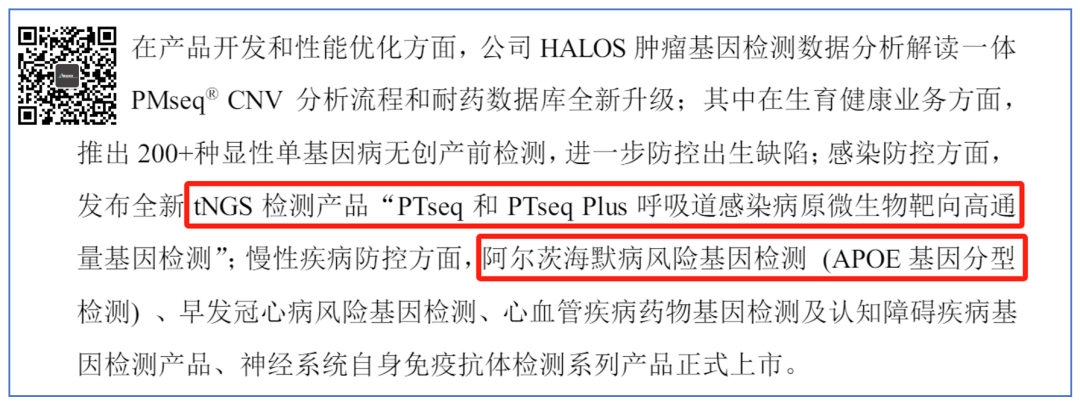

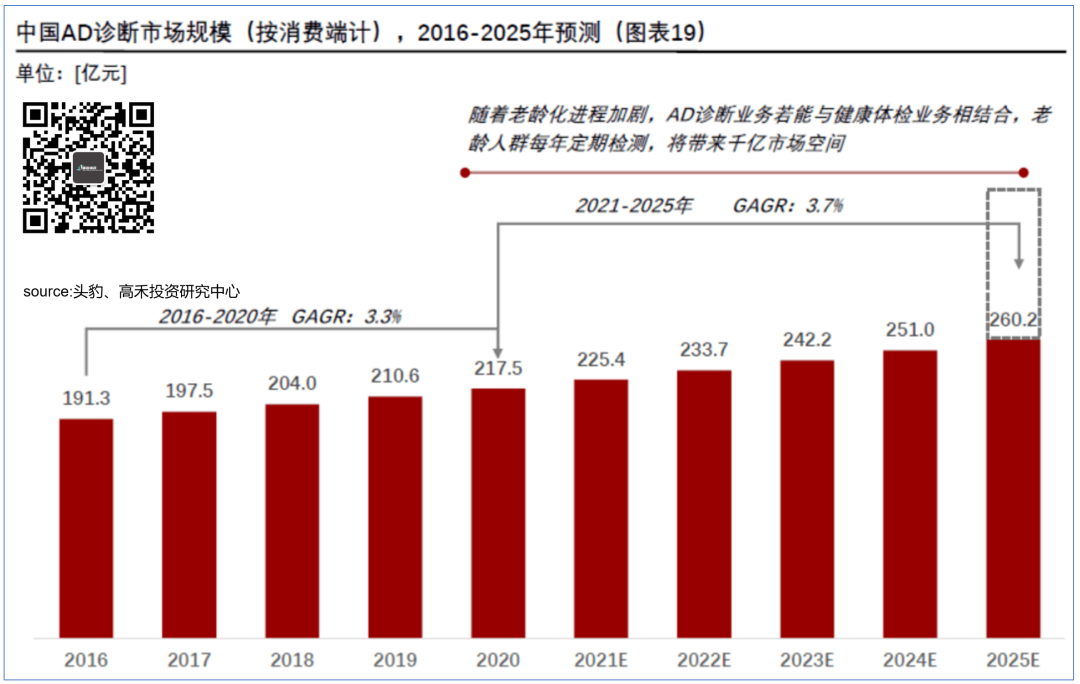

从产品端来看,tNGS产品和AD(阿尔兹海默病)检测可能成为一个明确的增长点。

根据金域医学2023年2月公开信息,其tNGS产品上市一年就达到了17万例的检测量。

而随着华大基因tNGS产品陆续推出,必然会抢占这一需求明确的市场。

而AD检测更是有望成为巨大的潜在单一市场。

根据研报,2025年该领域预期市场约为260亿元人民币。

高禾的报告指出:AD诊断若能够在较低的价格进行精确诊断预防,并与健康体检相结合,使得老龄人群可以每年定期筛查,则中国AD诊断市场规模将有望破千亿人民币。

华大基因的阿尔茨海默病风险基因检测试剂盒是基于荧光PCR,正好可以利用各大医院新冠期间的PCR仪,可以期待一下。

最后,提一个华大基因这份预告没有过多着墨的产品-华常康。

华大基因肠癌检测产品华常康(COLOTECT)2023年12月13日获批上市,有望成为潜在的重磅产品。

我们后面可能会单独出一个关于华常康的分析,这里简单聊下。

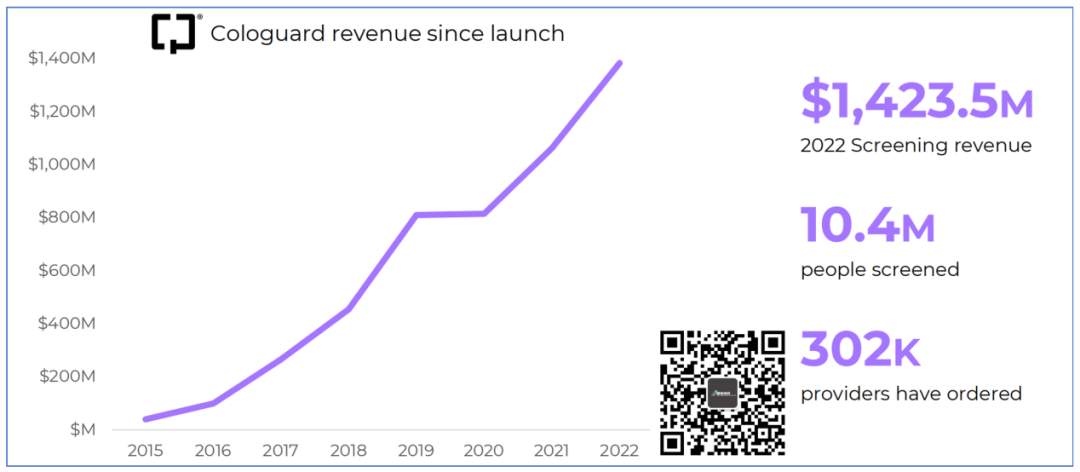

借鉴美国Exact Sciences的拳头肠癌早筛产品Cologuard增长曲线为例,可以看到Cologuard在上市后划出一条陡峭的增长曲线,根据公开资料其2022年归口于Cologuard产品的收入高达14.235亿美元!

大家可以猜猜2023年Cologuard的收入有多少?答案是18.65亿美元。

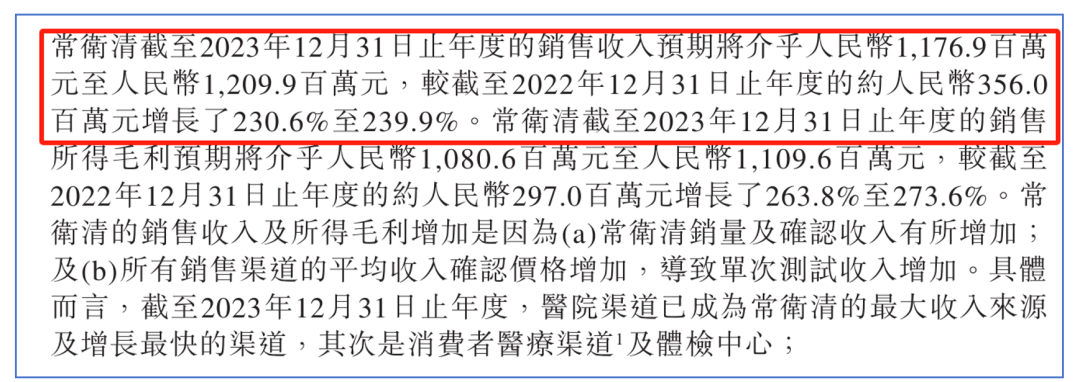

而国内同类产品诺辉的常卫清在2023年全年的销售额达到11亿-12亿元人民币左右,同比增长2倍!

那么,我们有理由相信,华大基因的华常康产品很有可能为其提供新的增长动力。

当然,好的产品也要好的市场推广来匹配,这一点华大基因在2023年也做出了相应的安排。

从市场广度上来说,有两条腿。

第一条腿是地理空间的扩张-华大基因早已不满足于国内,正在持续向外拓展。

根据华大基因官网公布的信息,其在全球10个国家和地区设立了分支机构。

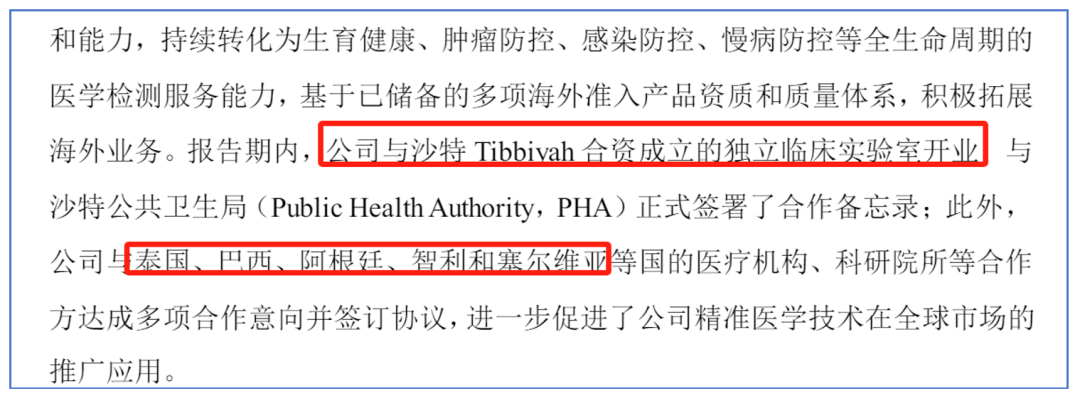

报告期内更是在沙特开设了独立的临床检测实验室,进一步拓展中东市场。

从东南亚的泰国,到欧洲的塞尔维亚,再到地球另一端的巴西、阿根廷和智利,都开始了市场的运作。

生育健康、肿瘤防控、感染防控和慢病防控的成熟解决方案将持续通过全球分发平台冲出中国、走向世界。

广布市场的第二条腿就是市场准入券的数量。

根据华大基因2022年年报,公司获得国家药监局批准的医疗器械注册证和备案凭证224项,境外医疗器械资质293项。

这个脚步并未在2023年停下,本年度华大基因拿到了泰国、沙特、澳大利亚、马来西亚多国多项产品的准入资质。

而国内除了我们提到的华常康,还有HPV分型的注册证、液相色谱串联质谱的医疗器械注册证等等。

准入券多少,决定了其产品所能够达到的上限。

这一点上,华大基因就是第一梯队。

上一篇,我们刚聊过出海的话题,用的例子就是华大基因。

在2024年,我们期待的不仅仅是中国的华大基因,而是全球的华大基因。

最近,在跟产业链聊的时候基本上都认同我国需要有自己的Thermo Fisher、Danaher,也要有中国的Quest、Labcorp。

我相信,2024年的华大基因值得期待。

文中观点不代表本报观点,不作为投资建议。投资者据此操作,风险自担。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112