每日经济新闻 2024-01-25 20:26:52

◎浙能燃气1月26日将迎来首发上会。2020年—2022年,浙能燃气出现购销价差逐年缩小的情况,尤其是2022年下降幅度较大。2023年上半年,公司购销价差出现回升。不过,浙能燃气仍将购销价差缩小风险列为“公司的主要经营困难”之一。

每经记者|张明双 每经编辑|文多

又一家城市燃气运营企业冲击上市。1月26日,申报上交所主板IPO的浙江浙能燃气股份有限公司(以下简称浙能燃气)即将迎来首发上会。

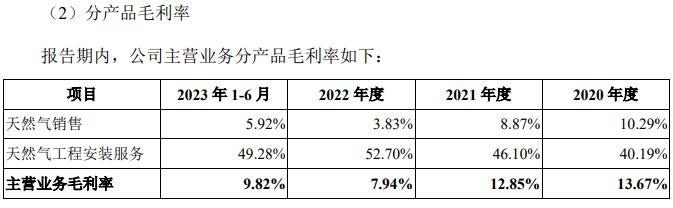

浙能燃气主营业务为城镇燃气输配、销售,用户配套工程安装服务。公司毛利率主要受天然气采购、销售价格变动及购销价差等因素影响。报告期内(2020年—2022年及2023年上半年),浙能燃气主营业务毛利率分别为13.67%、12.85%、7.94%和9.82%,在连续下降两年后有所回升。

《每日经济新闻》记者注意到,浙能燃气2020年—2022年购销价差逐年缩小,尤其是2022年下降幅度较大,公司也出现了增收不增利的情况。直到2023年上半年,公司采购成本降低,购销价差才出现回升。不过,浙能燃气仍将购销价差缩小风险列为“公司的主要经营困难”之一。

浙能燃气的主营业务包括天然气销售、天然气工程安装服务两大板块,其中天然气销售的收入占比在90%左右。报告期内,浙能燃气实现营业收入分别为34.73亿元、51.02亿元、72.69亿元和33.81亿元,实现净利润分别为2.21亿元、3.55亿元、2.79亿元、1.92亿元。

2022年,在收入增长20亿元的情况下,浙能燃气的净利润却出现了下降,这与其天然气采购价格上涨有关。2022年,公司天然气采购单价较2021年上涨50.40%,而下游居民用气价格未调整,导致居民天然气销售毛利为负,使得公司2022年盈利能力下降。

实际上,浙能燃气的毛利率从2021年开始就连续两年下降,主要系天然气销售业务毛利率下降所致。报告期内,天然气销售毛利率分别为10.29%、8.87%、3.83%、5.92%,2022年该业务毛利率甚至出现“腰斩”。

图片来源:公司招股说明书(上会稿)截图

记者注意到,虽然2021年、2022年浙能燃气的天然气销售单价仍在提升,但由于采购价格提升幅度更大,购销价差反而在缩小。报告期内,购销差价分别为0.51元/立方米、0.48元/立方米、0.39元/立方米、0.48元/立方米。

图片来源:公司招股说明书(上会稿)截图

2023年,随着上游天然气采购价格的下降和下游顺价机制的不断完善,浙能燃气2022年业绩下滑的因素逐步减弱。公司初步测算2023年营业收入将同比下降7.01%,而净利润则增长39.54%,主要系居民天然气销售倒挂减少,且2023年4月起,浙江省发改委不再核定天然气省级门站价格,公司凭借规模优势获得了较为优惠的气价,公司销售价差增长。

然而,浙能燃气的毛利率水平仍低于同行业可比公司平均水平,尤其是天然气销售业务。报告期内,同行业可比公司天然气销售毛利率分别为12.77%、10.32%、7.63%、10.17%。浙能燃气解释,公司经营区域均位于浙江省内,而我国天然气资源主要来自中西部地区,天然气输送距离远、损耗大,因此天然气采购价格相较其他地区偏高,为保障下游企业用气成本,购销差较小,毛利率相对较低。

此外,浙能燃气在“公司的主要经营困难”中表示,未来影响天然气采购价格的不确定性的因素较多,如果公司购销价差缩小,将导致公司毛利空间缩小,并对公司持续盈利能力产生不利影响。

招股说明书(上会稿)显示,浙能燃气属于控股型公司,主要通过浙江省各区域的子公司进行业务经营,截至目前,公司共有31家子公司,其中24家已取得经营区域内的燃气特许经营权。

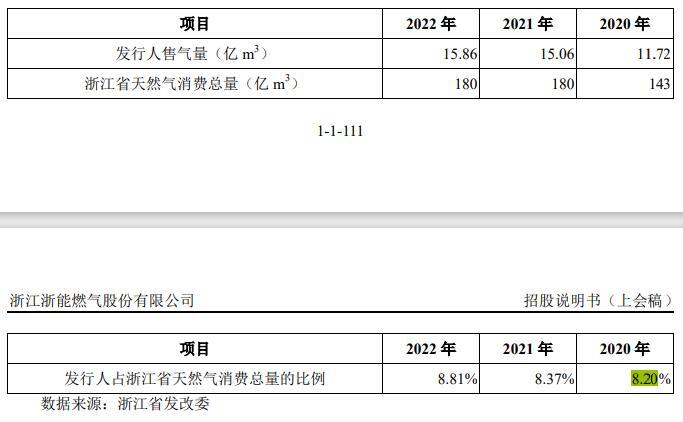

在市场份额方面,2020年—2022年,公司天然气售气量分别为11.72亿立方米、15.06亿立方米和15.86亿立方米,占浙江省天然气消费总量的比例为8.20%、8.37%和8.81%。

图片来源:公司招股说明书(上会稿)截图

截至2021年末,浙江省拥有规模以上城镇燃气企业有131家,包括多家全国性的大型燃气企业。竞争对手众多,这让浙能燃气经营区域有一定的局限性。未来如公司进一步扩大经营区域和营业规模,则需要通过新建管网及收购其他燃气公司等方式进行,所需资金较大。

浙能燃气也坦言,除公司取得特许经营权的区域外,浙江省内其他地区绝大部分均已有其他天然气企业取得特许经营权。公司未来的经营业绩取决于已取得天然气特许经营权区域的经济增长及人均收入等因素,若上述区域的天然气普及不足或者天然气使用量增长不足,公司将面临业绩下滑的风险。

值得注意的是,2021年7月,浙江省住房和城乡建设厅印发文件提出实施城燃企业规模化改革。

该改革系鼓励同一地区城镇燃气企业进行整合。2022年5月,浙能燃气参与设立杭州临安燃气有限公司(以下简称临安燃气),承接临安相关区域范围内的燃气业务。浙能燃气对临安燃气持股19%未能控股,而公司位于临安区的全资子公司已将燃气经营相关核心资产及全部燃气业务移交给临安燃气管理。

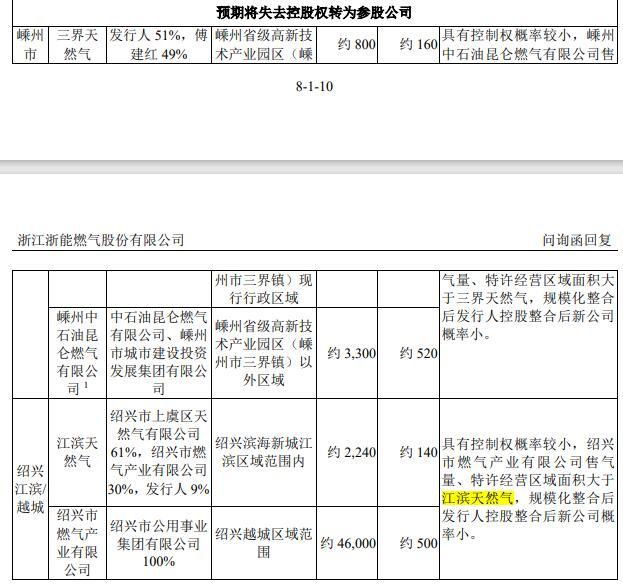

审核问询函回复显示,除临安地区外,浙能燃气位于新昌、海盐、象山、建德、德清等地的子公司正在推进区域规模化整合。其中位于象山县的宁波象保合作区天然气有限公司失去控制权的可能性较大。

图片来源:审核问询函回复截图

此外,尚未启动规模化整合的地区,新公司控制权情况具有一定不确定性。其中预期将失去控股权转为参股公司的包括绍兴市江滨天然气有限公司、嵊州市三界天然气有限公司等。

对于整合后的城镇燃气企业,浙能燃气认为:若公司能取得控制权,则通过收购兼并扩大了经营规模;若公司不能取得控制权,则公司合并口径营业收入将减少,但其净利润通过投资收益进入公司利润表,“因此公司净利润基本不受到影响”。

不过浙能燃气也提示了相关风险,若未来浙江省进一步推进区域燃气资源整合改革,发行人可能存在失去部分子公司控股权的风险,对公司经营业绩和盈利能力产生影响。

对于IPO相关事宜,1月24日,《每日经济新闻》记者致电浙能燃气并发送了采访邮件,但截至发稿未获回复。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112