每日经济新闻 2024-01-25 17:25:19

每经编辑|彭水萍

1月25日 星期四

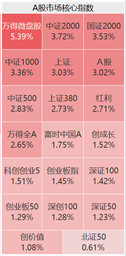

今日大盘全天单边大涨,大小票一同强力回血,上证指数收涨3.03%报2906.11点,创2022年3月以来最佳表现,收复2900点位;深证成指涨2%报8856.22点,创业板指涨1.45%报1720.78点。量能方面,A股全天放量成交9036.3亿元,创今年年内新高;北向资金净买入62.94亿元。全A个股4884家上涨、422家下跌,各行业普涨。

数据来源:WIND

央行超预期宣布降准叠加央国企利好消息提振市场情绪,顺周期板块受益,石油ETF(561360)涨5.19%。

上涨原因分析:央行超预期宣布降准,有效提振市场信心+证监会、国家金融监督管理总局等表态积极,信心持续修复+市值管理有望被纳入中央企业负责人业绩考核,对央国企构成利好

1.央行超预期宣布降准,有效提振市场信心

央行超预期宣布降准,政策端“稳经济”态度明确,有效提振市场信心。中国人民银行行长潘功胜1月24日在国新办新闻发布会上表示,1月25日下调支农支小再贷款、再贴现利率0.25个百分点,从2%下调到1.75%,并持续推动社会综合融资成本稳中有降;并将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元。

由于此前1月MLF利率与LPR报价未调整,市场降息预期已有所下调,本次降准50BP超出市场预期(近年降准多为25BP),起到了稳定信心作用;同时有助于保障春节前现金投放的短期流动性需求及中长期流动性需求。

广发证券研究所指出,降准对权益市场流动性的影响逻辑上有两条路径:一是提升风险偏好,引导增量资金入市;二是改善流动性环境,即降准投放基础货币(超额存款准备金)—银行扩表约束减弱—银行增加资产购买扩表—派生更多增量存款—权益市场流动性扩张。整体对权益市场也构成一定利好。

此外,国新办发布会上,央行强调 “把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,助力内需恢复、经济名义增长;“为包括资本市场在内的金融市场运行创造良好的货币金融环境”,表明货币政策目标会兼顾金融市场运行,可能对资本市场整体构成一定利好。

2.证监会、国家金融监督管理总局等表态积极,信心持续修复

2024年1月24日,中国人民银行办公厅、国家金融监督管理总局办公厅联合印发《关于做好经营性物业贷款管理的通知》,明确2024年底前,全国性商业银行可发放经营性物业贷款用于偿还房地产开发企业及其集团控股公司存量房地产领域的相关贷款和公开市场债券。对于地产、建筑相关板块构成一定利好,也提振了市场整体情绪。

而昨日证监会对于前期资本市场震荡走弱、波动加大做出积极回应,指出“保护投资者特别是中小投资者的合法权益是证监会的法定职责,也是我们工作的重中之重,是监管工作政治性、人民性的直接体现。”在制度设计上,要大力提升上市公司质量、回报投资者要发挥证券基金机构的作用,并梳理完善基础制度安排。有效提振了市场情绪,连续两日大盘高涨,上证指数重回2900点位。

同时昨日国家金融监督管理总局表示,内地经济发展底子厚、经济增长活力足、宏观政策空间大;内地经济长期向好、结构持续改善、高质量发展态势不会改变。内地金融业总体运行稳健、风险可控,完全有信心、有条件、有能力维护金融业健康稳定发展。

今日央行与香港金管局推出6项政策措施“三联通、三便利”,涉及金融市场互联互通、跨境资金便利化及深化金融合作等多个方面;有利于更好地满足国际投资者对内地债券市场的流动性管理需求,也一定程度上进一步有利于国内资本市场扩容。

3. 市值管理有望被纳入中央企业负责人业绩考核,对央国企构成利好

昨日国务院国资委产权管理局负责人谢小兵表示,进一步研究将市值管理纳入中央企业负责人业绩考核。前期,已经推动央企把上市公司的价值实现相关指标纳入到上市公司的绩效评价体系中,在此基础上,将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

实际上,2022年以来实施重组整合的央企控股上市公司越来越多,以平台为主体的央企专业化整合加快。多家央企表态,要加强市值管理、增强股东回报。如中国铁建在互动平台回答投资者提问时表示,公司高度重视市值管理工作,下一步将加大市值管理工作力度。对提振股价的措施进行研究,培育优质资产。稳定提升分红比例,提高股息率。

(风险提示:提及个股仅用作观点展示,不构成个股推荐。)

后市展望:

宏观基本面上,2023年经济数据基本符合预期,经济复苏的趋势不变。1月数据上看,2024年1月战略性新兴产业采购经理人指数(EPMI)环比上行1.0个点至50.8;1月高频数据看,前两旬高频数据整体基本平稳,电力耗煤、粗钢产量等环比上行,整体需求较为平稳,经济环比没有负向冲击。

权益市场1月以来的调整可能与微观预期偏弱有关。去年底的中央经济工作会议亦明确指出“有效需求不足”和“社会预期偏弱”的问题,国内政策端也在持续呵护。盘后,国家金融监督管理总局相关负责人在国新办新闻发布会上表示,近期将召开相关工作部署会,要求银行尽快行动起来,更加精准支持房地产项目合理融资需求;国家金融监督管理总局将继续引导、支持银行机构加大信贷投放,优化信贷结构。

虽然当前市场情绪不高,可能有一段时间的底部震荡;但海外美联储有望本年内开启降息周期,流动性趋松,国内随着宏观政策逆周期和跨周期调节的进行,以及积极的财政政策和稳健的货币政策相配合,经济基本面有望进一步回暖,经济数据有望进一步企稳向好,市场情绪可能重回积极,超跌后也有望触底回暖,或可期待春季行情。

近年来OPEC+持续减产,原油供给受限导致下行相对有底;而我国原油、天然气进口对外依存度较高,能源安全价值不断凸显。近年一系列能源政策多次提及“能源安全”,积极鼓励国内石油企业不断加大勘探开发力度,推动原油储量回升。此外石油行业国央企占比较多,有望持续受益于中国特色估值体系建设和国企改革带来的经营效率提升;“低估值+高股息”使得石油板块具备一定的投资价值,可适当关注石油ETF(561360)。

风险提示

本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。

我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

封面图片来源:视觉中国-VCG41N1135260980

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112