每日经济新闻 2024-01-05 13:09:55

◎流动性受困的国厚资产,能遇到自己的“白衣骑士”吗?

每经记者|张宝莲 每经编辑|陈俊杰

身负重大诉讼,债务违约接近3亿元,“白马骑士”国厚资产近期遭遇了流动性危机。

1月2日晚间,国厚资产(债券代码:SZ112923,SH194426)披露三则公告提及,截至公告日,公司到期违约债务约2.98亿元。因涉及多个诉讼,公司名下部分资产被冻结、查封、扣押,《每日经济新闻》记者根据诉讼“裁定情况”统计,相关受限资产累计约25亿元。

2023半年报显示,国厚资产合并财务报表口径的期末有息负债余额63.66亿元。

1月3日,《每日经济新闻》记者拨打国厚资产公开披露的多个联系电话,均未能联系上公司。1月4日上午,记者实探国厚资产办公地,对方表示目前不方便接受媒体采访,具体情况以公告为准。

一位接近国厚资产的知情人士向记者表示,(违约)受到外部环境影响比较大,公告里的诉讼和违约并非突发事件,而是早就发生的,业内早有耳闻。“金融机构的业务比较复杂,每一笔业务的形成背景和原因不同,结果也就不同。”该人士表示。

国厚资产办公地 每经记者 张宝莲 摄

国厚资产成立于2014年4月29日,注册资本27.92亿元,是安徽首家具有金融不良资产批量收购处置业务资质的地方资产管理公司(又称“地方AMC”)。公司实控人为李厚文及其配偶刘洋。

据了解,国厚资产以不良资产经营业务为核心,收购、管理、经营和处置各类金融企业和非金企业的不良资产,并通过追加投资、债务重组、债转股、企业重整、困境企业托管与救助等多种方式,化解金融风险、服务实体经济。

公司介绍,不良资产经营业务既包括传统意义的不良资产包收购处置,也包括重组、重整等手段纾困企业、盘活资产等业务。

1月2日,根据国厚资产披露的未能清偿到期债务的公告,截至公告日,公司未能按时偿还的到期债务涉及到9位债权人,金额共计约2.98亿元,其中最大的一笔约1.2亿元,最小的一笔仅360万元。最早违约的一笔债务到期时间在2023年5月20日。

同时,国厚资产披露了多起诉讼仲裁案件的相关情况,其中最大一笔借款纠纷来自于万向信托,原告万向信托并请求对被告价值人民币123537.59万元的财产采取保全措施。1月3日,万向信托方面向《每日经济新闻》记者表示,该信托为单一资金事务管理类信托,万向信托仅承担事务性管理职责,信托投资风险由委托人自行承担。该项目诉讼事宜由委托人主导,具体诉讼进程有外部律师跟进。

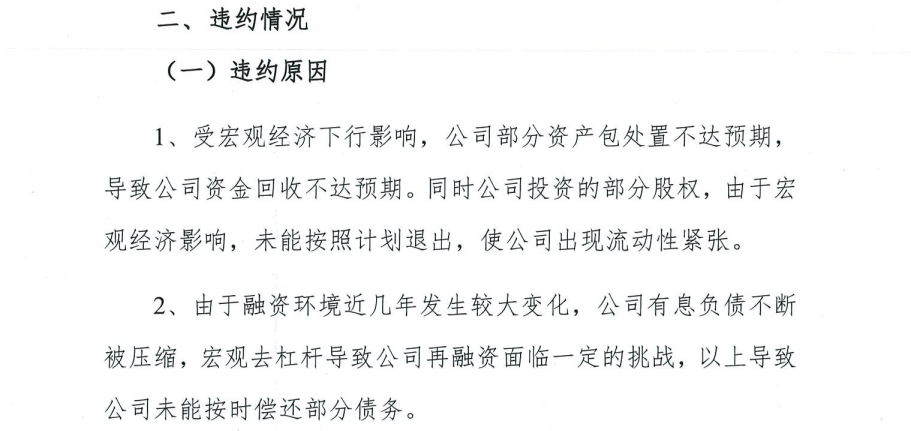

国厚资产在公告中提及了违约的两个原因。

截图源自:公司公告

第一个原因是“受宏观经济下行影响,公司部分资产包处置不达预期导致公司资金回收不达预期。同时公司投资的部分股权,由于宏观经济影响,未能按照计划退出,使公司出现流动性紧张。”

第二个原因是“由于融资环境近几年发生较大变化,公司有息负债不断被压缩,宏观去杠杆导致公司再融资面临一定的挑战,以上导致公司未能按时偿还部分债务。”

先看第一个原因,主要提到资产包处置不达预期和部分股权的退出情况。

2018年,公司实现不良资产包处置净收益0.93亿元,收入占比为6.26%,2019年下降至0.56亿元,2023年上半年,这一业务亏损1323.16万元。

在业绩表现上,2023年上半年,除了公允价值变动收益之外,国厚资产的其他主要业务板块收入均出现同比下降。

国厚资产披露的公司债券2023半年报显示,去年上半年各板块业务收入合计4.1亿元,同比下降33.83%。其中债权投资收入3611万元,同比下降91.29%,主要系本期部分债权投资本金收回,相应利息收入减少所致;不良资产处置净收益-1323.16万元,同比下降279.86%,主要系公司为快速回现,加大处置让利所致;投资收益2.93亿元,下降幅度最大,同比下降3862.21%,主要系本期新增股权投资项目确认大额投资收益所致。

再看第二个原因,提到了有息负债压缩和再融资的挑战。

据公司此前所述,公司所处的不良资产管理行业属于资金密集型行业,购买不良资产包、托管重组及相关投资业务对资金的需求量较大,仅依靠利润留存无法满足其业务发展的需求,因此在报告期内负债规模逐年增长。

换而言之,对AMC公司来说,负债规模的增长为公司利润的增长做出了贡献。

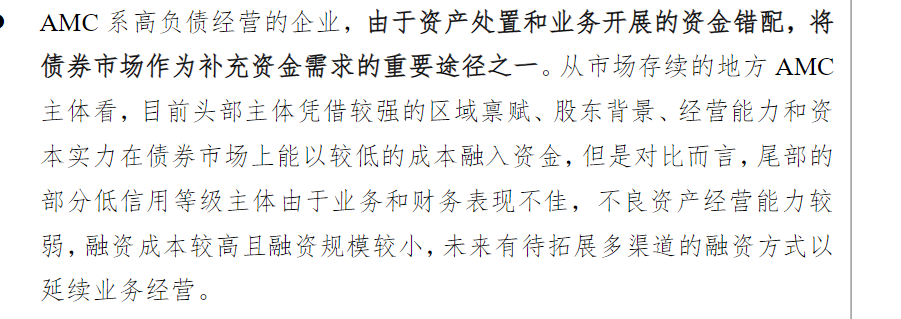

中诚信一份AMC专题研报指出,AMC系高负债经营的企业,由于资产处置和业务开展的资金错配,将债券市场作为补充资金需求的重要途径之一。

持续分化,回归本源,差异化竞争力尚需提升--2022年度地方AMC发债特征与市场展望

不良资产的收购只是开始,如何将不良资产升值卖出创造利润才是关键。华安证券此前发布的一篇研报分析了2022年59家地方AMC经营业绩。内文提到,从收购资产处置进度来看,以累计处置不良资产收回现金/累计收购不良资产成本衡量,前三的公司分别为内蒙古金融资产、厦门资管、新疆金投资管,占比分别为76.4%、75.9%、74.2%。

2022年,59家地方AMC经营业绩怎么看——AMC研究(3)

因为从收购到卖出的时间错配,AMC机构需要足够的现金流支配运作,也就是需要融资。

公告数据显示,2019年末,国厚资产借款总额达到90.32亿元。公司债券2023半年报显示,报告期初和报告期末,发行人合并报表范围内公司有息债务余额分别为65.67亿元和63.66亿元,报告期内有息债务余额同比变动-3.07%。

在1月2日披露的未能清偿到期债务的公告里,违约债务金额最低一笔仅360万元。对于公司的偿债能力是否已经堪忧的疑问,前述接近国厚资产的知情人士表示,这是一笔业务纠纷形成的债务纠纷,并非是还不起。“有的(债务)没沟通好,还在沟通。金融机构的业务比较复杂,每一笔业务的形成背景和原因不同,结果也就不同。不能简单地来看。”

除了债务违约外,国厚资产涉多项诉讼纠纷,据记者统计,1月2日披露的公告中,公司被裁定受限的资产数额约25亿元。

在资本市场上,国厚资产曾频繁出手,充当“白衣骑士”角色,涉足过中弘股份(已退市)、退市中天、莲花健康(SH600186,股价6.03元,市值108亿元)、中南文化(SZ002445,股价2.3元,市值55亿元)、鑫科材料(SH600255,股价2.14元,市值39亿元)、ST康美(SH600518,股价1.86元,市值258亿元)、ST红太阳(SZ000525,股价8.46元,市值49亿元)等上市公司。2023年5月,国厚资产斥资百亿收购古井集团30%股权,记者问及是否意味着国厚资产业务重心发生转移。上述人士表示:“这个(不良资产)是主业,国厚做的所有业务,有不良资产或者债务纠纷的原因在里面,处理这些特殊的债权债务关系而产生的投资关系。无论标的物是谁,都有可能出现类似的问题。”

流动性受困的国厚资产,能遇到自己的“白衣骑士”吗?

公司表示:“后期公司会加快存量资产的处置,同时积极盘活存量股权资产,引入债权和股权资金。另外,公司积极与诉讼申请人进行协商沟通,商谈债务重组方案,尽早达成和解。”

封面图片来源:每日经济新闻 刘国梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112