每日经济新闻 2024-01-03 23:15:39

◎古茗的“未耕地”还非常广阔。古茗表示,其未来的增长空间重点在国内市场:一是通过加密目前所在省份门店,另一是开垦尚未进军的另外19个省份。但这样一家看似“清心寡欲”“与世无争”的茶饮企业,仅仅是在已开店的15个省份、约200个城市里,已经取得了令同行羡慕的业绩。

每经记者|王紫薇 每经编辑|刘雪梅

如果说2023年新茶饮品牌们在集体酝酿IPO,那么,2024年一开年就是新茶饮品牌们集体冲刺IPO的时刻。

2024年第一个工作日,1月2日,古茗控股有限公司(以下简称“古茗”)向港交所递交招股书。巧的是,当天晚些时候,蜜雪冰城也正式向港交所递交上市申请。值得注意的是,另一家定价在与前两家同一价格带的奶茶品牌——茶百道——刚于2023年12月底完成了港股上市备案,即将于今年进入聆讯期。

公开资料显示,2010年古茗创建于浙江大溪,至今已13年。大溪是浙江一个镇,古茗算得上是一个典型的“小镇青年”。这样的初始背景或许埋下了古茗在下沉市场发展的基因。前十年,古茗的发展不疾不徐,主要围绕浙江大本营布局;最近几年,古茗开始加速。2023年年初,创始人王云安喊出了“万店计划”。

“万店计划”可实现的逻辑被简单写在了招股书中:利用规模效应。规模效应,可以视作古茗扩张的借力点之一。另一个力,则是古茗打磨已久的供应链。

从创立到现在,古茗融资记录只有两轮。企查查数据显示,2020年6月古茗拿到了美团龙珠、红杉中国及冲盈资本参与的首轮融资;7个月后的2021年1月,古茗再完成由Coatue Management领投、红杉资本中国、美团龙珠跟投的A轮融资。

与其他竞争对手不同的是,从招股书信息和《每日经济新闻》记者获取的信息都可看出,古茗是坚定的下沉市场锚定者,目前似乎没有进军北京、上海等一线城市的想法,起码2024年“无相关计划”。同时,全篇招股书中,古茗少有提及“出海”,只是审慎地表示:“也将持续评估进入境外市场的机会”,“也将考虑搭建供应链基础设施及扩展我们的平台,为海外门店网络提供支持”。

看起来,古茗的“未耕地”还非常广阔。古茗表示,其未来的增长空间重点在国内市场:一是通过加密目前所在省份门店,另一是开垦尚未进军的另外19个省份。

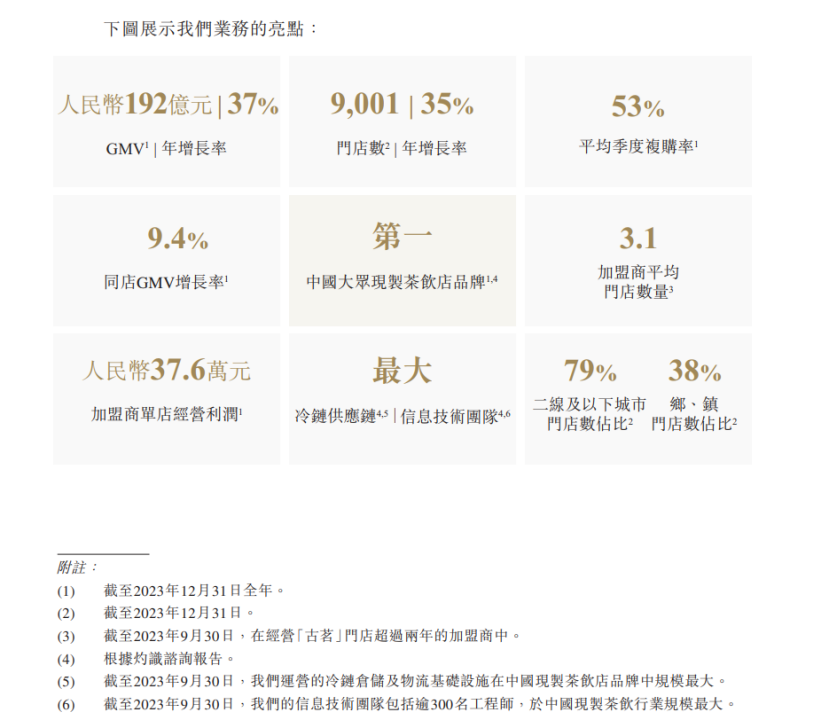

但这样一家看似“清心寡欲”的茶饮企业,仅仅是在已开店的15个省份、约200个城市里,已经取得了令同行羡慕的业绩。据招股书披露,2023年,古茗9000多家门店售出现制饮品12亿杯,GMV(总交易额)超过192亿元,同比增长37.2%。

与喜茶、奈雪的茶一开始定位一线、超一线城市不同,此次在资本市场活跃的三家茶饮品牌——茶百道、蜜雪冰城与古茗,它们的产品价格主要集中在20元以下(蜜雪冰城价格更低,多在10元左右),门店主要集中在下沉市场。此次新茶饮品牌冲刺IPO的盛宴,或许是下沉市场消费潜力的再证明。

从招股书来看,古茗主要想强调两件事:一,品牌赚钱能力这几年明显提升;二,品牌的增长空间很大,还远远没到天花板。

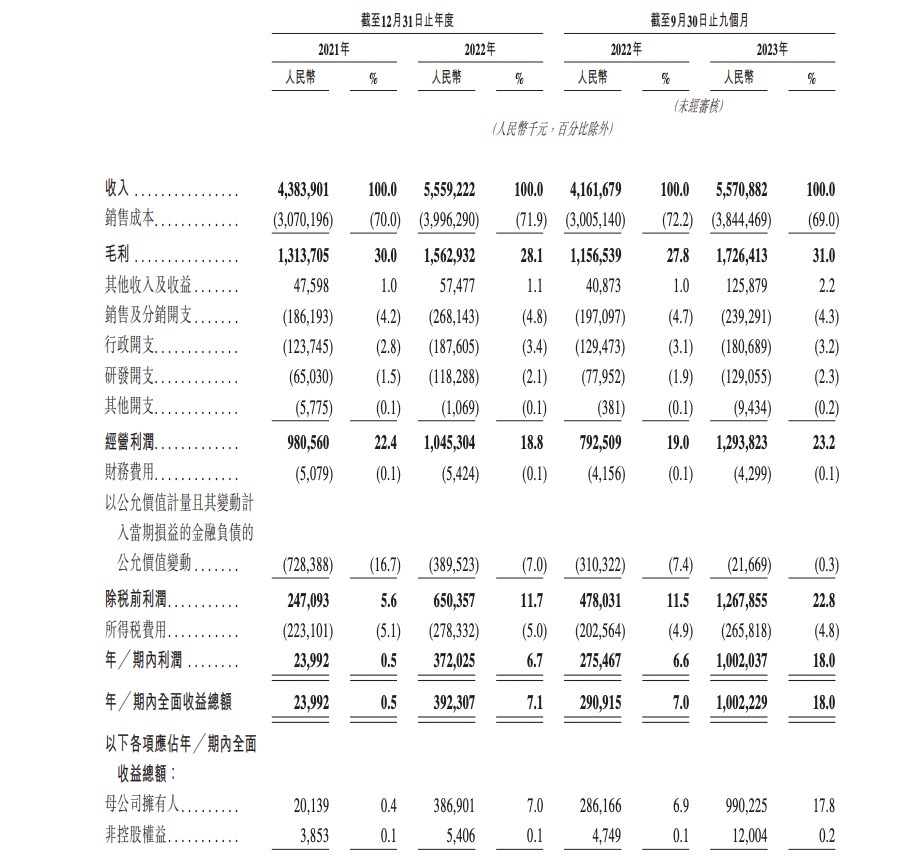

招股书显示,2021年,古茗全年营收43.84亿元,2022年为55.59亿元,2023年前三季度,收入达到55.71亿元,同比增长33.9%。也就是说,古茗2023年前三季,营收已经超越2022年全年。

在净利润方面,古茗2021年净利润为2399.2万元;2022年为3.92亿元,疯涨了近18倍;2023年前三季度,古茗的净利润达到了10.02亿元,超去年全年净利润1.5倍。

横向对比其他品牌,比如定位同样在20元以下的茶百道,2021年,茶百道营收36.44亿元,净利润7.79亿元;2022年全年营收42.32亿元,净利润为9.65亿元。

对比蜜雪冰城来看,2021年、2022年、2023年前三季度,蜜雪冰城营收分别是103.51亿、136亿、154亿,净利润分别为19.1亿、20亿和25亿。

论规模与营收,古茗不及蜜雪冰城;论前两年的赚钱能力、净利率表现,古茗不及茶百道。但古茗主打一个赚钱能力的“提升”。

古茗的收入来源主要包括两大部分,一是销售商品及设备,另一个是加盟管理服务。这与茶百道、蜜雪冰城等以加盟为主的奶茶品牌的收入构成相似。

其中,销售商品及设备在古茗的收入占比中稳定在80%以上,蜜雪冰城这一占比则在98%以上。

古茗销售商品及设备成本相关数据 图片来源:招股书截图

从成本来看,古茗销售商品及设备的成本在2021年、2022年、2023年前三季度分别占总收入的67.3%、68.4%、65.3%。同期,其广告及推广开支分别占总收入的0.9%、0.7%、0.8%。总的销售成本方面,2021年、2022年、2023年前三季度分别占总收入的70.%、71.9%、69%。

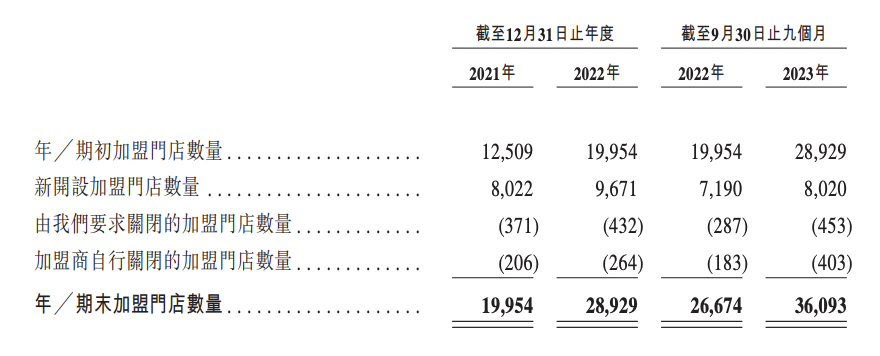

古茗的赚钱能力提升,与启动万店计划、扩大规模有很大关系。从招股书来看,截至2023年12月31日,古茗拥有门店数超过9000家,较去年同期增长了35%,已覆盖包括中国各城市线级的约200个城市。其中,约79%的门店位于二线及以下城市。

古茗业务亮点 图片来源:招股书截图

而在2023年之前,古茗门店还集中在大本营浙江。这一年的年初,中国奶茶市场发生了一些变化。

首先是定位在25元以上价格带的喜茶宣布降价,并开放加盟;随后,奈雪也宣布降价,开放加盟。此外,在现制饮品赛道,数字化加持下开店迅速的瑞幸咖啡,也重启了合伙人计划。大家的意图都很明显:夺取下沉市场。

下沉市场这块“香饽饽”,捂不住了。

2023年2月,王云安宣布了古茗的扩张计划:计划2023年新增门店超过3000家,总门店数要突破10000家,重点拓展山东、广西、贵州、安徽四省。古茗开启“万店计划”的底气,在于对供应链的把控力;之所以做到开城拓地时收入大于支出,原因之一就在于它利用了规模效应。

在招股书中,古茗解释了这次“万店计划”的逻辑:单一省份门店超500家被古茗看作“关键规模”,代表该地区具备了启动规模效应的基础。“万店计划”之前,2019~2020年,古茗先后在浙江之外的福建、江西达到了这一关键规模,即500店。

“关键规模”的重点在于可以利用规模效应摊薄成本,比如原材料的运输成本、配送成本等,这也是瑞幸咖啡在发展中期疯狂利用小店加密自身门店网络的目的之一。

另有行业人士告诉《每日经济新闻》记者,从外部(市场影响力)来看,超500家门店可以在消费者心中建立“连锁大品牌”的形象认知,且随着品牌不断开店,这一印象也在消费者心中在不断加强。

据招股书,古茗超过75%的门店位于距离仓库150公里的范围内,从而可以保证为97%以上的门店提供2日一配的冷链配送服务。古茗由仓到店的平均配送成本占GMV约0.9%。

也因此,供应链建设仍是古茗此次募集资金的重要去向之一。

事实上,供应链也是茶饮品牌们都在全力建设的重要环节。茶百道在2023年的一轮融资中表示,融资将聚焦智能生产加工基地和供应链基地等上游建设。此次蜜雪冰城的招股书也提及加强供应链能力和提升。

万店计划开始之后,截至2023年12月31日,古茗也在广东、湖北、湖南、安徽、江苏省份达到关键规模。算上浙江、福建、江西,截至2023年12月31日,古茗已在8个省份建立了超过关键规模(500店)的门店网络。招股书数据显示,这8个省份2023年贡献的GMV占到古茗总GMV的87%。

古茗门店分类 图片来源:招股书截图

对加盟品牌来说,除了对加盟店的鲜果鲜奶类原材料管理、产品出品稳定的挑战之外,还有一大难点,即管理加盟商。

招股书显示,截至2023年9月30日,开设古茗门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营2家或以上加盟店。2023年全年,古茗加盟商单店经营利润达人民币37.6万元,加盟商单店经营利润率达20.2%。

经营利润率是品牌撬动加盟商的因素之一。有线下零售加盟人士曾告诉《每日经济新闻》记者,一般来说,门店经营利润率在20%以上,这个项目才能入加盟商“法眼”。

开放加盟之后的奈雪的茶也在强调“经营利润率”。在其2023年上半年财报中,茶饮门店经营利润率为20.1%,同比增加了9.7%;三四线及以下城市门店的经营利润率达到21.7%。对比来看,古茗的单店经营利润率仍有提升空间。

未来的增长在哪里?古茗不太觊觎北京、上海等一线城市,对海外市场似乎也兴致不大,其答案还是:下沉市场。

古茗在招股书中表示,截至2023年12月31日,古茗已经在全国15个省份建立布局,剩下19个省份“尚未布局”,言下之意,这19个省份是未来向宽处走的增长空间。此外,15省份的门店网络将不断加密,这是向纵深走的增长空间。

资料显示,古茗只有6家门店是直营,其他都是加盟经营。加盟已经被看作在下沉市场扩张与增长的利器,各家都在快速布局。

同样在冲刺IPO的茶百道招股书显示,截至2023年3月31日,茶百道门店中有7111家加盟店,占期内在营门店总数的99%以上;蜜雪冰城超36000家门店中,超过99.8%的门店为加盟门店;在开放加盟一年之后,喜茶近日公布的数据显示,截至2023年底,喜茶门店数突破3200家,这其中事业合伙门店超2300家,占比达到了71.9%。

古茗这几年在做的是在下沉市场逐级渗透,不断加密。

截至2023年12月31日,古茗在二线及以下城市的门店数量占到总门店数量的79%,截至2023年9月30日,有3287家古茗门店位于乡、镇,约占当时古茗门店总数的38.3%。

2023年,古茗在二线及以下城市的门店产生的GMV达到147亿元,占到了古茗整体GMV的76.6%,在整体市场份额中占到了22%。

下沉市场的消费潜力前几年并未被过多提及,但近几年做得有声有色的消费品牌基本都是抓住了下沉市场的。根据2020年进行的中国人口普查结果,约8.4亿人居住在乡、镇,占全国总人口的近60%,尤其是下沉城市通常有更高比例的人口居住在乡、镇。古茗看到了这一点,其在招股书中表示,乡、镇,仍有很大一部分市场尚未开发。

不仅仅是新茶饮,“下沉市场”早已被各赛道品牌一次次取得新规模新成绩后证实极具价值。线下健身品牌乐刻希望建设自己的“万店规模”,将瞄准下沉市场的子品牌“闪电熊猫”看作达成这一目标的“主力军”;量贩式零售售卖店“零食很忙”用时6年在下沉市场开出6000家门店,去年12月中旬,零食很忙获得10.5亿元融资。

就新茶饮而言,灼识咨询报告预测,2022年至2027年期间,二线及以下城市的中国大众现制茶饮店市场将享有最快增速,并贡献大部分的市场增量。

谁都不想错过下沉市场的这块蛋糕,随着古茗、茶百道们高调加入战局,现制茶饮赛道对下沉市场的争夺将更为白热化。2023年,新茶饮品牌曾被爆出至少6家在计划IPO,“上市”几乎成了新茶饮的必选项。2024年,谁能抢跑拿走奈雪之后的第二张入场券,结果或即将揭晓。

封面图片来源:每经记者 刘雪梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112