每日经济新闻 2023-12-18 17:31:06

但公司在发行后股价一路震荡下滑,给股民们上了一堂“买到也不一定赚到”的课,如今股价为37.89元/股,在严格限制破发、破净情形上市公司再融资背景下,公司的可转债始终背着一层枷锁。

另外,公司IPO募投项目推进几乎无一“顺产”,均是困难重重,屡遭延期,甚至因管理问题闹出了不少“乌龙”……

每经记者|张静 每经实习记者|夏子博 每经编辑|贺娟娟

12月15日晚间,瑞联新材(688550)“心心念念”的可转债申请,终被上交所暂缓审议。

此番结果,或许并不意外,实际上,市场对其始终抱有诸多质疑。

回看公司上市时的辉煌——高科技属性登陆科创板,发行价113.72元/股,在IPO募资时,股东们出于对公司的看好,不仅让瑞联新材拿够了10.52亿元建设项目“热钱”,甚至超募了7.9亿。

但公司在发行后股价一路震荡下滑,给股民们上了一堂“买到也不一定赚到”的课,如今股价为37.89元/股,在严格限制破发、破净情形上市公司再融资背景下,公司的可转债始终背着一层枷锁。

另外,公司IPO募投项目推进几乎无一“顺产”,均是困难重重,屡遭延期,甚至因管理问题闹出了不少“乌龙”……

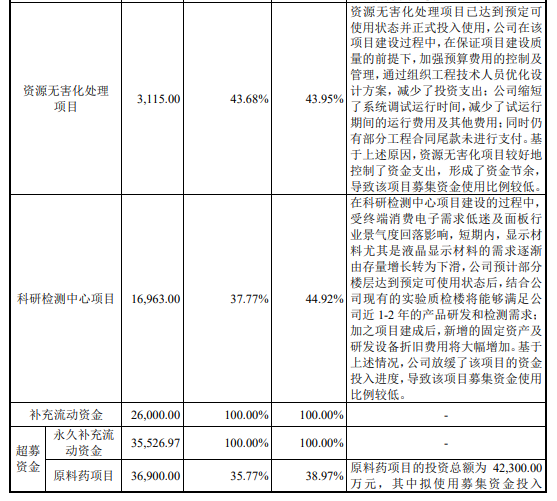

2020年8月,瑞联新材登陆科创板,彼时拟募资10.52亿元,投向“OLED及其他功能材料生产项目”“高端液晶显示材料生产项目”“科研检测中心项目”“资源无害化处理项目”及“补充流动资金”。

但除补流资金被快速“吸纳”外,上述四个项目推进均是步履艰难,延期成为常态。

一个个来看,目前情况最好的是“OLED及其他功能材料生产项目”,虽未在原定2022年第三季度投用,但所幸已是在2023年6月完工。

而“高端液晶显示材料生产项目”“科研检测中心项目”则屡次延期后仍未完工,预计可用时间从2022下半年调整为2024年第四季度,截至2023上半年,使用募集资金比例分别为50.79%、44.92%。

对此,瑞联新材解释称,受宏观环境影响是一方面,还由于市场需求有所放缓——现有产能或部分募资项目投用后,基本可覆盖公司近1-2 年的液晶业务体量或产品研发和检测需求。

图片来源:公司回复函

也就是说,就算募投项目投用了,产能也多少有些多余。

这种延期理由,对于募资项目来说还是有些牵强——若是一再延期后,公司仍是不紧不慢、现有产能足够的话,那起初募资的目的还能站住脚吗?

至于“资源无害化处理项目”,根据回复函,该项目承诺募投3115万元,但在募集资金仅投入使用43.95%情况下,项目却显示已于2022年6月完工投用。

这种颇似“物美价廉”的情况,实则是闹出了场“乌龙”。根据中介机构回复称,是由于相关经办人员对规定理解不到位,误以为可置换的资金包含募集资金到账后公司投入的自筹资金(实际上仅可置换到账前投入的)。

因此2020年8月26日IPO募集资金到账后,该公司相关经办人员在后续约一个月时间里,仍使用自筹资金填补了“缺口”,但后续又发现无法置换,才导致募投资金比例低却已结项的情况。而结项后的结余募集资金,则被公司理所应当地永久补充流动资金。

还有另一处管理问题则是,该项目原计划系统调试运行时间为1年,但实际试运行时间为9个月,亦是由于公司相关项目经验不足,导致试运行时间及预算金额估算存在偏差。

除上述建设项目“热钱”外,公司IPO超募的7.9亿元,其中3.55亿元(包括结转利息)被公司分两次补充了流动资金,1亿元投向的新能源材料自动化生产项目,也由于目前动力电池市场需求偏弱,该项目暂未产生销售,存在效益未达预期风险。

在IPO募资项目几乎无一“顺产”、新产能消化仍存疑情况下,在IPO募资两年后公司又开始新一轮可转债融资进行扩产,且一出手就是拟不超过10亿元。

其中,将8亿元用于OLED升华前材料及高端精细化学品产业基地项目,2亿元用于补充流动资金,保荐机构为海通证券。

据说明书,项目建成后,预计在设定的经营期内年平均营业收入为5.38亿元,而瑞联新材2022年全年的营业收入为14.8亿元,可见提升颇大。

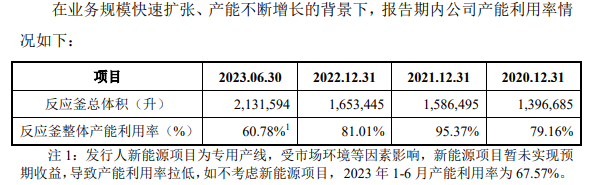

但疑点在于,根据回复函,截至2023上半年,公司现有产能(反应釜总体积)为213.16万升,产能整体使用率仅60.78%,在此情况下,何种“化学反应”才能消化本次募投新增的138.90万升产能,并转化为实打实的业绩?

图片来源:公司回复函

此外,亦曾有投资者提及类似问题:公司曾宣称多数产线是柔性产线,经调配后可以用于生产其他产品,为何在产能利用率未满的情况下不进行产线调配,而是继续投入建设产线?

如此“大手笔”的提案,自然受到上交所与投资者的关注。

2023年4月,瑞联新材收到问询函,上交所重点提及本次募投项目的必要性、是否存在重复性建设的情形、新增产能消化的合理性及产能消化措施、前次募投项目实施是否存在不确定性、公司业绩下滑等问题。

公司表示,虽然两次募投项目均包括了OLED 材料、医药中间体等产品类型,但具体产品则不尽相同。

OLED 材料方面,为迎合显示面板行业快速迭代,本次募投项目包含上次没有的氘代发光材料产品,预计形成的收入占OLED材料收入的比重达到75%以上。

医药中间体方面,两次募投项目拟生产的医药中间体产品对应的下游终端药物不同,本次则主要用于滤泡性淋巴瘤治疗、痛风治疗、抗真菌等,此前主要为子宫肌瘤、肺癌等疾病。

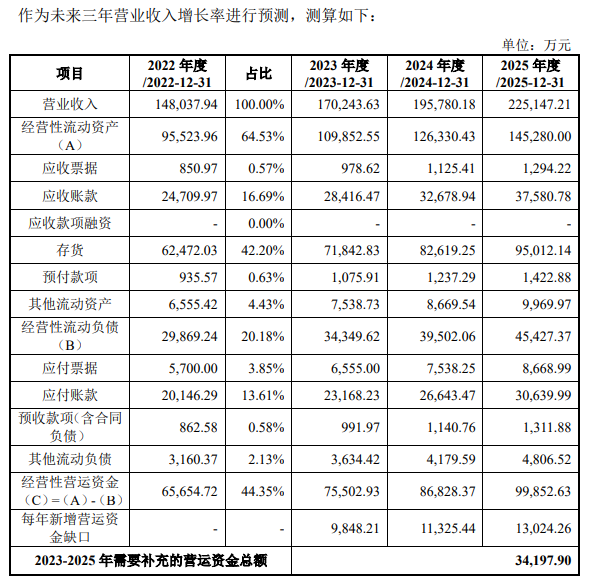

对于募资的必要性,公司算了一笔账后表示,截至2022年,公司未来三年营运资金缺口为3.42亿元,本次募集资金补充流动资金项目金额2亿元具有合理性。

图片来源:公司回复函

公司还表示,本次募投项目的8亿元,若全部采用银行借款等债务融资方式,公司资产负债率将大幅增至28.62%,高于同行业平均水平,将会对公司偿债能力造成一定的影响,导致公司的财务风险加大。

值得一提的是,公司在分红方面可谓“慷慨”,2020-2022年公司剔除股份回购后的现金分红比例分别为45.61%、49.44%、47.59%,基本半数净利润用于分红。

对此,《每日经济新闻》记者在18日早上致电瑞联新材证券部,对方表示可以先发来采访提纲给董秘看一下,有回复的话会联系记者,记者随后发送采访提纲,对方表示收到,但截至发稿未获回复,对方电话下午也无法再接通。

每经记者注意到,瑞联新材在负债率较低、货币资金余额数额较大情况下如此“执意”融资,或与公司主业下滑,难寻接棒的“焦虑”有关。

目前,公司常年营收占比95%的两大支柱业务——显示材料和医药中间体的日子都不太好过。

根据问询函,在居家办公趋势期间,确实给显示材料的终端消费带来过红利,但目前已退潮。2023 年上半年显示材料同行业公司均受不同程度影响,瑞联新材业绩下滑幅度尤甚。

显示材料中,公司此前主攻的液晶材料逐渐被OLED材料“替代”,公司由此开始积极转向,根据2022年报目前OLED材料的营收占比已接近四成,公司预计未来OLED板块会超过液晶,或许这也是公司“一手延期液晶显示材料项目建设,一手加紧扩建OLED材料”的背后逻辑。

图片来源:瑞联新材官网

至于医药中间体,也是明显走向下坡路。该板块常年占比超过60%的拳头产品——PA0045的终端药物艾乐替尼在第二次医保谈判后价格进一步下降,使得厂商进而下调了采购预期,开始重新评估艾乐替尼在国内市场的盈利预期。

加之部分医药管线对应终端药物的研发、临床或上市进度被迫暂停、延后,公司对于新盈利点的渴望可谓迫切。

以本次募投项目为例,氘代发光材料就是OLED材料快速迭代下的前沿产品;医药中间体也与PA0045不同,对应的终端药物均没有被纳入医保目录,意味着盈利预期优秀。

至于光刻胶业务,更是被公司视为“明日之光”。

2022年报中显示,公司研发的光刻胶材料附加值高,下游行业市场前景广阔,随着未来公司相关产品的测试通过及规模化量产,公司光刻胶材料业务有望在特定产品领域占据一席之地。

实际上,在新能源概念大热的2021年,公司的上一个“明日之光”还是锂电池。

当时,公司在2021年报中将锂电池列为第三大业务,耗资上亿投资建设蒲城海泰新能源材料自动化生产项目生产VC和FEC材料。

但结果是,公司在2022年报中迅速转变态度,对锂电池只字不提,之前的新能源项目也受市场环境等因素影响,暂未实现预期收益。

而光刻胶业务的现实亦同样不甚乐观。根据问询函,公司2020—2022年光刻胶单体销售额分别为720.77万元、1440.90万元、1284.11万元,2022年已见下滑,且2023年上半年为544.88万元,同比进一步下滑31.46%,

与上次“剧本”有些许相似的是,8月24日,瑞联新材砸下真金白银,表示拟4.91亿元投资建设大荔海泰光刻胶及高端新材料产业化项目。

而据智研咨询报告,2022年我国光刻胶行业产业市场规模98.6亿元,同比增速仅6%,不知是否真能为消化新增产能提供广阔的市场空间?

封面图片来源:图片来源:公司官网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112