每日经济新闻 2023-12-13 19:12:40

12月12日,中诚信国际2024年信用风险展望年会在北京举行,会议以“波浪式修复下的中国信用趋势展望”为主题。会上,中诚信国际首席经济学家、中国人民大学经济研究所联席所长毛振华教授在演讲中指出,在经济修复进程中,物价与资产价格水平并未同步修复,需要关注经济筑底过程中的资产价格下行风险。

每经记者|张宏 每经编辑|马子卿

12月12日,中诚信国际2024年信用风险展望年会在北京举行,会议以“波浪式修复下的中国信用趋势展望”为主题。会上,中诚信国际总裁岳志岗表示,1-11月份,市场共有44只债券发生违约,违约规模合计近300亿元,其中76%来自房企,年内首次违约的发行人6家,但全部来自之前已经出险的房地产企业。从趋势看,无论是违约的债券的数量、规模还是首次违约的发行人的数量,均创2018年以来的新低。公募债券市场滚动的违约率下降到0.15%,处于历史较低水平。

不过违约风险收敛并不意味着信用风险的实质性下降,岳志岗表示,“现阶段房企展期事件较多,有助于缓解短期的流动性压力。但是在一定程度上,加大了兑付风险延迟暴露的可能性。”

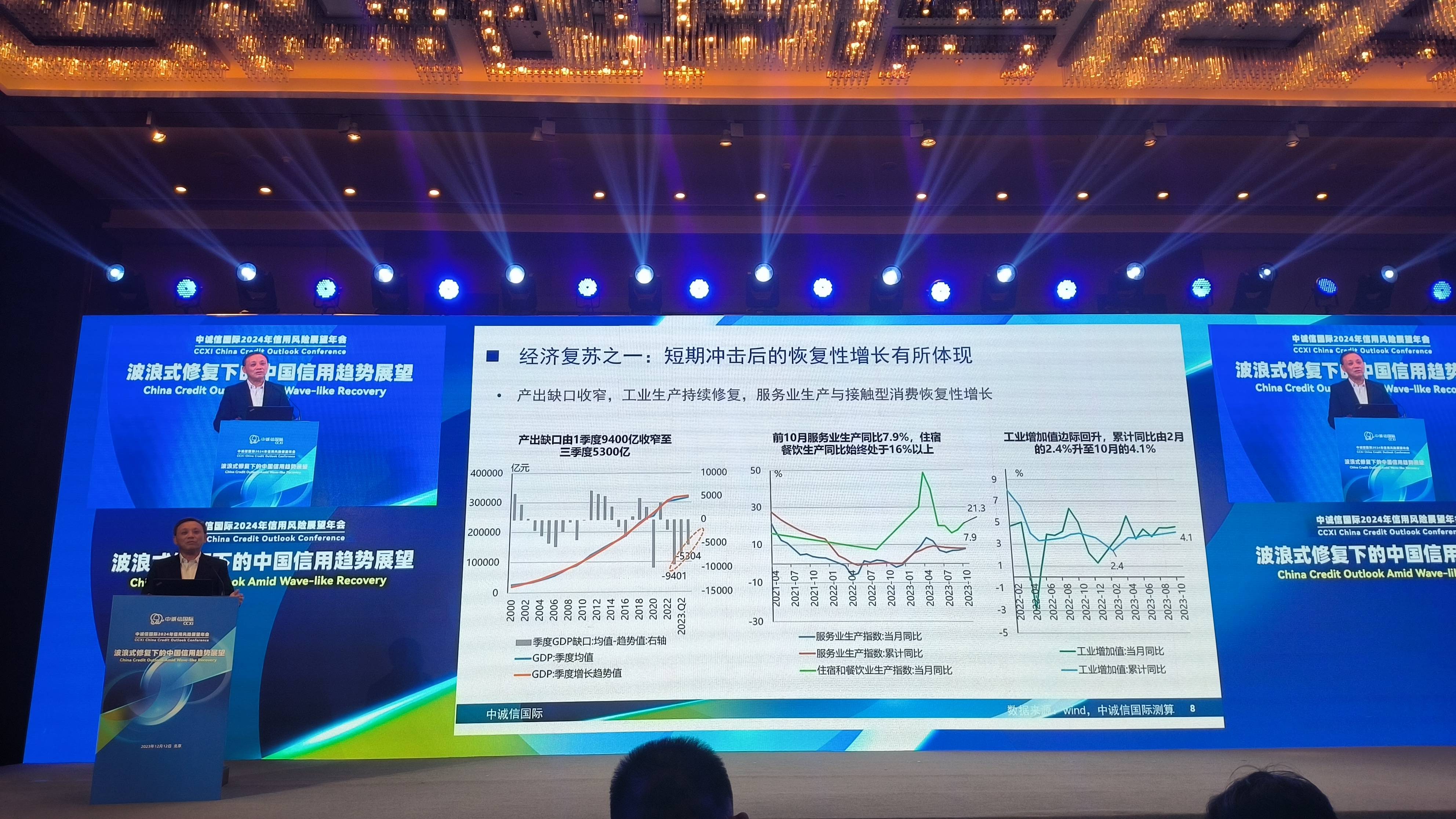

中诚信国际首席经济学家、中国人民大学经济研究所联席所长毛振华教授在演讲中指出,当前经济在疫后的恢复性增长已经有所体现,但是主要宏观经济指标依然低于疫情前,主要原因在于从经济周期视角来看,当前中国经济面临的是一次深度周期调整,并不是短期冲击后的反弹。

中诚信国际首席经济学家、中国人民大学经济研究所联席所长 毛振华

图片来源:每经记者 张宏 摄

由于经济周期仍处于筑底的阶段,资产价格也出现下行压力,短期的刺激政策无法扭转周期趋势,因此毛振华认为,“宏观政策应当与经济周期的演化阶段相适应,当前使用反弹刺激政策的效果已经较为有限,政策制定应着力于筑牢经济周期底部。”

毛振华认为,当前讨论的“经济复苏”有两层含义,一是疫情冲击后的短期经济修复,二是长期的经济周期复苏。毛振华指出,2020年GDP的增速2.3%,2021年增速8.1%,这是一个非常了不起的数字,尽管有基础的原因,但是两年加起来也超过了5%。

2023年产出缺口逐季收窄,工业生产持续修复,服务业生产与接触型消费恢复性增长,但是经济总体处于“弱复苏”状态。毛振华认为,“造成这种状况的原因就在于,此前经济高增长背后所积累的周期性、结构性、趋势性问题与短期冲击叠加。”

经济总体处于“弱复苏”状态

图片来源:每经记者 张宏 摄

毛振华表示,“虽然今年经济增速或仍能达5.3%左右(两年复合4.1%),未来几年或将持续面临‘保四争五’局面,2025年中国经济的潜在增速在4.5%左右。”

毛振华指出,当前我国经济周期筑底过程中仍面临多重风险与挑战。一是大国博弈与去全球化浪潮交织,外部环境严峻复杂;二是总需求不足的矛盾依旧突出,供需结构性失衡制约经济修复,特别是此前的大规模基础设施投资在长期内形成的是供给能力,总需求的问题并未得到缓解;三是信心不足依然是制约需求回暖的重要阻碍,居民部门与企业部门的预期依然偏弱;四是宏观债务仍处高位,付息压力加大经济金融脆弱性。

值得注意的是,在经济修复进程中,物价与资产价格水平并未同步修复,需要关注经济筑底过程中的资产价格下行风险。毛振华表示,应对资产价格与经济的周期下行,凯恩斯主义政策并非总是一剂良药,我国经济需要寻找到新的路径去应对物价与资产价格的下行问题。

在经济修复进程中,需要关注资产价格下行风险

图片来源:每经记者 张宏 摄

他建议,面对当前复杂的经济形势,需要慎用反弹刺激政策,尽快筑牢经济周期底部。一是筑牢民生底部,与通常在供给侧所采取的精准滴灌、定向倾斜政策不同,当前需要一次“大水漫灌”,要将“水”灌溉到社会底层,灌溉到社会根部。二是筑牢市场底部,进一步发挥市场在经济中的作用,促进微观企业特别是民营企业释放出活力。三是筑牢风险底部,一方面要避免陷入资产负债表衰退,另一方面要正确认识风险出清,不应过度惧怕风险的释放。四是筑牢信心底部。

毛振华表示,强势筑牢经济周期底部,有助于稳定资产价格走势;而盲目地使用传统基建投资等短期刺激政策,可能将进一步挤出有效需求并加剧供需失衡。

在“创新驱动战略下债券市场如何更好服务实体经济”圆桌讨论中,中诚信国际企业评级总监龚天璇表示,科技行业所引领的科技创新对于一个国家在整体产业链里面地位的提升是非常重要的,整体产业链地位的提升所能够带来的是在生产环节中利润分配话语权的提升。

圆桌讨论“创新驱动战略下债券市场如何更好服务实体经济”

图片来源:每经记者 张宏 摄

中诚信国际企业评级总监刘洋介绍,我国今年以来整个宏观经济表现在5%左右,但是在高新技术固定资产投资方面,1-10月份的相关数据增速达到了11%,高于整个固定资产增速将近8个百分点。也就是说,以民营资本为主整个高技术的投资仍然保持着一定的活力。

具体到债券市场,刘洋表示,债券市场不缺乏创新品种。但值得注意的是,民营企业在债券品种中占比规模相对较小。

谈及科创企业目前面临的一些融资困难,中诚信国际企业评级副总监高哲理表示,一是科创企业因其科技创新属性而与普通投资者存在一定信息不对称。二是创新成果向商业应用转化,这个过程本身也具有巨大的不确定性,导致许多投资机构对科创型企业不敢碰。三是科创企业以民营企业为主,缺乏很强的股东背景。四是处于初创期和成长期的科创型企业资本实力往往较弱,对企业的偿债能力本身就是一个直接的影响。

大量的资本短缺同时可能限制了企业的创新和成长,降低企业抗风险能力。大量科创型企业因为没有实物资产作为抵质押资产,导致一些征信机构,也会对科创企业保持谨慎。虽然有些投资者愿意为科创型企业提供债券资金,但往往会要求非常高的融资成本、融资利率,科创企业往往难以承担。

在“地方债与城投行业:修复与化债中的机遇及挑战”圆桌讨论中,中诚信国际研究院执行院长袁海霞表示,房地产和土地财政是支持过去财政或地方债券可持续发展的一个非常重要因素,但是这种循环在2021年下半年打破了。一方面是大规模的减税降费,带来我们财政收支的压力;另一方面的压力来自房地产领域的调整。

圆桌讨论“地方债与城投行业:修复与化债中的机遇及挑战”

图片来源:每经记者 张宏 摄

袁海霞指出,从政策组合拳上来看,化债举措确实取得了一定效果。从城投债的认购倍数,以及发行利差来看,随着短期流动性风险化解措施的出台,市场情绪有了非常明显的改善。整体的城投债CAIR风险指数呈现出明显下行的状态。对于最终化债的效果,要边看化债效果,边看后续政策优化举措,毕竟整个债务风险实质性解决还需要时间、空间。从短期来讲,目前我们的方向没有错,我们核心的基调还是控增化存、缓释流动性风险。

金融机构在化债中会发挥怎样的作用?参与化债对银行会有哪些影响?

中诚信国际金融机构部首席分析师费腾表示,作为经济体系当中一个重要的资金提供方,银行这几年通过信贷投放以及债券投资,比较深入地介入到了城投平台的债务当中。

谈及银行盈利能力,费腾指出,近几年受到利率市场下行以及同业竞争、减费让利政策持续推进,银行业的净息差水平在持续下降。根据监管披露的数据,最新9月末银行净息差水平在1.7%左右。同时由于宏观经济面临较大的不确定性,所以银行保持了一定规模的拨备计提力度。整体来看,银行的净利润依然保持增长,但是整体的增速明显趋缓。

至于本轮化债对银行盈利的影响,费腾表示,无论采用什么样的模式化债,或多或少都会对于银行资产收益率产生下行的压力,进一步影响银行息差的收窄。

对于拨备方面的影响,他提到两方面的影响:一是由于整体城投信用风险有所缓释,所以银行的拨备压力有所下降,这是正向的影响;二是根据监管最新对于金融资产分类的原则,对于财务困难的企业进行债务重组,可能会被分类为重组贷款,这可能会导致相关贷款分类的下调,从而引起拨备计提的压力。

分机构来看,国有大行和股份制银行的息差下降幅度没有那么大,整体利润空间可以承受本轮化债的冲击。中小银行,城商和农商行息差下降幅度比较大,整体的贷款投放也比较乏力,所以整体利润下滑比较明显。所以在本轮化债中,这些银行可能要考虑一下自身盈利的承受程度。

从银行不良率情况来看,9月末银行整体不良率在1.61%的水平,较年初略有下降,且国有大行、股份制银行的不良率水平处于比较低的位置。但城商行,尤其农商行资产质量承压比较大。从区域上看,东部和中部地区银行资产质量相对好一些,东北和西部地区弱一些。结合城投偿债主体资质的差异,费腾表示,对于资产质量一般的银行,要考虑在参与化债过程中自身资产质量的承受程度。

封面图片来源:每经记者 张宏 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112