每日经济新闻 2023-12-08 17:44:40

余向荣:预计2024年中国经济是一个投资驱动的增长故事。消费有望保持平稳复苏态势,而出口则有可能在今年下跌之后实现小幅正增长。基础设施投资以及“三大工程”应是明年财政和“准财政”政策发力的主要抓手。随着前期政策效果逐步显现和后期政策持续发力,预计明年GDP能实现4.5%~5%的增长。

每经记者|李玉雯 每经编辑|廖丹

12月6日,由每日经济新闻主办的第十四届中国金融发展论坛在北京举行。

论坛期间,花旗集团大中华区首席经济学家余向荣接受《每日经济新闻》记者专访,就明年GDP增速预期、增长主要驱动力、房地产市场走势等中国经济相关的热点话题进行深度解析。

“预计2024年中国经济是一个投资驱动的增长故事。”余向荣说道。在他看来,基础设施投资以及“三大工程”应是明年财政和“准财政”政策发力的主要抓手。随着前期政策效果逐步显现和后期政策持续发力,预计明年GDP能实现4.5%~5%的增长。

他同时指出,房地产市场筑底对于中国经济整体企稳回升是一个必要条件。中国经济疫后“双轨复苏”的特征一定程度上是“去地产化”重大转型的表现。如何平稳度过这一“新旧动能的转换”是我们现在正面临的重大考验。

花旗集团大中华区首席经济学家余向荣 图片来源:主办方供图

NBD:我们注意到,近期多家外资投行都发表了关于明年经济的预判,总体上预判偏乐观。您对于今明两年中国GDP增速有何预期?主要是基于哪些因素考量?

余向荣:我们判断经济仍然处于疫后持续复苏阶段,预计今明两年分别增长5.3%和4.6%。如果考虑到2022年的低基数效应,明年4.6%的增速相较于今年真实增长率将有所提高。

对于今年,我们认为三季度数据已经基本确认了经济的周期性底部。目前,中国经济呈现“双轨复苏”特征。一方面,房地产尚未走出困境,与其密切相关行业的生产和需求也受到不同程度的挤压。另一方面,房地产之外行业,包括服务业、工业以及出口相关部门,仍然表现稳健。今年“5%左右”的增速目标在前三季度增长以及去年四季度低基数的基础上应该不难实现。

对于明年,最重要的变量或许是政府对于经济增长的决心。具体而言,那就是政府设定什么样的增速目标以及采取什么样的配套措施来达成这一目标。这对于稳定信心、激发内生增长动力至关重要。我们目前的基准情形是维持“5%左右”的增速目标,同时采取更加扩张的财政政策和更加宽松的货币政策。基础设施投资以及“三大工程”应是明年财政和“准财政”政策发力的主要抓手。随着前期政策效果逐步显现和后期政策持续发力,我们预计明年GDP能实现4.5%~5%的增长。

NBD:您如何看待中国2024年经济增长的主要驱动力?

余向荣:我们预计2024年中国经济是一个投资驱动的增长故事。消费有望保持平稳复苏态势,而出口则有可能在今年下跌之后实现小幅正增长。

投资方面最大变数是地产投资和基建投资,而政策取向对于二者同样重要。如果我们观察土地市场以及住房新开工等先行指标,那么对2024年地产投资内生增长难言乐观。但同时,政策发力日益增强。最近政策文件中频繁提及的“三大工程”可以直接对地产投资起到托底作用。这三大工程的规模和资金来源目前还面临诸多不确定性。如果有较强的政策决心,我们认为PSL(抵押补充贷款)重启以及其他稳定的长期资金支持是通过“三大工程”助力地产投资企稳必不可少的条件。

事实上,基建投资是我们认为明年稳增长的主要抓手。在新旧动能转换中,相配套的基础设施升级是必不可少的。产业升级、应对气候变化、绿色转型等时代主题也对应着不断增长和变化的基建需求。

我们预测明年基建投资在财政政策加持下实现高个位数增长。今年10月底的预算调整在我们看来可能意味着所谓3%的赤字率红线不再是财政政策主要的约束性。我们预计2024年一般公共预算赤字率保持在3.8%,地方政府专项债额度保持在3.8万亿元之上。再加上结转结余资金,包括今年增发1万亿元国债中结转明年使用的5000亿元,我们测算2024年广义政府赤字率相对今年扩张1.3个百分点。这一部分扩张性支出可能主要投向基建,对经济增长带来1个百分点左右的贡献。

除此之外,制造业投资也有可能在2024年保持稳定。PPI通缩若缓解将带来工业利润提升,而出口形势稳定对于制造业投资亦有正面影响。对于产业升级的政策支持将持续、不会松懈。

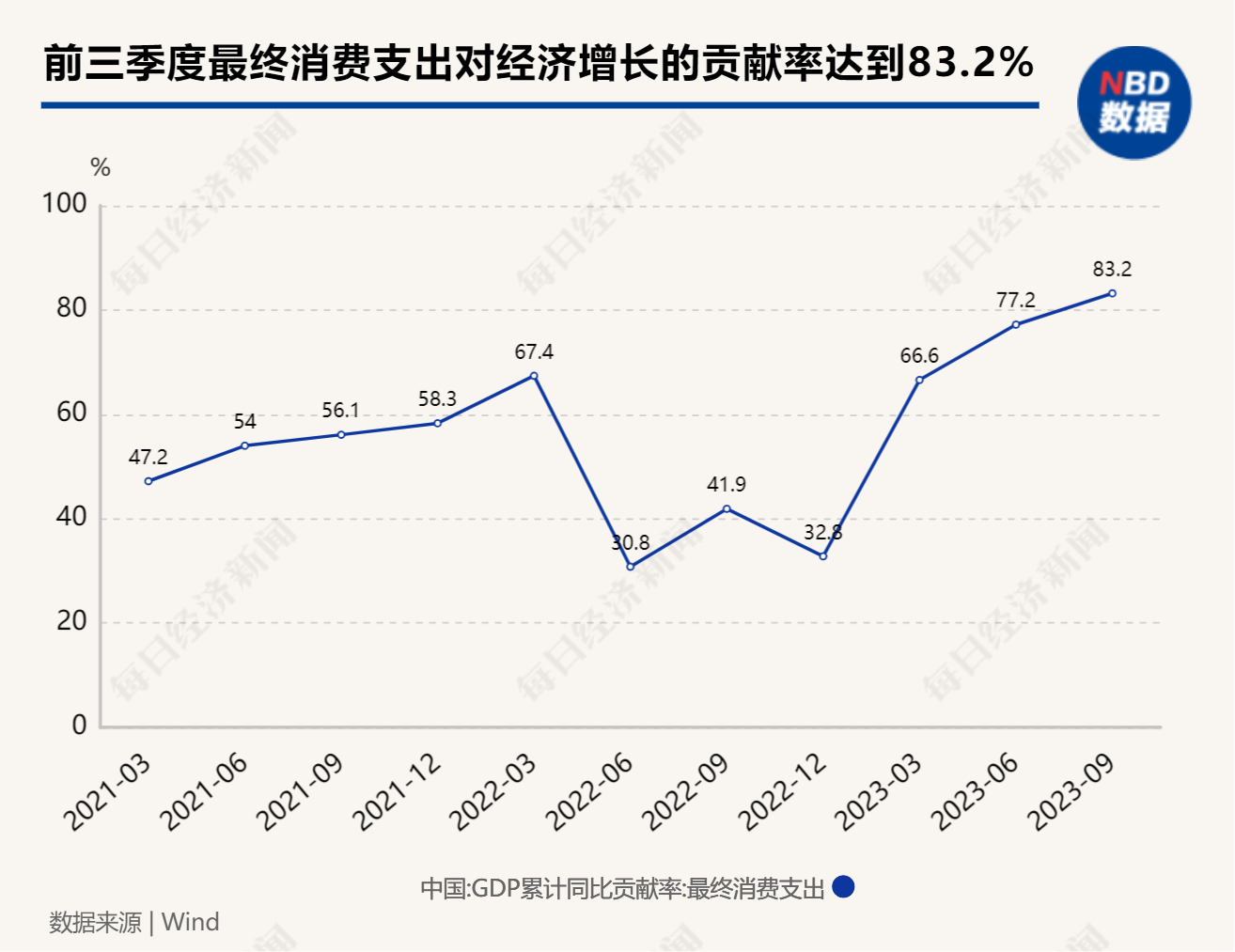

NBD:2023年消费是拉动经济增长的主要动力,据国家统计局披露,前三季度,最终消费支出对经济增长的贡献率达到83.2%。我们观察到,今年消费复苏呈现“K型”态势,高端消费复苏更为强劲,普通消费复苏力度有限。您如何看待接下来消费的表现?是否还需要更多的政策刺激或支持?

余向荣:今年消费复苏走势确实呈现出较为明显的结构分化,并且整体上不及年初疫情后普遍比较高涨的预期。体现在数据上,今年服务消费相对于商品消费表现还算亮眼,基本符合疫后消费复苏特征。然而,居民储蓄行为正常化进程相对缓慢,超额储蓄并未如同年初预期的有明显释放。

明年消费增长前景很大程度将取决于居民信心的改善,而后者又和宏观经济形势、就业市场、工资增长预期以及房地产市场稳定等诸多因素相关。

政策方面,今年和消费最为密切的重要举措是存量房贷利率下调和个人所得税专项扣除额度提升。这两项政策对提高部分家庭的现金流有一定作用。对于2024年,我们认为前期政策重心可能仍然在投资和房地产端。尽管优先级可能相对较低,现在也不宜排除更直接针对家庭部门的支持措施。到明年下半年,如果居民信心依然薄弱,那么对居民直接的支持政策更有可能会摆上台面。

NBD:近期关于房企融资利好政策频出,监管层明确要求金融机构要一视同仁满足不同所有制房地产企业合理融资需求,多家银行也召开了房地产企业座谈会。您如何看待接下来房地产市场走势?

余向荣:我们认为房地产市场筑底对于中国经济整体企稳回升是一个必要条件。政策对于投资端的直接支持可能是必不可少的,“三大工程”是这方面的重要抓手。对开发商的支持对于稳定地产投资也至关重要。

NBD:IMF在最新一期《世界经济展望》中提到,中国必须摆脱依靠信贷驱动房地产行业的增长模式。您对此如何看待?

余向荣:中国经济疫后“双轨复苏”的特征一定程度上是“去地产化”重大转型的表现。如何平稳度过这一“新旧动能的转换”是我们现在正面临的重大考验。

在旧动能方面,持续的、自我增强式的房地产下行不仅会直接拖累GDP增速,而且可能会通过信心和金融等渠道向其他行业蔓延,造成经济整体持续失速。这种情况需要竭力避免。因此,稳地产以及相关风险管控措施明年是不可缺位的。

在新动能培育方面,这两年出口“新三样”(即电动车、锂电池和太阳能电池)表现强劲,加起来已近出口总额5%。产业升级也在其他行业稳步推进,包括在我们先前相对比较薄弱的半导体领域也有一些突破。这些新兴板块的发展有助于对冲旧动能的转弱,但从更长的时间视角来看,它们能支持多高的增长、能有多持续?这些尚待进一步观察。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112