每日经济新闻 2023-12-07 18:16:51

◎中指研究院监测数据显示,11月楼市成交量整体同环比均下降。其中,一线城市成交面积环比小幅上涨1.23%,同比下23.59%;二线代表城市成交面积同环比分别下降19.79%和18.01%;四线代表城市成交面积环比上涨2.78%,同比跌幅为26.78%。

◎相较于新房市场的回落之势,二手房市场却是另一番景象。克而瑞数据显示,11月17个重点城市二手房成交面积预计为682万平方米,环比增长4%,同比增长22%。前11月,二手房累计成交7718万平方米,累计同比增长32%。

每经记者|陈利 每经编辑|魏文艺

经历了10月的短暂回暖后,11月楼市又降温了。

中指研究院监测数据显示,11月楼市成交量整体同环比均下降。其中,一线城市成交面积环比小幅上涨1.23%,同比下23.59%;其中上海以12.31%领涨,北京下跌18.86%。二线代表城市成交面积同环比分别下降19.79%和18.01%,其中武汉跌幅显著,达58.71%。四线代表城市成交面积环比上涨2.78%,同比跌幅为26.78%。

另据克而瑞统计数据,11月重点30城新房供应环比上涨30%,为年终冲刺积极备货。但成交量在前期集中放量后回落,环比下降12%,同比减少3%,累计同比增幅较10月持续收窄0.4个百分点至1.72%。

相较于新房市场,二手房市场的表现则是另一番景象。克而瑞数据显示,11月17个重点城市二手房成交面积预计为682万平方米,环比增长4%,同比增长22%。前11月,二手房累计成交7718万平方米,累计同比增长32%。

新房市场整体热度下降已是不争的事实。

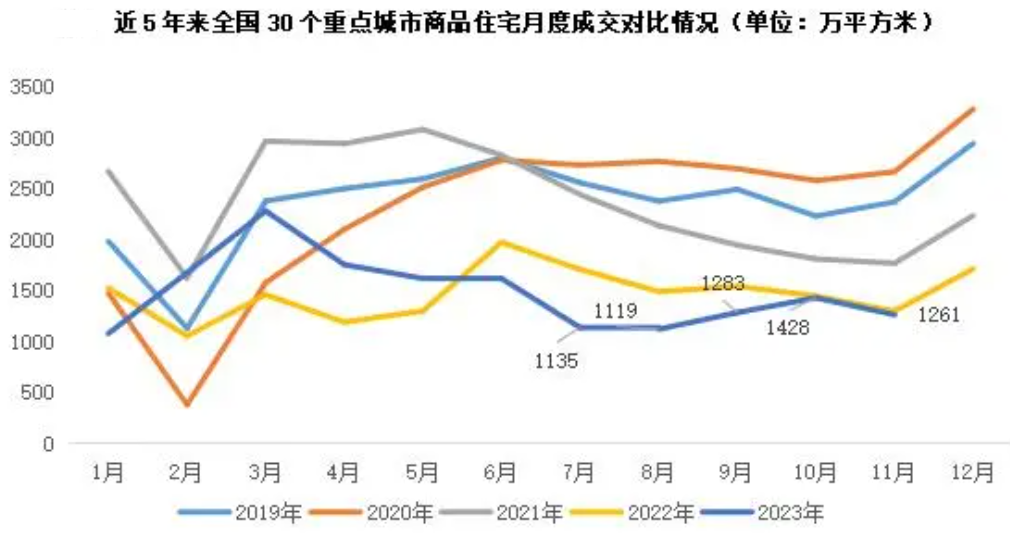

克而瑞监测数据显示,11月30个重点城市成交面积为1261万平方米,环比下降12%,同比微降3%。前11月累计同比微增1.72%,增幅较10月持续收窄0.4个百分点。

具体来看,一线城市整体供应面积达到约263万平方米,环比增长44%,同比下降14%。京沪放量尤为明显,与前11月的月均供应量相比增长三成,其中,上海新盘供应规模进一步冲高,突破100万平方米;但广州、深圳供应量仍不及月均值,放量程度相对有限。

不过,尽管供应量有所上涨,但成交量并未因此而增长。以北京为例,中指研究院数据显示,11月刚需改善类型产品仍占市场成交主体,重点监测的7个纯新开楼盘项目中6个项目开盘去化率超60%,香山樾整体去化率仅有26%,当月新建商品住宅成交约50万平方米,环比下降约15%,同比下降约一成,这已是北京新房成交量连续2个月回落。

杭州也是如此。11月杭州全市商品房供应面积约128万平方米,较去年同期缩减29%;成交面积仅99万平方米,同比回落21%。11月中旬以来,尽管部分房企提前开启年终冲刺,供应量再度走高,但成交数据依然水波不兴。

从开盘情况来看,杭州市场11月整体新开盘去化乏力,仅个别高关注度板块保持活跃度。除了江湾新城、滨江浦沿等板块能做到100%去化,良渚、萧山新街等热点板块能实现九成去化,其余大多数板块新开盘去化率不足六成。

需要指出的是,11月退热最为明显的当属武汉。克而瑞监测数据显示,11月武汉新房成交面积仅约50万平方米,环比下降60%。在市场成交未见起色时,武汉部分楼盘采取了降价促销,如武汉伟星光谷星悦广场降价超4000元/平方米,航空路壹号价格跳水近1万元/平方米。然而打折降价销售也迎来老业主维权,多个项目因为降价严重而“被迫”歇业,以价换量策略被暂停。

每经记者观察发现,自今年2~3月短暂的“小阳春”行情后,武汉楼市便开始形成了“有政策,才有成交”的模式。比如5月春季房交会时,市场成交量迅速回升;10月秋季房交会叠加“汉十条”后,当月武汉楼市成交突破万套。但到了11月,尽管武汉秋季房交会还在延续,但市场仍呈现出明显降温趋势,政策利好刺激效果逐步减弱,月底武汉再次联合多家房企发起了“30天无理由退房”活动。

克而瑞分析指出,12月房企备货年终,供应或将持续小幅回升,房企或将为冲刺业绩而进行大促,有望迎来新一轮放量。

值得一提的是,尽管全国楼市整体在下滑,但仍有西安、成都等部分城市的新房成交在11月保持了正增长。

以成都为例,11月成都商品房成交面积约163万平方米,环比上涨18.19%,同比上涨16.73%,成为今年下半年以来成交表现最好的一个月。对比全国其他城市而言,成都也是罕见的11月成交面积破百万平方米、同环比均增长均超两位数的城市。

“12月恰逢房企业绩冲刺季,供应有望持续回升,不排除部分房企为冲刺业绩而进行年末大促。考量此影响,预计整体成交环比有望止跌回升,但涨幅预期在5%~10%,全年累计成交跌幅有望在5%~10%。”克而瑞分析指出,城市分化预期延续,短期内热点恒热的成都、西安、杭州等城市的市场热度或将延续,上海、北京等市场还将保持平稳运行,南京、武汉、苏州等核心二线城市预计在年末迎来一轮放量。而多数城市还将延续筑底,年末“翘尾”增幅有限。

相较于新房市场的回落之势,二手房市场却是另一番景象。

克而瑞数据显示,11月17个重点城市二手房成交面积预计为682万平方米,环比增长4%,同比增长22%。前11月,二手房累计成交7718万平方米,累计同比增长32%。

以杭州为例,根据杭州我爱我家数据,11月杭州全市(含富阳、不含临安)二手房共成交8401套,环比上涨40.79%,比去年同期的5445套上涨54.29%,实现了年末翘尾行情。

而单月8401套的成交量,也是近两年来杭州市场的第二好成绩,仅次于今年3月份的10190套。据悉,自2021年5月成交量达到8080套之后,杭州每月的二手房成交量基本在3000-7000套之间。

“杭州‘10.16’政策刺激持续,因部分区域放开限购以及置业门槛降低,购房者入市的积极性高涨。与此同时,‘以价换量’也是带动成交回升的重要因素。”我爱我家表示。

不仅是杭州,四个一线城市11月二手房成交量同样上涨。其中,北京二手住宅网签量12545套,环比增长17.8%;深圳二手住宅成交3133套,环比增长12.9%;广州二手住宅整体网签成交套数10182套,环比增长8.77%;上海二手房合计成交16173套,环比增长约7.12%。

“在没有利好刺激的情况下,年末重点城市二手房成交大概率持稳。”克而瑞指出。

二手房成交量的增长,“降价”或是主要原因。

如深圳,乐有家研究中心监测显示,11月深圳过户成交3133套住宅,这是今年以来深圳第三次过户量超3000套。而从网签量来看,11月网签量超过4300套,仅次于今年3月“小阳春”,网签套数为7个月以来的新高。

但从乐有家成交数据来看,深圳二手房源成交价近八成低于指导价,11月全市挂牌价环比下跌0.9%,各片区挂牌均价仅有豪宅区域红树湾微涨0.3%,其余片区均为下跌或持平。

在北京,业主对价格的信心与预期正在松动,有的选择下调挂牌价,有的则直接暂停出售、选择观望。麦田房产统计的数据也显示,11月北京二手房挂牌价(麦田覆盖楼盘)和上月相比下降0.3%;挂牌价下跌的同时,11月北京二手房议价空间和上月相比扩大0.5个百分点,议价空间达到年内最大。

中指研究院数据显示,11月全国100个城市二手住宅平均价格为15400元/平方米,环比下跌0.56%,跌幅较10月扩大0.11个百分点。“重点城市挂牌量维持高位,市场观望情绪浓厚,需求入市节奏放缓,二手房价格仍面临下行压力。”

新房市场的冷淡,也进一步反映到了投资上。

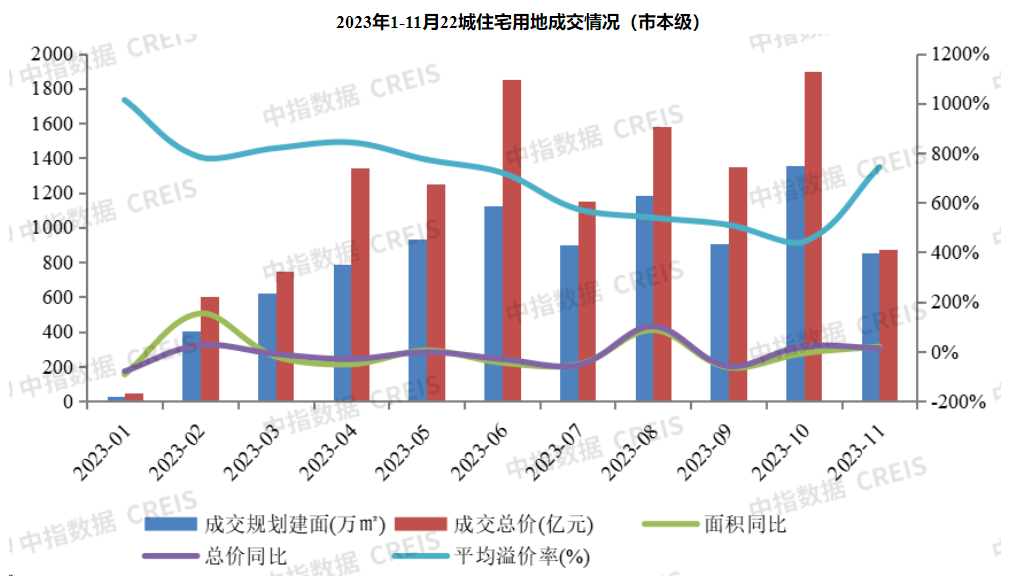

克而瑞数据显示,截至11月26日,全国300城经营性土地成交规模1.1亿平方米,环比10月同期持平,同比下降36%,同比降幅明显扩大。

其中一线城市降幅最大,同环比降幅均在八成以上。截至11月26日,一线城市当月共成交土地仅48万平方米,环比大降90%;成交金额56亿元,环比大降95%。究其原因,主要是由于11月沪、广、深均无宅地集中土拍,仅有北京底价成交大兴、怀柔两宗宅地,总成交建面19万平方米,总成交金额为34亿元。

另据中指研究院最新发布的《中国300城市土地市场交易情报》,今年前11月,全国300城推出规划建面同比降20%,成交规划建面同比降27%,推出楼面均价同比涨1.8%,成交楼面均价同比涨7.5%,土地出让金同比降21%。

“2022年全年土地出让金收入约6.7万亿元,以此预估,2023年全年土地出让金收入或不足5万亿元。”中指研究院土地市场研究负责人张凯表示。

一个值得注意的现象是,截至11月末,22个集中供地的城市中已有18城取消土拍限价、容积率限制等调整,合肥、成都、苏州等城市均出现了个别地块刷新单价纪录、TOP2楼板价纪录的情况。整体来看,11月18城共有20宗地块成交溢价率超过15%,其中溢价率最高达到61%。

“整体市场热度并未普遍回温,地市的冷热进一步分化,高溢价拿地的房企也依旧以国央企为主,投资整体格局未发生根本性改变。”张凯分析指出,受到各地监管影响,地方国资拿地金额占比有所上升,22城均值为23%,央国企拿地金额占比接近50%。具体来看,福州、郑州、无锡、沈阳、长春等城市的地方国资拿地金额占比偏高,杭州、合肥等长三角城市仍然是民企拿地的重点区域。

临近年末,土地供应规模的周期性高点也随之来临。近期,包括北京、成都、武汉在内的多个城市均推出大量土地,并将于12月进行土拍。

“预计12月土地市场在规模上将有一定回升,个别优质地块引发激烈竞拍,但整体热度将保持低位运行。”克而瑞分析认为,房企目前仍受到“销售疲软”和“化债风险”两重压力,投资回暖还需更长时间,预计年底至2024年上半年都将保持谨慎的投资态度。因此,“未来投资的分化仍将围绕两个维度:一是取消土地限价后不同城市、不同地块热度分化将加剧,二是率先获得融资支撑、销售回稳、现金流更为稳健的房企仍将是拿地主力。”

封面图片来源:每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112