每日经济新闻 2023-11-30 22:16:27

◎在让患者用得起药,和企业正常、持续商业化运转之间,如何寻找平衡?在国内外创新药定价悬殊的现实背景下,如何制定“双城价”、走好商业化?11月24日,亚盛医药董事长在苏州接受了包括《每日经济新闻》在内的媒体采访,给出了他的答案。

每经记者|林姿辰 每经编辑|杨夏

“18A”IPO新规第五年,港股创新药企业二八分化表现愈加明显,其中已有产品成功上市的企业走到了新节点:有收入开源、股价却难言乐观;科学家创始人精通科研,但商业化拓展是新考题;出海从选做变成必做,规则更加严格;大量患者需求得到满足,但更多创新药入院还在路上……

亚盛医药(6855.HK,股价25.55港元,市值74.08亿港元)正是面临这些现实的18A药企之一。11月17日,公司宣布奥雷巴替尼片(商品名:耐立克)的第二项适应症在国内获批,可治疗对一代和二代酪氨酸激酶抑制剂(TKI)耐药和/或不耐受的慢性髓细胞白血病(也称慢性粒细胞白血病,简称慢粒;英文缩写为CML)慢性期成年患者。

慢粒白血病正是通过电影《我不是药神》走进大众视野。在让患者用得起药,和企业正常、持续商业化运转之间,如何寻找平衡?在国内外创新药定价悬殊的现实背景下,如何制定“双城价”、走好商业化?11月24日,亚盛医药董事长在苏州接受了包括《每日经济新闻》在内的媒体采访,给出了他的答案。

慢性粒细胞白血病(CML)是一种发生于造血干细胞的恶性骨髓增殖性疾病,约占成人白血病总数的15%。根据杨大俊分享的数据,目前中国CML患者存量约20万,每年新发患者约2万人~3万人,从患者人数和年龄看,国内慢粒患者较多,且平均发病年龄为40岁,较欧美国家低20岁左右。

与《我不是药神》故事发生的年代(2002年)不同,以诺华的伊马替尼(商品名:格列卫)为代表的TKI已经让CML从“白色死神”变成了一种慢性病,但BCR-ABL基因容易发生突变,且发生突变的位点很多,20%~40%的耐药率成为CML患者的新困境。

2021年,耐立克作为国内首个三代BCR-ABL(一种具有高度酪氨酸激酶活性的激酶)抑制剂,也是亚盛医药的首个商业化产品获批上市,可用于治疗任何TKI耐药、并伴有T315I突变的CML慢性期(-CP)或加速期(-AP)成年患者,目前其适应症扩大到对一代和二代TKI耐药和/或不耐受的CML(-CP)成年患者,据杨大俊预测,对应患者群体规模有望扩大3到4倍。

“这个药很有意思,是一款真正Made-in-China(中国制造)的创新药。”杨大俊回忆称,耐立克在最早进入临床试验的时候,美国已经有同靶点药物获批上市,所以公司并未一开始赴美进行临床试验,直到国内临床数据显现明显的差异化优势后,并获得美国PI(临床试验主要研究者)关注,于2019年在美国推进桥接试验。

去年12月,亚盛医药在第64届美国血液学会上首次展示了耐立克的海外临床数据,结果显示该药物在经ponatinib(全球唯一可抑制ABL-T315I突变的三代TKI)治疗失败的CML-CP患者中,CCyR(完全细胞学反应率)和MMR(MMR)高达83.3%和42.9%,是一款具备Best-in-class(同类最佳)潜质的创新药。

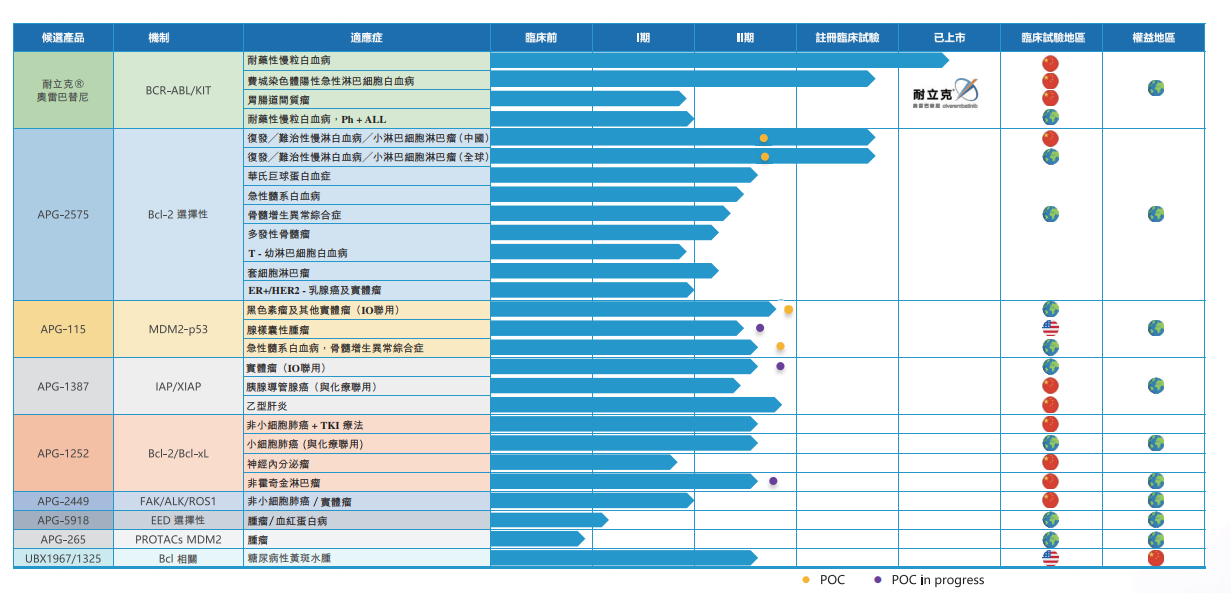

亚盛医药产品管线。 图片来源:亚盛医药2023年中报

据杨大俊介绍,目前耐立克在国内还有两个适应症在研,一是费城染色体阳性的急性淋巴白血病(Ph+ALL),目前获批的靶向药中只有一代药物获批该适应症,耐立克已于7月获CDE临床试验许可将开展针对初治Ph+ALL患者的关键注册性III期临床研究,即为该领域的一线治疗;二是胃肠道间质瘤,今年6月,耐立克获CDE纳入突破性治疗品种,用于治疗既往经过一线治疗的琥珀酸脱氢酶(SDH)缺陷型GIST患者。

除了耐立克,亚盛医药还有8个处于临床阶段的产品,全球临床试验已超过40个。杨大俊表示,公司未来的重磅产品是Bcl-2选择性抑制剂APG-2575,这一靶点研究已经将近40年,目前全球只有一款上市药物,即艾伯维的维奈托克(商品名:唯可来),“未来(亚盛医药)如果能把这个药做成,绝对是除了艾伯维的维奈托克之外全球领先的产品,具有best-in-class潜力”。

与大多Biotech(生物科技公司)一样,亚盛医药的目标是走向Biopharma(生物制药公司),要从研发做到临床、生产、销售。

不过,这个完整的链条很难在一朝一夕达成。杨大俊坦言,亚盛医药在2020年递交首个适应症上市申请时就开始组建商业化团队,但投资人也有顾虑。为了能在最短的时间内迅速扩大市场,公司于2021年与信达生物达成全方位战略合作,其中包括耐立克在中国市场的共同商业化推广。

从2021年11月获批上市至2022年底,耐立克的累计含税销售额为人民币1.82亿元,今年上半年该数字为1.08亿元。据杨大俊透露,该产品3月1日实施医保进医院后,第二季度放量明显,第二季度销售额同比增长153%,盒数同比增长560%。

“(当时)团队的要求是一定要力争进医保。”杨大俊表示,与大多数恶性肿瘤不同,CML通过一代、二代药物治疗已经变成一种慢性病,药物治疗持续时间很长,患者持续用药负担较大,因此进医保对于患者和企业来说都非常重要。目前,伊马替尼、氟马替尼等一代、二代TKI药物都已经进入医保目录,大大减轻了CML患者的用药负担。

不过,尽管“双通道”政策已在全国多个省市全面铺开,但部分城市公立医院仍保留了药占比考核,创新药进医保却进不了医院的问题仍然存在。杨大俊建议,从以患者为中心的角度考虑,应该探讨多种机制让患者第一时间用上药物,比如对于已经确定进入医保目录的创新药,可以多部门联动,补贴患者先使用后报销。

至于如何对“创新药”下定义,杨大俊认为有三个方面,即国内企业拥有专利、是1类新药且已经进入国家医保目录的药物。他主张这些药物应该第一时间进医院让患者用上,而不是还要经过药事会审批,受药占比等指标限制。

“医保政策要从整个行业,特别是‘以患者为中心’‘支持中国生物医药创新发展’的两个角度制订政策。”杨大俊说。

据药研网数据,2023年上半年出海项目约17项,披露总金额达143亿美元,是去年同期的三倍多。今年,中国本土药企“卖产品到海外”(license out)的数量更是首次超过“买产品国内上市”(Lincense-in)的,出海越来越流行,使国内外创新药价格的悬殊差距越来越明显。

以武田/和黄医药合作的Fruzaqla(呋喹替尼)为例,美国一盒5mg*21粒的呋喹替尼定价为25200美元,合计人民币超过18万元,而根据国内医药电商平台,5mg*7粒的呋喹替尼价格在2500元左右,21粒在国内的价格为7500元。换言之,呋喹替尼在美国的定价是国内价格的24倍。

亚盛医药也在面临类似的问题。作为创新典型,耐立克在2022年医保谈判时被给予很大支持,原零售价治疗费用为45万/年,最终年治疗费用约为17.5万/年。但即便如此,国内价格还是与国外有较大差距:按照国际对创新药的定价,(另一款治疗)伴突变的CML患者药物年治疗费用将近100万美元。

“创新药都是专利药,具有高投入、长周期、高风险的特点。过去产业内喜欢说两个‘10’,一款创新药的研发平均需要花费10年时间、10亿美元,但实际上做新药最难的其实是第三个‘10’。”

杨大俊强调,一款创新药进入临床之后,完成I期、II期、III期临床试验并成功上市的概率不到10%,所以较高的药物定价能保证成功的创新药获得合理的回报,而高回报的基础是独家定价权。过去,中国是仿制药大国,无论是企业、政府,还是投资方都没有这个概念。但随着中国创新药产业发展,这个问题越来越突出,创新药、专利药独家定价权的设立非常重要。

“如果没有这个话语权,就没有人做创新药,更没有人做投资了。”杨大俊认为,未来国内的创新药支付还是要靠国家医保、商业保险等多元化的支付体系,真正有全球创新价值的药物也应该纳入国际价格体系,而首个上市国家的定价是一个重要参考,“不能因为在中国上市就一定便宜”。

除了冲击首创的管线、初体验的商业化、必争的医保谈判,现金流问题也是外界对Biotech群体关注的焦点。今年上半年,亚盛医药实现收入人民币1.43亿元,同比增长49%。

随着更多临床试验进入注册Ⅲ期,其资金储备成为市场关注的指标。截至2023年6月30日,亚盛医药现金及银行结余为15.82亿元。

“市场上会担心钱不够了,但我们认为其实不用担心。”杨大俊表示,血液肿瘤药物开发的好处在于临床试验招募患者数量相对较少。具体来看,肺癌等大癌种的Ⅲ期临床试验可能需要入组上千名患者,糖尿病等慢性病则需要上万名患者,而公司目前公布的注册临床试验最多400多人,其余有的单臂注册试验患者人数不到100人,临床费用在现有资金承受范围之内。

杨大俊坦言,目前的融资环境对于未上市的Biotech并不友好,大部分的基金都是“只看不投”,但作为上市公司,亚盛医药拥有很多融资渠道,“稍微降低价格,马上就有人投钱”。另外,在已有上市产品保证“开源”的背景下,公司还有砍管线“节流”的很多选择。

对于Biotech“两条腿走路”中的另一条腿“BD(商务拓展)”,杨大俊将其放到扩充现金流的最末位置。他认为,BD可以使公司获得现金流,但根据历史数据,创新药领域2/3的BD拿不到研发及注册里程碑付款,更难拿到商业化阶段的销售里程碑付款和销售分成,其原因有很多,其中比较典型的是权益购买方的战略转型,或者新药研发周期太长,投资者等不及而一次性买断里程碑和未来分成的款项。

“所以BD更重要的是有选择合作伙伴的权利。”杨大俊表示,目前耐立克已上市、APG-2575已经走到注册临床试验阶段,公司拥有较高的议价权且BD风险可控,但一项BD的达成就像“谈恋爱”,不看哪家公司更好只看双方是否合适。

“做一个企业不容易。从Biotech到Biopharma,要从最早单纯的研发,走向生产、销售,这是很重要的转变。”杨大俊认为,Biotech创始人要尊重市场规律,让专业化人士参与管理、推广,但也不能因为科学家的身份就撒手不管。

“也还要不断地学习,适应市场、政策的要求,包括国际的(要求)。”杨大俊说。

封面图片来源:视觉中国-VCG111123033492

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112