每日经济新闻 2023-10-30 20:46:06

每经编辑|肖芮冬

周一(10月30日),A股三大指数开盘后涨跌互现,沪指弱势整理,深成指、创业板指双双走高,午前各大指数全线上扬,沪指翻红。市场量能进一步放大,成交额时隔两个月重回万亿。上证指数收涨0.12%报3021.55点,录得五连涨;深证成指涨1.61%报9927.99点,创业板指涨2.48%报1977.69点,科创50指数涨1.89%报878.13点,北证50涨0.5%,万得全A涨1.01%,万得双创涨2.36%。市场成交额达10394亿元,北向资金实际净卖出23.98亿元。

·医药整体反弹,创新药沪深港ETF连续两日反弹近10%,释放积极信号

原因分析:估值底+政策底(集采常态化+反腐阶段性结束)+近期大单品利好频发(减肥药、带疱疫苗、ESMO大会国产创新药)+三季报业绩落地业绩底较为确定

在经历长时间的寒冬后,医药政策和投融资等负面因素迎来了一些边际转好;正面刺激增加,如大单品放量等;长期向好的逻辑(人口老龄化+消费升级+国产化+出海)不变,当前仓位和估值都较低,行业反弹逻辑较为突出。

政策底部:第九批国采产品所涉治疗领域广泛,覆盖大多临床治疗领域。随着集采规则合理化、销量规模较大的产品已纳入集采、龙头处方药企创新药占比提升。集采加快国产替代,国产化率低的品类受益较为明显。医药反腐“对停办延办学术会议,对广泛清退一线医务人员讲课费要及时予以纠偏”,市场预期边际改善。

投融资回暖:根据财联社创投通发布的9月医疗健康领域融资数据,2023年9月国内医疗健康领域共发生84起融资事件,同比增加2%,环比减少2%;披露融资总额约52.1亿元,同比增加13%,环比增加1%。

高基数影响减退:2023H1,医药生物板块实现营收12640.81亿元,同比增长4.13%;实现归母净利润1072.59亿元,同比下降20.94%。由于新冠防治需求减少、出口转弱、行业竞争加剧、原材料价格变动等因素影响,医药生物板块2023H1整体业绩增长承压。

创新(大品种):

1)ADC(抗体药物偶联物)具有较强的逻辑支撑,其潜在的市场空间和成长性可能会超出当前预期值,是后PD1时代的核心方向。ADC领域交易活跃,默沙东与第一三共达成3款ADC产品合作,ADC领域BD出现新进展,国内多家药企近年来亦有多项与MNC的BD合作,国内ADC相关企业有望通过产品对外授权实现产品国际化。2023年欧洲肿瘤内科学会(ESMO)年于当地时间202年10月20日-24日在西班牙马德里召开,多个癌种重磅研究数据陆续公布,数十家国内创新药企业披露相关研发管线最新进展,其中ADC方向引人关注。

2)GLP-1药物具备强效降糖疗效以及良好的减重效果,同时在心血管疾病(CVD)、非酒精性脂肪肝(NASH)、慢性肾病(CKD)、阿尔兹海默症(AD)等疾病领域也显示出巨大开发潜力。随着GLP-1类药物临床价值的不断挖掘和适应症的持续拓展,市场规模将持续扩大。近年来的减重药物领域中,GLP-1成为了最热门的靶点。全球减肥药市场规模预计将于2025年达到64亿美元。随着肥胖人数的增多以及居民的体重管理的意识的增强,减肥药市场潜在发展空间广阔。

3)带状疱疹疫苗:智飞生物与GSK签订独家经销协议,2024-2026年重组带状疱疹疫苗最低采购金额达206亿元。随着带状疱疹疫苗、HPV疫苗等产品需求的提升,国内疫苗行业有望进入新景气周期。国产带状疱疹减毒活疫苗试生产批次已经获得批签发,拟采用1针法,价格为1369元/支,定价低于GSK疫苗(约1600元/支),且GSK采用两针法,有利于渗透价格敏感度较高的老年人群。

4)非酒精性脂肪肝炎-NASH:由于NASH发病机理复杂,临床终点判定要求高,至今尚无公认有效的药物。获批上市Resmetirom作为首个达到FDA认可治疗双终点药物,在23年6月正式递交NDA申请,有望打开全球百亿美元级别NASH治疗市场。以歌礼制药、中国生物制药为代表的中国药企也在紧密布局NASH赛道,占据国内市场先机。

5)自免疾病-特应性皮炎:特应性皮炎治疗市场空间广阔,明星产品度普利尤单抗2022年全球销售额达到82.93亿欧元,中性假设下预计国内中重度特应性皮炎市场规模至2030年有望达291亿元。目前针对特应性皮炎的创新治疗药物主要有IL-4R单抗、JA抑制剂等,治疗效果显著;国内康诺亚、恒瑞医药、泽璟制药等企业布局产品已进入兑现期。

6)阿尔兹海默症-AD治疗药物:AD领域新药研发难度极大,近期AD领域单抗药物研发进展不断。2023年7月6日,FDA批准了仑卡奈单抗在美国完全获批,仑卡奈单抗成为了20年来首款获得FDA完全批准的AD新疗法。

(个股仅供行业观点说明,非个股推荐)

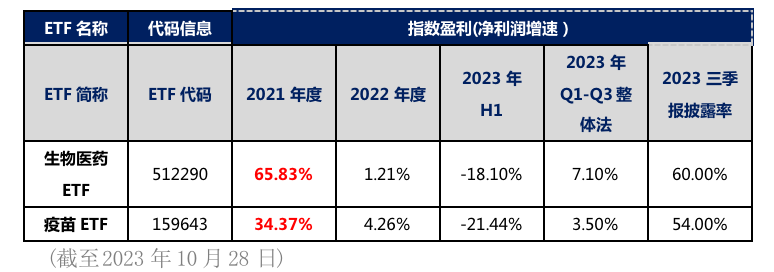

三季报情况(创新药沪深港指数数据时间较短,以生物医药指数和疫苗指数为例)

(截至2023年10月28日)

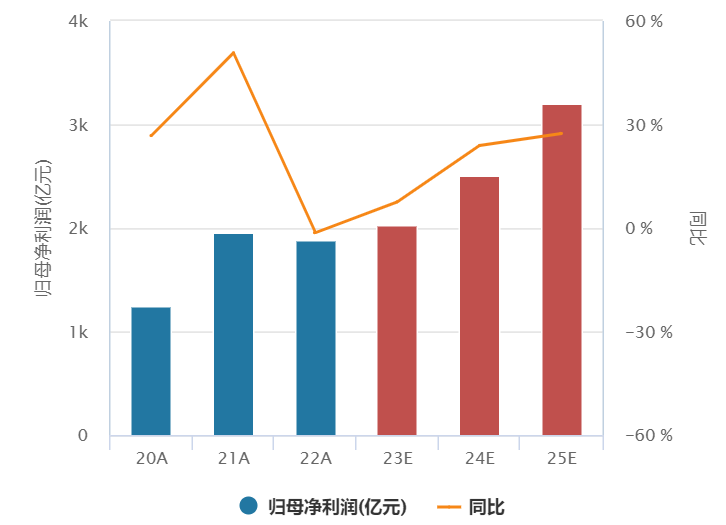

图:生物医药(申万)指数的盈利预测

已经披露的三季报业绩的公司整体展现出明显的业绩修复。医药板块政策预期和业绩低点或已过,2024年有望迎来业绩和政策面双重改善。低基数环境下,营收利润增长的复苏和创新管线的逐步兑现,有望带来医药板块的系统性景气度改善,医药板块行情的最大驱动因素将由资金面和市场面转向基本面。自上而下的趋势性机会不再是最大机遇,自下而上的基本面改善弹性将成为核心机会。

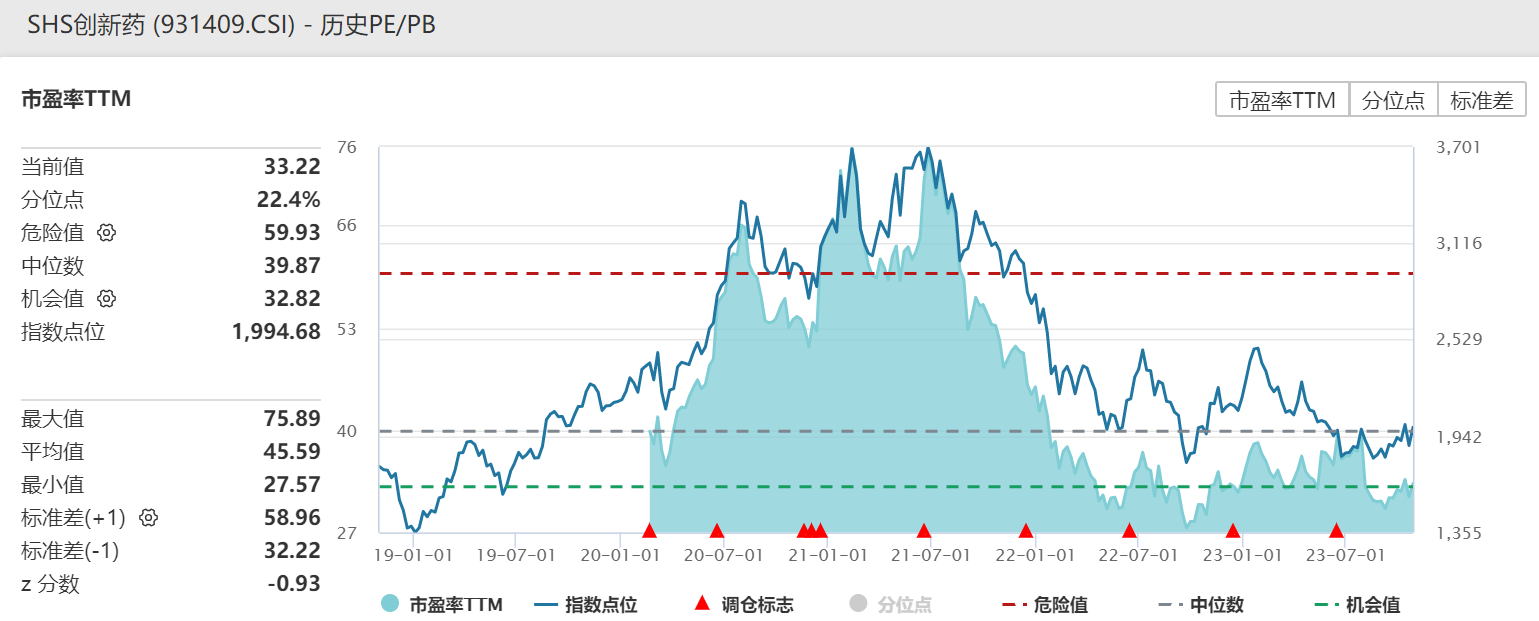

低估值具有中长期投资价值。创新药板块自2021年来历经长时间、大幅度的回调,许多优质标的估值已处于底部区间。

数据来源:wind

【长期景气向好】创新药长期景气度向好。

国内创新药行业蓬勃发展,大病种新突破、国际化新进展等值得重点关注。后续真正有产品力的产品海外落地或为创新药带来估值提升的机会。当前国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看当前均有多个积极因素显现,叠加创新药领域大病种(减重、阿尔兹海默症、NASH、脱发、乙肝、自免疾病等)新突破、国际化新进展等行业积极因素当前创新药行业投资价值凸显。

在国内外复杂的宏观政治环境之下,医药作为内需+刚需的确定性长期成长性行业(人口老龄化的需求、未满足的临床需求、保障水平升级的需求等等)。当前综合比较优势明显,投资者可以持续关注创新药沪深港ETF。

封面图片来源:视觉中国-VCG41N1268220057

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112