每日经济新闻 2023-10-30 18:57:54

◎ 日本央行前副行长若田部昌澄日前接受了《每日经济新闻》记者的专访,详细解读了YCC政策结束的可能性、日本当局对汇市的干预逻辑、日本央行长期维持超宽松货币政策的原因以及潜在的政策转向和条件。

每经记者|蔡鼎 每经编辑|兰素英

北京时间10月31日(周二)上午,日本央行又将公布最新的政策声明,目前市场关注的焦点是该行是否会进一步上调其收益率曲线控制(Yield Curve Control,下称YCC)政策的上限。

随着市场对日本央行可能再次提高其基准收益率上限的预期再次升温,日本国债遭遇剧烈抛售。上周,10年期日本国债收益率一度触及0.8950%,创2013年日本央行前行长黑田东彦(Haruhiko Kuroda)上任以来的新高。与此同时,近期以10年期美债收益率为首的全球发达经济体长期国债收益率加速上行,也加大了日本央行本周会议上提高10年期国债收益率上限的压力。

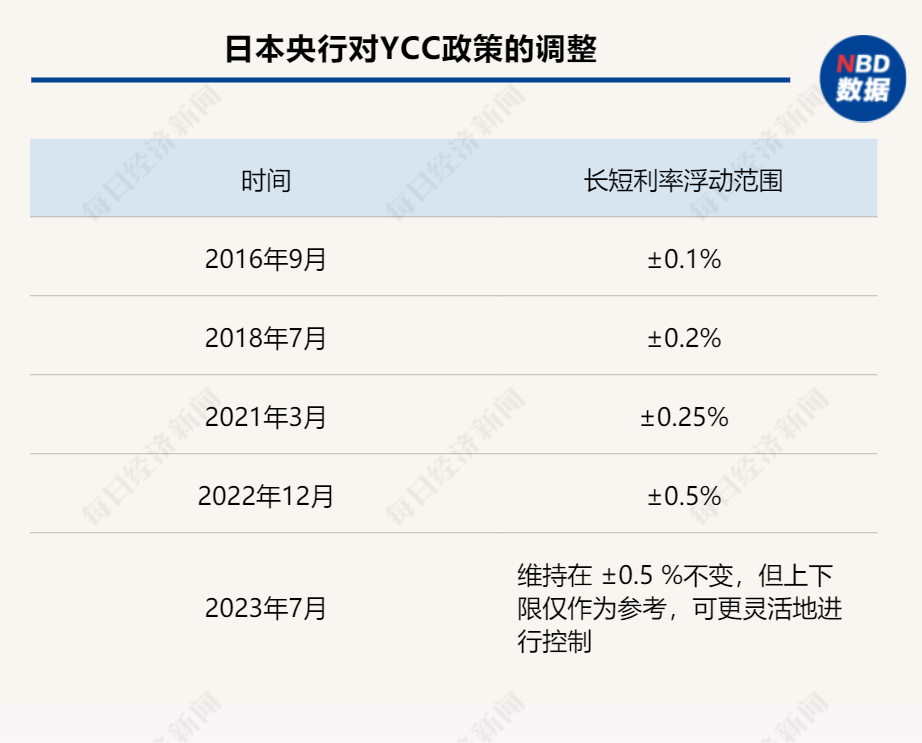

作为“最后的武士”,在美联储等发达经济体央行已经开始步入本轮紧缩货币周期尾声时,日本央行依然维持着全球仅剩的负利率政策,迄今已长达10年之久。2016年9月,日本央行又推出YCC政策,旨在通过购债将特定期限日本国债收益率压低至目标水平,进而推动信贷利率下行,刺激经济增长。过去7年,YCC政策似乎已成为日本央行货币政策的“定海神针”,负利率政策叠加强硬的YCC手段,日本央行向市场传递出坚定的货币超宽松决心。在这样的背景下,去年四季度以来,美日间巨大的收益率差距数次让日元兑美元跌至30多年低点。

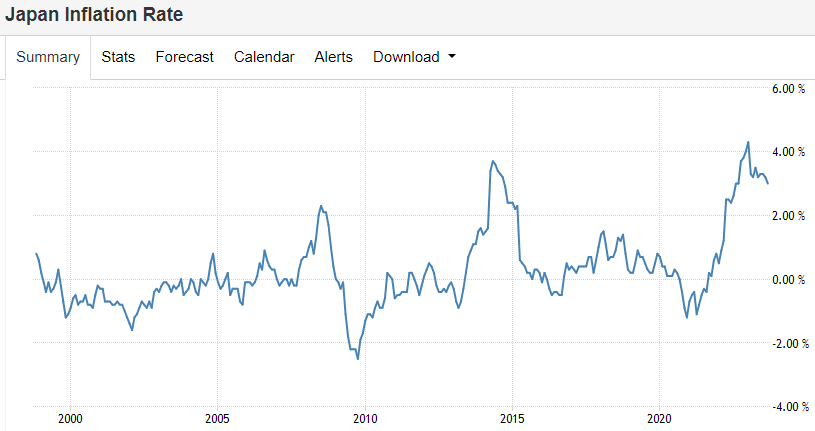

不过,随着今年以来日本通胀和名义工资的逐渐上行,市场对日本央行结束已经维持10年之久的负利率政策预期逐渐升温。上月,现任日本央行行长植田和男(Kazuo Ueda)在接受日媒采访时也暗示“结束负利率政策”是可行的选择之一。

那么,日本央行为何“置日元而不顾”坚持超宽松货币政策?1美元兑150日元是否如市场猜测般是日本当局的基准汇率?日本央行的YCC政策会何时结束?什么时候会回归货币政策正常化以及正常化将需要哪些条件?就上述问题,今年3月刚卸任日本央行副行长的若田部昌澄(Masazumi Wakatabe)日前接受了《每日经济新闻》(下称NBD)记者的专访。

NBD:日本央行于2016年推出了YCC政策。不过,包括10年期日本国债收益率在内全球主要国家的长期政府债券收益率最近一直在加速上涨,10年期日本国债收益率最近甚至逼近0.9%。在当前全球形势下,您认为日本央行是否应该进一步调整YCC政策的目标水平?调整的可能性有多大?应该如何调整?

若田部昌澄:我认为日本央行有可能改变收益率上限。目前日本国债收益率正在接近日本央行此前设定的上限,即1%。因此,日本央行下一步的行动可能是将上限进一步上调,这是一种可能性。然而,我不认为日本央行会完全放弃其YCC政策,我只认为他们会在一段时间内调整YCC,这意味着日本央行希望保持价格发展的可持续性,即通胀达到其设定的2%目标。尽管目前日本的实际通胀高于2%,但日本央行希望确保这不是暂时,所以政策制定者们会继续观察事态的发展。总之,由于10年期日本国债收益率已经接近上限,因此日本央行有可能提高其YCC政策的上限,我认为这是解决当前问题的方法。

虽然我认为日本央行还可以采取其他的方式(来应对国债收益率的上涨),但我对在现在这个时点去进行尝试是否合理持怀疑态度,由于已经有国债收益率的目标水平,日本央行可能并不想去调整,因为如果那样做的话可能意味着日本央行(实际上在)加息,尽管目前日本的实际利率一直在上升,但日本央行并不想让外界解读成他们在加息。

NBD:一些市场参与者认为,日本央行在今年7月份的会议上调整YCC是“YCC时代结束的开始”。例如,太平洋投资管理公司(PIMCO)认为,这意味着“日本央行正朝着逐步取消YCC政策的方向发展”。您同意这样的观点吗?为什么?

若田部昌澄:如果(10年期日本国债收益率上涨的)情况持续下去,那么YCC政策便将走向终结。所以,问题在于日本央行是否还会继续维持其收益率上限的政策。此外,这一切都要取决于未来陆续公布的经济数据。如果日本央行认为对YCC的进一步调整,并不能帮助其以可持续且稳定的方式实现2%的通胀目标,那么我认为日本央行实际上是可以结束(YCC政策)的。因此,尽管外界将日本央行在7月份会议上的动作视为“YCC政策结束的开始”,但目前这样的路径仍不是很清晰。

NBD:长期以来,日本央行一直被视为全球央行中的“另类”。虽然美联储、欧洲央行和英国央行等其他主要央行已大幅加息至全球金融危机以来的高点,但日本央行却长期维持超宽松政策,导致日元兑美元跌至逾30年来的最低水平。在您看来,日本央行为何要牺牲日元汇率,置通胀于危险之中,却依旧坚持维持超宽松的货币政策?

若田部昌澄:首先,我认为汇率目标制是相当危险的。著名的“蒙代尔不可能三角(注:又称‘三元悖论’)”指出,一个经济体不可能同时拥有资本的自由流动、独立的货币政策和固定的汇率,当局必须至少放弃其中一项。日本的情况是,政府不希望限制资本的自由流动,而日本央行又一直致力于实现国内价格稳定的目标,这就是为什么日本要牺牲掉“蒙代尔不可能三角”中固定汇率的那一部分。话虽如此,但目前仍有一种理解,即当前的弱日元并不是因为日元本身走弱,而是由于美联储(激进)加息导致的强美元。因此,弱日元并非完全是由于日本央行的政策导致,但接下来的问题是当局如何在价格稳定和汇率稳定之间进行权衡。

此外,日本央行和日本财务省的政治职能是不同的,所以和其他央行一样,日本央行对本币汇率波动本身并不负责。不过,当前美国和日本分裂的货币政策确实会导致汇率波动。日本央行只是一个代理机构,负责实际(购债)操作,但我认为最重要的是神田真人(Masato Kanda,注:日本财务省副大臣、负责外汇事务的最高级别官员)等人的态度,但他们何时以及在多大程度上会维持日元汇率尚不清楚。

NBD:去年10月,当美元兑日元上破150时,日本当局进行了罕见的干预。同样,日元兑美元在10月4日大幅走强,导致一些市场参与者猜测日本当局已经出手干预以支持日元。上周美元兑日元再度上破150,同样增加了当局进行外汇干预的猜测。在您看来,为什么1美元兑150日元的水平如此重要,以至于日本政府可能被迫介入干预?

若田部昌澄:老实说,我真的不知道1美元兑150日元是不是一个基准汇率。去年10月当美元兑日元上破150时,日本财务省确实罕见出手干预,但我不太确定这是否是财务省想要向市场传达的信息(即150关口就是日本当局想要维护的水平)。不过我认为,如果他们承认1美元兑150日元是一个基准汇率,反而会给日本财务省带来更多的麻烦。

所以从某种角度来说,我认为日本当局并没有设定一个(一旦达到就)必须要进行干预的汇率水平,而是更关心日元汇率在短时间内的迅速贬值或升值。

此外,我认为一旦日本财务省在外汇市场上进行干预,那么他们必须考虑这种干预的有效性。当(日元)汇率变动的趋势发生变化时,(日本财务省的)干预才是最有效的,从某种意义上说,财务省必须精确地把握干预的时间点。试想如果财务省干预过后,日元仍在持续贬值,那就不太好了。因此,日本财务省必须更加小心,以尽量避免对外汇市场进行干预。总之,今年以来外界确实在猜测1美元兑150日元的水平是日本当局设定的一个干预目标,但我认为目前来说这并不是一个能肯定的说法。

NBD:自2013年以来,日本央行一直维持负利率,但现在看来,这种超宽松政策对刺激经济的效果似乎有限。在过去的几个月里,关于日本央行政策转向的讨论也开始逐渐多了起来,您认为日本央行什么时候会开始政策转向?政策转向的必要条件和步骤是什么?

若田部昌澄:我认为日本央行货币政策是否转向取决于接下来公布的经济数据,但日本央行应该对以可持续且稳定的方式实现2%的通胀目标充满信心。尽管我们现在的通胀已经高于2%的目标有一年多了,但日本央行仍在担心未来通胀的下行,根据该行的说法,通胀可能在明年回落。政策制定者明白现在日本的通胀主要是由成本推动的,即食品价格和能源价格上涨,而在新冠疫情后日本重新向外国游客开放,需求端的刺激也逐渐回归。

现任日本央行行长植田和男说过,目前日本存在两种力量,第一种即刚才说的成本推动的通胀,第二种则是需求拉动的通胀,日本央行希望需求能够继续拉动通胀达到2%的目标。那么日本央行将如何确定需求是否处于非常稳定的状态?我认为他们有几件事情必须考虑。

第一是物价上涨的实际分布情况,这在目前并不尽如人意。在当前日本央行2%通胀目标的模型水平上,物价上涨的实际分布是很不均衡的。不过,物价结构正在变化,已经从价格推动转变为需求拉动,但我认为日本央行对这样的结构趋势变化还没有足够的信心。

第二是通胀预期,如果日本民众的通胀预期达到2%的水平,那么我认为日本央行才会对此感到放心。然而,通胀预期目前仍不是太明了,因为一些相关指标已经达到了2%,但另外一些指标却还没有,这对于整体的通胀预期来说是不稳定的。

第三,要持续稳定地实现2%的通胀目标,日本央行必须提高服务业通胀。在通常情况下,美国的商品价格实际上在是在下降或保持平稳,因此美国的商品价格对实现2%的通胀贡献应该是零,甚至是负的。但美国的服务业通胀正在以令美联储非常满意的速度增长,这非常关键。但在日本,虽然服务业通胀已经开始上涨,但我认为还没有达到可以实现2%的目标的地步。这当中的决定性因素是名义工资的增长,毕竟服务业是由人们的工资构成的,所以如果名义工资增长超过2%,例如增速达到3%,那么日本央行的政策制定者就会感到很不错。

考虑到以上的三点,我认为日本央行的政策转向并不会在短期内发生,至少需要等到明年4月份左右,因为那是日本(劳工)联合会和工会开会讨论并确定工资水平的时候。

不过在这之前,我认为,包括我在内的任何人都不能排除日本央行进行政策调整或改变YCC的可能性。换句话说,日本央行仍有可能在明年春季前就轻松实现(持续且稳定的)2%的通胀目标。

另外,我认为(日本的)负利率政策不会很快结束,这可能会是日本央行政策转向过程中的最后一项被改变的政策。在那之前,日本央行可能会取消收益率曲线控制的长期目标。我认为日本央行会希望继续在市场上购买日本国债,因为这仍是一种控制和预防日本国债收益率大幅波动的工具。不过,即使没有了YCC目标,日本央行也不会希望日本国债收益率出现大幅波动。

新闻人物链接:

若田部昌澄于2018年3月至2023年3月在日本央行担任副行长,五年任期内他见证了前行长黑田东彦的一系列超宽松货币政策。

任期内,若田部昌澄也一直主张采取积极的货币宽松措施,他也是日本央行“定量和定性量化宽松(QQE)”政策的主要实践者之一,该政策帮助日本走出了长达多年的的通缩周期,并将通胀提高到了日本央行的目标水平,尽管这是否可持续仍有待观察。

今年2月27日,若田部昌澄在美国哥伦比亚大学发表了他作为日本央行副行长的最后一次公开讲话。在那次讲话中,若田部昌澄谈及了日本央行自2013年以来(即黑田东彦上任以来)的超宽松货币政策如何改善了其国内经济活动和通胀、增加了就业和工资水平,并结束了长达多年的通缩。同时,他还强调了货币政策创新(如收益率曲线控制和前瞻性指引等)对实现2%通胀目标的重要性。

3月份从日本央行卸任后,若田部昌澄重返曾任职多年的早稻田大学政治经济学院,担任经济学教授,目前的研究领域集中在经济学史和中央银行理论与实践。

在他的整个职业生涯中,若田部昌澄已出版多本获奖著作,包括《昭和大萧条研究》和《经济危机与政策应对》等。另外,他所著的《大停滞与安倍经济学:日本的教训》于2021年在中国出版发行。

封面图片来源:视觉中国-VCG211161484713

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112