每日经济新闻 2023-10-07 19:19:59

各位老铁,大家好,我是钱研君。

中秋国庆假期,文化和旅游行业恢复势头强劲,数据显示,假期的旅游收入已经超过疫情前的水平。根据上海机场集团消息,今年假期上海机场客流完全恢复至2019年同期水平。由此可见,消费确实在回暖。

那么,目前经济整体的表现到底如何呢?根据华福证券的研究,近期经济整体表现可以概括为:下游消费市场边际回暖,中游多数行业景气上行,上游资源品价格涨势明显。各个行业的具体表现,可参考下图。

行业景气度的恢复,慢慢会反应到上市公司的业绩上,同时也会带动行业整体估值出现提升。投资者自然希望找到景气度有望持续上行的行业,并在其估值合理或低估时进行投资布局。下面,钱研君就带来大家一起来看看节后券商研究员们最看好的三个板块。

《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,可以关注微信公众号“道达号”,进行了解!

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

首先是价值类板块中的白酒板块。

同花顺iFinD显示,以整体法计算(剔除负值),2021年2月份白酒板块的动态市盈率接近70倍!最近2年多,白酒公司的业绩持续高增长,白酒板块的估值持续下行。今年白酒板块的估值低点出现在5月份底,动态市盈率为27.63倍。截至9月28日,白酒板块的动态市盈率为28.36倍,处于近5年的30%分位左右、近3年的10%分位左右。

从估值来看,当前白酒板块具备较高的投资价值。由于经济弱复苏,市场对白酒的需求有所担忧,这也是压制白酒板块估值的最重要因素。不过,一旦这种担忧消散,白酒板块就有望迎来戴维斯双击。

华泰证券指出,返乡及旅游热潮带动旺季消费升温,据商务部,假期前三天重点零售企业粮油食品/饮料销售额同比分别增长22.0%/26.9%。具体到白酒行业,可分为三个场景来看:

1)宴席场景:需求旺盛。今年双节假期时间较长、可选择的宴席场次较多,带动婚宴需求集中释放。

2)礼赠场景:需求偏刚性。送礼需求在双节期间密集释放。

3)商务场景:需求仍在恢复过程中。

多家券商研究员认为,随着宏观经济复苏预期渐强,白酒板块估值中枢有望抬升,配合基本面逐步回暖,戴维斯双击可期。

其次是成长类板块中的半导体设备板块。

2022年末以来,随着上游晶圆厂扩产周期收缓、下游消费需求放缓,2023年全球半导体设备市场增速放缓。在这样的大背景下,国内外半导体设备公司股价也出现持续回落的走势。

同花顺iFinD显示,以整体法计算(剔除负值),2021年1月份半导体设备板块的动态市盈率超过140倍!最近2年多,半导体设备板块的估值持续下行,截至9月28日,动态市盈率仅为53.77倍,创下2018年以来的新低。

不过,受益于国产替代,中国半导体设备市场的周期性弱于全球。华西证券预计,随着下游晶圆厂订单和验证效率的提升,2022年至2025将是半导体国产设备的放量期,高增速有望延续。

国内半导体设备公司还受益于工艺制程的提升。相较于28nm制程,14nm更先进制程需要EUV光刻机进行制备,但在先进制程设备采购受限的背景下,先进制程扩产需要较成熟型号的光刻机配合多重曝光技术重复“涂胶-光刻-显影-刻蚀”等工艺流程,以做到更小线宽。

因此,刻蚀、沉积、涂胶显影等设备因为工艺的因素得以在14nm制程产线中得到更多的用量,需求量对比28nm制程提升明显。

上市公司的业绩表现也验证了上述逻辑。随着2023年上半年业绩的陆续披露,国内主流设备厂商在保持业绩高增长的态势下,也取得了显著的订单增长。

综上,随着全球半导体下行周期临近尾声,以及国内半导体设备行业持续高增长,国内半导体设备板块有望迎来估值反转。

最后是周期性板块中的电解铝板块。

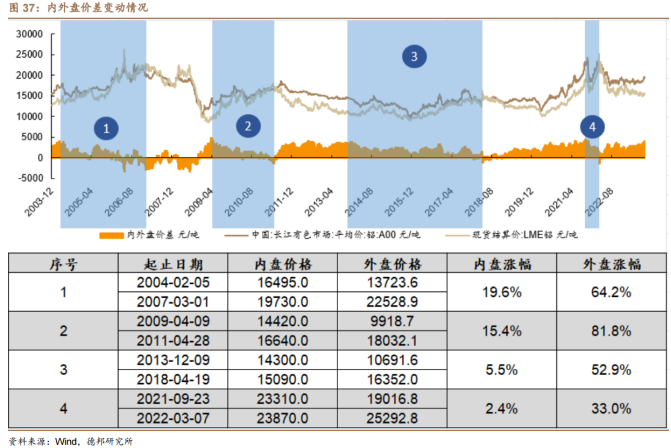

在历次电解铝内外盘价差高位下行的过程中,海外铝价涨幅多大于国内价格。2003年12月至今,电解铝内外盘价差最高4861.74元/吨。从价差变化来看,内外盘价差长期维持,但保持区间波动。截至2023年9月15日,内外盘价差约为4066.53元/吨,逼近高位价差。

投资周期性公司,主要关注其产品涨价的可持续性。如果产品价格持续上涨,股价也会跟随上涨。那么,电解铝的价格能否持续走强呢?下面我们就来看看电解铝行业的供需情况。

德邦证券预计,2025年全球电解铝产能将达7088万吨。伴随全球房地产市场规模逐步扩张、新能源汽车销量逐步提升、光伏装机逐步提升,2025年全球电解铝消费量约为7445.4万吨,对应缺口357.4万吨。

德邦证券认为,全球电解铝供应缺口持续扩大,或进一步催化国际铝价持续提升,内盘价格有望同步上行。虽然铝价还没有明显上行,但市场已经提前给出了预期。以云铝股份为例,截至9月28日,公司年内股价涨幅高达37.77%!

《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,可以关注微信公众号“道达号”,进行了解!

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

本期道达研选的参考研报如下:

华福证券-行业比较专刊:消费市场回暖,资源品价格上行

华泰证券-食品饮料行业专题研究:双节,宴席表现亮眼,期待持续改善

华西证券-半导体行业深度研究报告:半导体设备国产替代深化,行业增量空间广阔

德邦证券-有色金属行业电解铝:全球增量有限,国际铝价预期上行

(钱研君)

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

封面图片来源:每日经济新闻 文多 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112