每日经济新闻 2023-08-18 18:51:11

各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

今天A股市场继续调整,很多老铁关心一个问题:好久才能见底?对于钱研君来说,这个问题只能靠猜,而且也没有那么重要,投资最重要的事情始终是找到高性价比的投资机会。在钱研君眼中,现在的配置机会远大于风险。

6、7月份的时候,白酒板块的估值就很有性价比,而现在一些医疗细分赛道的估值也慢慢有性价比了,比如说骨科。接下来我们就来一起看看骨科板块的投资逻辑。

这里要提醒已经购买《道达研选2023》的老铁们,可以去道达研选专属圈子中查看骨科行业的重点上市公司。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

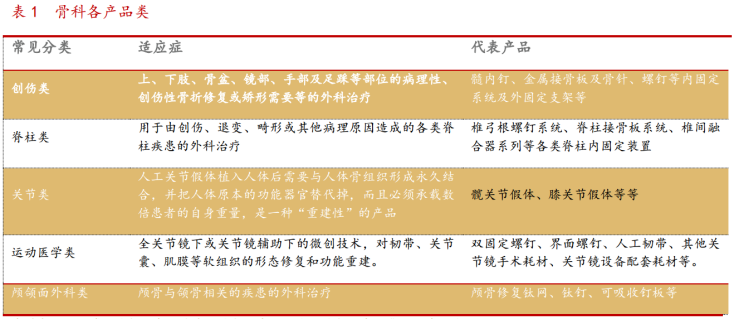

骨科医疗植入器械,是骨科医疗器械最主要的构成。目前,骨科植入器械按照植入治疗部位的不同分为五大类:创伤类、脊柱类、关节类、运动医学类、颅颌面外科类。

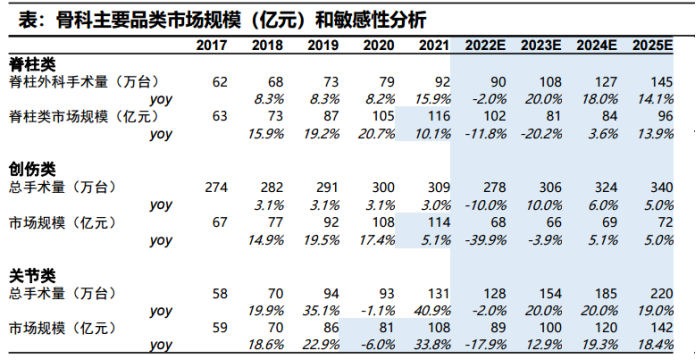

▲图片来源:截图自华西证券研报

从整体产业链来看,骨科器械的上游主要是加工工厂和材料提供商、中游主要是厂家、下游则是服务提供商,包括配送商、经销商以及终端医院。

就成本传导链条看,把临床医院终端的价格设置为100元,厂家把产品卖给经销商价格为25元至40元,厂家毛利率按70%计算,上游材料占厂家出货成本的按50%计算,则上游材料的价格约为3.5元至6元。

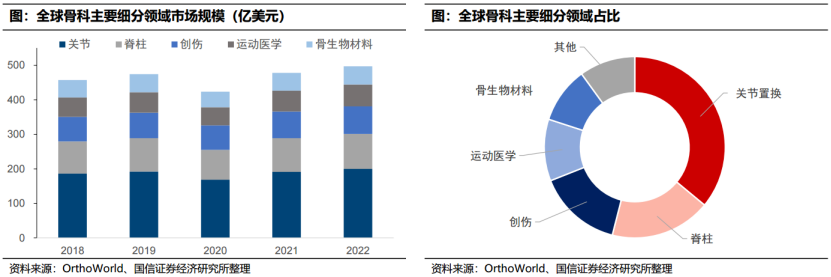

根据OrthoWorld统计,2022年全球骨科市场规模为555亿美金,同比增长3%~4%。国信证券预计,2023年是手术量逐步恢复的一年,供应链紧张的问题可能会逐步解决,全球骨科市场有望回到正常的增长轨道中。

从细分领域看,最大的细分领域为关节,市场规模达200亿美金,其次为脊柱、创伤、运动医学和骨生物材料。

投资者都比较关心集采政策对骨科行业发展的影响,下面我们就来具体看看。

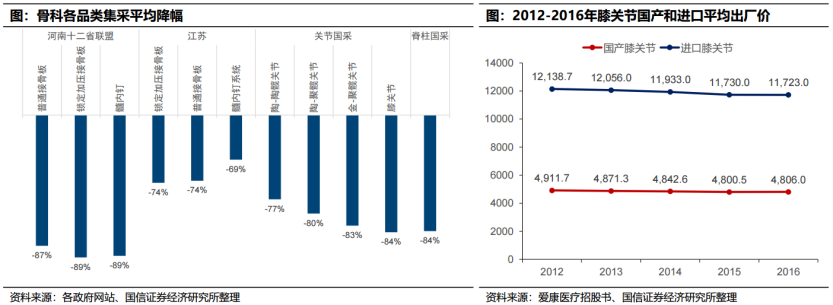

集采短期可能冲击多个骨科品类的出厂价。根据某上市公司招股书披露,国产膝关节过往平均出厂价在4800元左右,进口膝关节平均出厂价为11700元。考虑目前5000元左右的中标价格,进口膝关节出厂价将下调50%以上,国产膝关节考虑采用经销模式给予渠道合理利润空间,出厂价下调幅度会小于进口企业。

尽管出厂价的下调会降低企业的毛利率,但只要销量能够持续增长,那么企业的利润仍然能够保持增长。国信证券认为,骨科集采执行后,民众医疗负担及手术费用的减轻,这有助于更多刚性及改善型需求的释放。

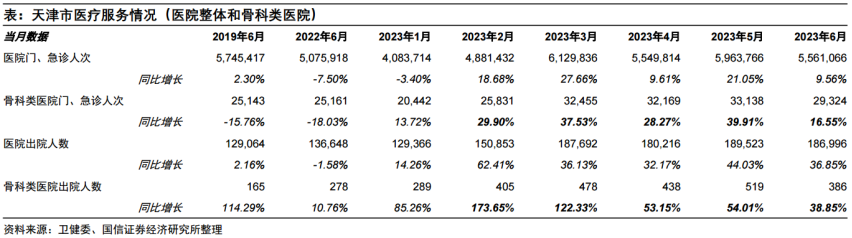

以天津市公示的全市医疗卫生机构门诊及住院服务情况,截至2023年6月,医院单月出院人数已经大幅超越2019年同期,门急诊人次也基本恢复至疫情前水平。而骨科类专科医院的数据显示,同期门急诊人次、出院人数均同比大幅增长,且快于医院整体情况。

从主要适应症人群和当前国内的年手术量情况来看,老龄化和消费升级需求也将驱动相关诊疗和手术需求增长。国信证券预计,集采后各类骨科手术量增速排名如下:关节类>脊柱类>创伤类,其中关节类手术未来3年的增速有望超过20%。

▲图片来源:截图自国信证券研报

从数据来看,集采政策下,骨科行业的国产替代加速,行业集中度也持续提升。

以广东省和江西省在国采首年意向采购量和第二年协议采购量来看,整体国产份额进一步增长:广东省自41%提升至54%,江西省自70%提升至77%。目前进口占据较高份额的地区仍较多,比如说上海市,首年意向采购量进口前5家占73%。凭借自主创新和优异质量,国产头部企业有望提升市场份额。

根据灼识咨询统计,按销售量计算,2020年髋膝关节市场中,进口品牌市场份额在50%上下。而在2021年的关节国采报量中,国产份额超越进口,且头部企业份额有所提升,国产CR4(行业前四)合计接近40%。

从上市公司财报来看,关节龙头公司也顺利实现以量换价。2022年关节集采结果已经执行,根据国信证券的统计,各公司实际业务经营中均显示关节销售量显著增长。国信证券预计,凭借成本优势和优异的产品质量,本土龙头公司的收入有望稳健增长。

最后总结一下,骨科市场广阔,大赛道孕育大公司,集采之后,国内企业有望持续提升市场份额。在道达研选专属圈子中,钱研君分享了骨科行业的重点上市公司,已经购买《道达研选2023》的老铁,请记得去查阅。

另外,!《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,可以关注微信公众号“道达号”,进行了解!

风险提示:1、集采续约降价;2、市场竞争加剧;3、创新产品研发和销售不及预期。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

本期道达研选的参考研报如下:

国信证券-医药生物行业骨科器械财报总结及行业专题:行而不辍,未来可期

国信证券-医药生物行业器械集采复盘系列二:骨科,集采影响持续出清,发展新阶段可期

华西证券-骨科行业深度报告:水大鱼大,老龄化下的市场持续扩容与政策推动下的头部集中

(钱研君)

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

封面图片来源:每日经济新闻 文多 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112