每日经济新闻 2023-09-01 19:06:56

各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

本周市场终于迎来了不错的反弹行情,钱研君这几周分享的白酒、骨科、工业气体这三个板块的整体表现还是不错的。其实,经过长达小半年的调整之后,A股市场上高性价比的投资机会越来越多。

在接下来的几个月,钱研君会继续和老铁们分享值得关注的好行业,本周我们来看一下乳制品板块的投资逻辑。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

相较于发达国家,我国乳制品行业起步较晚,但受益于经济快速发展,以及庞大的人口基数,我国乳制品行业快速发展,渗透率迅速提升,现已成为世界第二大乳制品市场。

根据生产工艺不同,可将乳制品分为白奶、酸奶、奶酪以及其他乳制品四大类。乳制品行业产业链条较长:

上游为奶源供应,包括牧草种植、饲料加工、奶牛养殖、原奶生产等;

中游为乳制品加工,将上游收购来的原奶经过各种工业加工为白奶、酸奶等各类乳制品;

下游为品牌门店、商场超市、便利店等各类销售渠道,将乳制品出售给B端消费者用于制作风味咖啡、奶茶,或者出售给C端消费者满足日常补充蛋白质等需求。

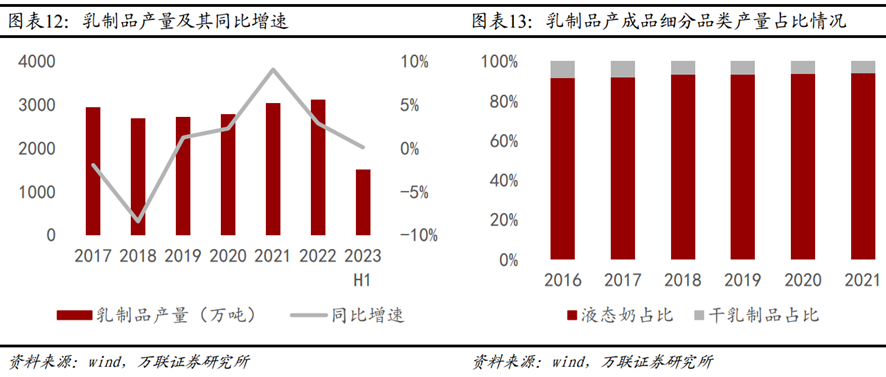

2022年,中国乳制品产量3117.7万吨,同比增长2.8%。2023年上半年,中国乳制品产量为1512.1万吨,同比基本持平。根据中国奶业协会的分类,乳制品加工后的产成品可分为液态奶和干乳制品,以液态奶为主。2016年至2021年,液态奶占比均超过90%,并总体呈上升趋势。

乳制品行业市场规模逐渐增加。根据中国奶业经济月报数据显示,除2018年受乳制品产量骤减影响、加工销售收入有所下降以外,其余年份呈缓慢增长趋势。2021年,乳制品加工销售收入达4687.38亿元。

我国人均奶类消费量逐渐提升,但达标率仍然较低,与世界平均水平有很大差距。2021年我国人均奶类消费量为14.4千克/年,仅达到全球平均水平的35.5%、亚洲平均水平的44.7%。随着居民生活水平提高,以及健康意识的增加,乳制品消费量有望进一步提升,行业市场规模有望进一步扩张。

我国乳制品行业集中度高。根据中商产业研究院数据显示,202年行业前三名企业的市占率合计高达48.7%。在常温奶领域,全国性乳企占据绝对优势,而在低温奶领域,受运输半径限制,区域乳企占优。

不少投资者认为,乳制品行业属于存量竞争,其成长空间有限。不过,国联证券并不同意这一观点,并从长期和短期两个维度进行了分析。

长期来看,在消费者健康生活意识觉醒,以及消费水平不断提升的推动下,乳制品行业加速向高品质、高附加值、高效率和可持续发展方向转型。

短期来看,在“需求、成本、政策”的三重驱动下,乳企的盈利水平和估值皆有望出现改善。

需求方面,动销有所改善。根据国联证券的样本统计,7月份乳制品动销环比增长4.99%,增速回升4.65%;同比下滑9.95%,增速下降1.69%。展望未来,三季度即将迎来中秋国庆消费旺季,消费者的消费意愿有望加速恢复。

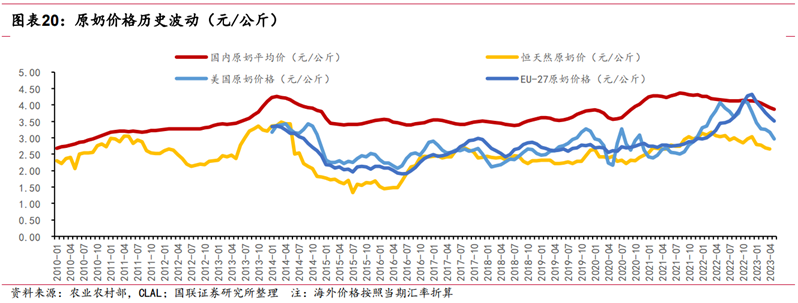

成本方面,奶价下行趋势不变。2021年9月至今,原奶价持续回落,目前跌至3.75元/公斤。国联证券认为,当前乳企行业资本开支仍在高位,未来两年随着新牧场建成投产,行业或仍处于供过于求格局。此外,欧美原奶与国内原奶的价差拉大,乳制品进口或回升,也对国内奶价形成压制。

政策方面,近期促消费相关的政策频出,乳制品需求有望加速修复。根据国联证券的统计,当前乳制品板块的估值处于合理水平。乳品板块过去10年估值中枢为33倍。历史上每轮高点,板块估值更是接近50倍。截至2023年7月31日,板块PE(TTM)为27倍,处于相对低位。

最后总结一下,在“需求、成本、政策”的三重驱动下,乳制品板块的情绪底已至。在道达研选专属圈子中,钱研君分享了乳制品行业的重点上市公司,欢迎大家关注微信公众号“道达号”,进行了解!

《道达研选·2023》进行了全面升级,将以“道达研选专属圈子”的形式分享优质研报资讯,并有60节投资必修课。对《道达研选·2023》感兴趣的老铁,可以关注微信公众号“道达号”,进行了解!

风险提示:1、消费者信心提振不及预期;2、原材料价格上行;3、食品安全问题;4、市场竞争加剧。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

本期道达研选的参考研报如下:

国联证券-饮料乳品行业:需求、政策、成本三因素共驱乳品行业向好

万联证券-乳制品行业深度报告:乳制品行业产业链图谱解析

(钱研君)

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112