每日经济新闻 2023-07-17 18:30:49

◎在林海川看来,对于宏川智慧以及公司所处的石化仓储行业而言,“并购”是企业发展的最佳路径:一是行业的政策严监管、审批自建周期较长,并购更容易实现扩张;二是公司过往已积累大量的并购经验,并购路径已然走通。

◎据林海川介绍,宏川智慧的码头储罐以并购为主,但化工仓库则是并购和自建“两条腿走路”,“我们也会在化工物流的其他领域去寻找更多发展机会,应该说并不完全是局限于目前业务”。

◎林海川表示,“大市值”需要给到企业时间去成长,他相信,东莞新兴的上市企业中主要以电子信息、高端制造等为主,它们有着广阔的市场前景,在市值方面相当有潜力。

每经记者|吴泽鹏 每经编辑|魏官红

■相关公司:宏川智慧(SZ002930,股价23.23元,市值105.48亿元)

■核心竞争力:基于优质赛道的双主业聚焦发展,形成了持续并购的成长路径,长期保持着竞争优势的动态平衡。具有区位布局优势、自有码头优势、仓储规模优势、指定交割库资质优势等

■机构眼中的公司:石化仓储龙头,高壁垒核心仓储资源持续扩张,双赛道并进打开长期空间

■所属概念:交通物流 仓储物流 石化行业

广东东莞松山湖畔,聚集着一批信息技术、智能装备、现代服务等类型的企业群,主打石化仓储综合服务的宏川智慧总部便坐落在松山湖北岸,这家企业在2018年上市的企业,是目前国内石化仓储赛道的龙头。

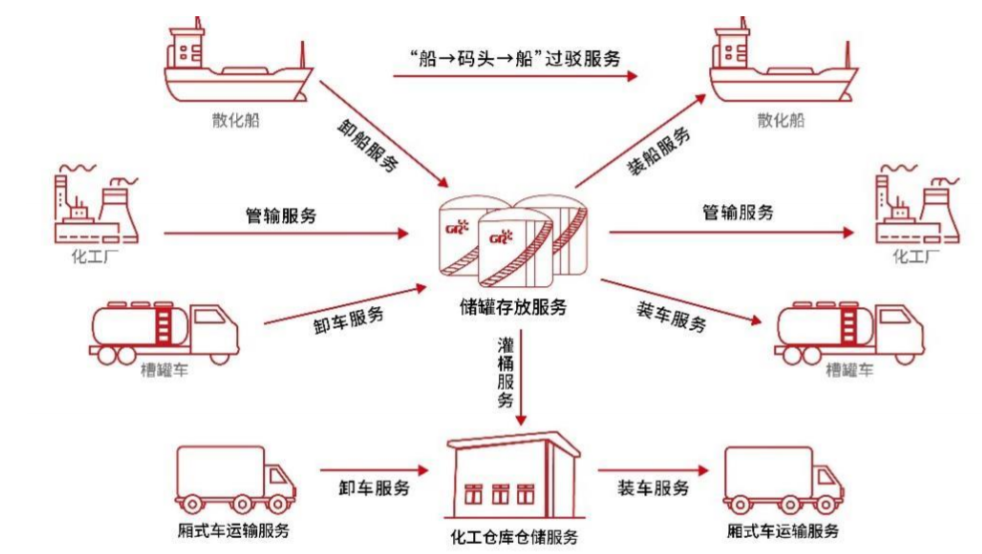

储罐、仓库还有码头,是石化仓储企业最核心的资产,也是公司业务开展的基础。

上市以来,宏川智慧采取并购的成长路径,不断扩大着储罐罐容等。

数据测算,2021-2022年度化工物流头部企业液体罐体量约占整个市场的28%;其中,宏川智慧罐容量是整个化工仓储市场的10.39%,体量可见一斑。

对宏川智慧董事长林海川的专访是在6月底,正值广东盛暑,闷热的午后让人容易感到困乏,附近楼宇装修传来的嘈杂声被隔绝在窗外,似乎少了些穿透力。距离约定的采访时间还有片刻,林海川已一身西装来到现场,刚结束午间运动的他仍精神饱满,保持着往常的温和儒雅,耐心地配合设备调试,一切准备就绪,我们的对话也就此开始……

“并购”,是宏川智慧身上最明显的标签之一。

自成立以来,宏川智慧先后并购了太仓阳鸿、南通阳鸿、福建港能、中山嘉信、常州宏川、常熟宏川、常熟宏智、沧州宏川、龙翔集团、成都宏智等公司。其中,除太仓阳鸿、南通阳鸿外,其余项目的并购均在2018年上市后完成。

在林海川看来,对于宏川智慧以及公司所处的石化仓储行业而言,“并购”是企业发展的最佳路径:一是行业的政策严监管、审批自建周期较长,并购更容易实现扩张;二是公司过往已积累大量的并购经验,并购路径已然走通。

石油化工产业链结构复杂、供需区域不平衡锁定了物流仓储的刚性需求。我国原油、成品油、醇类化工产品等消费需求保持旺盛,原油进口较大的同时,国内油田和石化开发区主要集中于东北和西北地区,而精细化工生产主要集中于华东和华南地区,平均物流运距2200km以上。这种供需地域的不平衡,为石化品物流业和仓储业发展提供了基础。

“码头储罐仓储行业的发展依托于储罐容量,容量越大,业务才能更多;同时,每个基地都有一定的服务半径,哪怕建得再大,超出了地区需求也就失去了意义。所以,要让储罐容量更大,我们就要去到更多的地方。”林海川说道。

宏川太仓阳鸿化工品储罐区 图片来源:企业供图

与此同时,危化品严管控、新建产能周期较长等因素提升了石化仓储行业以及企业地域扩张的准入门槛。据林海川介绍,新建批文本身比较难以获得,“即使拿到新建批文,也要面临很长的建设周期,从审批、筹建,到建设、验收,需要约6年的时间,周期太长”。

选择并购的路径,“扩容”可以有多快?以2022年为例,宏川智慧在这一年里完成了对龙翔集团、沧州宏川、金联川的三次并购,再加上对此前并购项目的罐容建设,到2022年度报告披露日,宏川智慧运营总罐容达到438.61万m³,而2020年度报告、2021年度报告披露日的运营罐容数据对应则是230.60万m³、383.63万m³。

图片来源:公司2022年年报截图

据中物联危化品物流分会统计,2021-2022年度化工物流头部企业液体罐体量约占整个市场的28%。国海证券研报分析测算,宏川智慧罐容量是整个市场的10.39%,为石化储罐细分赛道的龙头企业。

要将业务做到更多地方,并购是不二之选。但对于企业而言,在迎来业绩增长预期的同时,新的管理团队加入、整合并购库区不达预期等情况,也意味着不确定的风险因素在增加。

对此,林海川坦言,并购是一项复杂且具有风险的工作,“在任何的行业都是一样的,当中很容易出问题,有的是并购过程中选择出了问题,有的是资金出了问题,有的是后面的整合出了问题等”。

例如,据公开信息,同属粤港澳大湾区的一家能源行业上市公司,在2021年以近5亿元价格收购了一家仓储企业,但其在2022年报中对此计提了超6000万元的商誉减值准备。

对于宏川智慧而言,多次的并购已让其积累了大量经验,“我们对整个并购的过程,从挑选项目、洽谈、筹集资金、付款,到整合,都形成了宏川一整套行之有效的方案”,林海川对此并不避讳,“对于宏川而言,找到了适合自己发展的方式,所以大家也看到,上市后我们的并购推进得特别快”。

林海川表示,宏川智慧方面对并购模式颇有信心,“大家都知道,并购后最困难的是团队的整合,但是宏川形成了一整套针对行业项目的机制,对子公司施行‘中心制’,由总部集中管理”。

据林海川介绍,宏川智慧在总部设立了运营、商务、基建与采购、行政、财务五大管理中心,垂直对接新并购库区的对应部门,通过组织架构上的管理模式实现对新并购库区的快速整合和有效管控,从而实现并购后的人员稳定、经营正常、业绩增长。

“我们现在有十几个基地,当然未来会越来越多,但我们是通过总部的五大管理中心进行管理,而且是强管理,也就是部门的业务、人事和考核等,都是由管理中心来进行,确保并购后的管理整合顺利。”

当然,林海川也表示这并不是个人风格或是业绩压力影响,“我个人认为还是宏川形成了一个行之有效的系统,因为并购实际上并不是一个简单的决策过程,需要整个企业很多部门的参与,我们整个企业形成了这种能力”。

图片来源:企业供图

采访结束的几日后,宏川智慧再次宣布了新的并购项目,其于6月28日发布公告,提出拟以现金方式分别收购南通御顺100%股权、南通御盛100%股权,其下属公司易联南通拥有土地使用权、码头岸线、房产、74座储罐(罐容总计约62万m³)以及前述资产相关附属设施。公司在后续公告中称,基于易联南通所拥有的资产价值及其增值价值,本次交易对价合计约为7亿至10亿元。

根据统计,若上述交易成功落地,宏川智慧旗下的总罐容将达409万立方米(按持有比例加权计算),较之前增加17.89%。此外,《每日经济新闻》记者统计发现,这将成为宏川智慧自2018年3月上市以来的第10个收购标的。

储罐扩容的同时,宏川智慧在近几年明确了以化工仓库为“第二主业”的发展路线。

储罐和仓库稍有不同,前者以油品、化工原料等散装、液态产品为主,后者则是储存具有外包装的物品,或者固态产品;另外运输方式也有区别,码头储罐运输工具多是油船、槽罐车,化工仓库则主要依靠集装箱、厢式货车。

停靠的船只 图片来源:企业供图

林海川透露,码头储罐与化工仓库的仓储客户存在部分客户重叠,但是不多。“宏川智慧在第一主业(码头储罐)已经走上了一条持续发展的道路,在各方面形成了较强的能力。在这样的基础上,我们还有余力去进一步加快公司发展。另一方面,资本市场、客户等也有这样的期许,宏川智慧作为行业龙头,如果能够把化工仓库业务做起来的话,未来也能够为这个行业提供更多优质的服务。”

不过,无论是码头储罐业务,还是化工仓库业务,它们都处于强监管约束之下。对于行业企业而言,自建、扩建均不易,产能增长主要由并购驱动。2020年-2022年,宏川智慧各报告期末控股运营化工仓库面积分别是2.06万㎡、2.31万㎡以及6.49万㎡,其中2022年增加4.18万㎡,即是由并购沧州宏川、常熟宏智带来的增量;同时,宏川智慧旗下南通阳鸿、成都宏智等的化工仓库自建项目也在正常推进当中。

林海川介绍,宏川智慧的码头储罐以并购为主,但化工仓库则是并购和自建“两条腿走路”,“我们也会在化工物流的其他领域去寻找更多发展机会,应该说并不完全是局限于目前业务”。

图片来源:公司2022年年报

逐步实现码头储罐仓储、化工仓库仓储双赛道的并进发展,宏川智慧由此可以在石化仓储领域实现更全面的覆盖。用互联网思维解释,相当于掌握了化工行业的区域流量。在这样的条件下,公司是否可以向化工物流链条两端延伸,进一步打开成长空间?

对此,林海川表示,石化物流链中,仓储环节是门槛最高、资源属性最强的环节,“所以在仓储环节占据市场核心地位,让我们更容易进入化工物流的其他领域,我们也在做这方面的探索,比如说在化工仓库,我们在试行仓配一体化服务,码头储罐业务,也在研究延伸去其他环节发展的可能性”。

在采访中林海川提到,期望将上述罐容量的市场占比稳步提升,他表示,“我想公司目前应该是着眼成为一个高度聚焦化工仓储业务的龙头企业,但是未来会发展成提供综合性物流服务的化工物流服务商”。

除了是宏川智慧的董事长、总经理,林海川还是东莞市上市公司协会会长,采访接近尾声时,我们也就东莞上市公司的发展情况展开了交流。

林海川表示,上市公司协会调研发现,目前,东莞上市公司面临着普遍性的问题。首先,东莞作为一个制造业城市,企业非常多,“相对而言,城市空间比较小,城市建设用地的开发强度比较高,很多企业想进一步发展,但缺少物理空间”,此外,很多东莞的上市公司对出口依赖比较大,“所以在过去几年,对出口依赖度比较大的企业也碰到了一些困难”。

回顾东莞上市公司的发展历史,可以用“蝶变”来形容——过去,东莞多年保持着经济的快速增长,上世纪90年代起还与中山、顺德(现划入佛山市)、南海(现划入佛山市)被并称为“广东四小虎”,但若以“上市公司数量”为指标,东莞却并不凸显。

曾有报道分析,在1999年-2008年近10年时间里,东莞没有新增一家公司上市公司,到2017年底也不足30家。

不过,近5年来,东莞上市公司数量实现了翻倍增长,目前已近60家,2022年至今年5月更是新增13家,是腰部城市中增长数量最大的城市。同时,东莞目前的上市公司总数量在省内和国内都位居前列(排名分别为第3、第18)。

“这和东莞原来的产业结构相关,过去东莞主要是以外资企业、‘三来一补’的来料加工企业为主,这些企业总部很多在海外,以海外融资为主。本土民营企业中,早年以地产相关服务业为主,那时候本土企业上市确实少一些”,林海川分析称,但在2000年以后,特别在2010年以后,东莞的产业结构发生很大变化,“涌现很多先进的民营制造业企业,通过10年左右的发展,具备了一定的基础和能力后逐步实现上市,这也造就过去几年东莞上市公司数量的快速增长。”

上市公司数量增长的同时,东莞上市公司总市值却暂未驶上增长快车道,落后于深圳、广州,还排在佛山、珠海等城市之后。因此,如何实现“高质量发展”,成长为更大市值公司,成为东莞上市公司当下需要回答的问题之一。

对此,林海川表示,“大市值”需要给到企业时间去成长,与佛山等城市相比,东莞民营企业历史不长,同时他相信,东莞新兴的上市企业中,主要以电子信息、高端制造等为主,它们有着广阔的市场前景,在市值方面相当有潜力。

记者注意到,近年来,东莞连续出台《东莞市鼓励企业利用资本市场扶持办法》、《东莞市推动企业上市发展三年行动鲲鹏计划》等政策,推动东莞资本市场进入新阶段。东莞方面提出,力争到2023年,全市境内外上市公司总数突破100家。

内容无需标注

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112