每日经济新闻 2023-05-17 16:18:07

◎投资者加码日股,什么信号?

每经记者|蔡鼎 每经编辑|高涵

外资又“杀”回来了!日本正迅速成为最受外资青睐的发达市场。

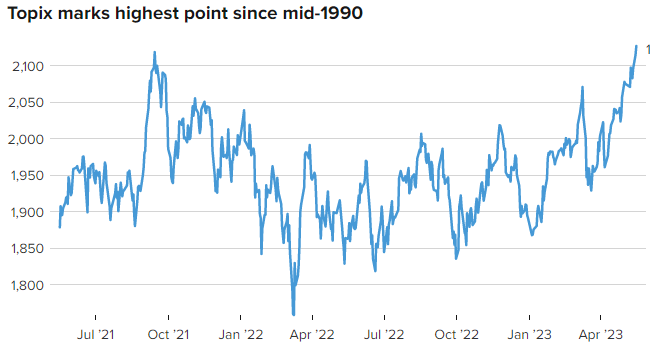

东京时间5月16日(周二),日本东证指数(Topix Index)收于2127.18点,创1990年8月以来(即日本泡沫经济崩溃以来)新高,该指数于5月17日(周三)继续走高。此外,日经225指数(Nikkei 225 Index)也于东京时间周三早盘上破30000点心理关口,创下2021年9月以来新高。

法兴亚洲股票策略师Frank Benzimra和Tsutomu Saito在周二的一份报告中写道:“这表明外资又回到了日本股市,表明了日本股市复苏的本质。基于基本面、强劲的国内需求和更慷慨的分红(股票回购加速),这与其说是一种持久的交易,不如说是一种广泛的预期好转。”

东证指数创33年新高(图片来源:CNBC)

对于日本股市后市,从高盛到麦格里的策略师们都表示,由于公司治理改革将提振估值,加上宽松的货币政策,日本持续牛市的理由是坚实的。

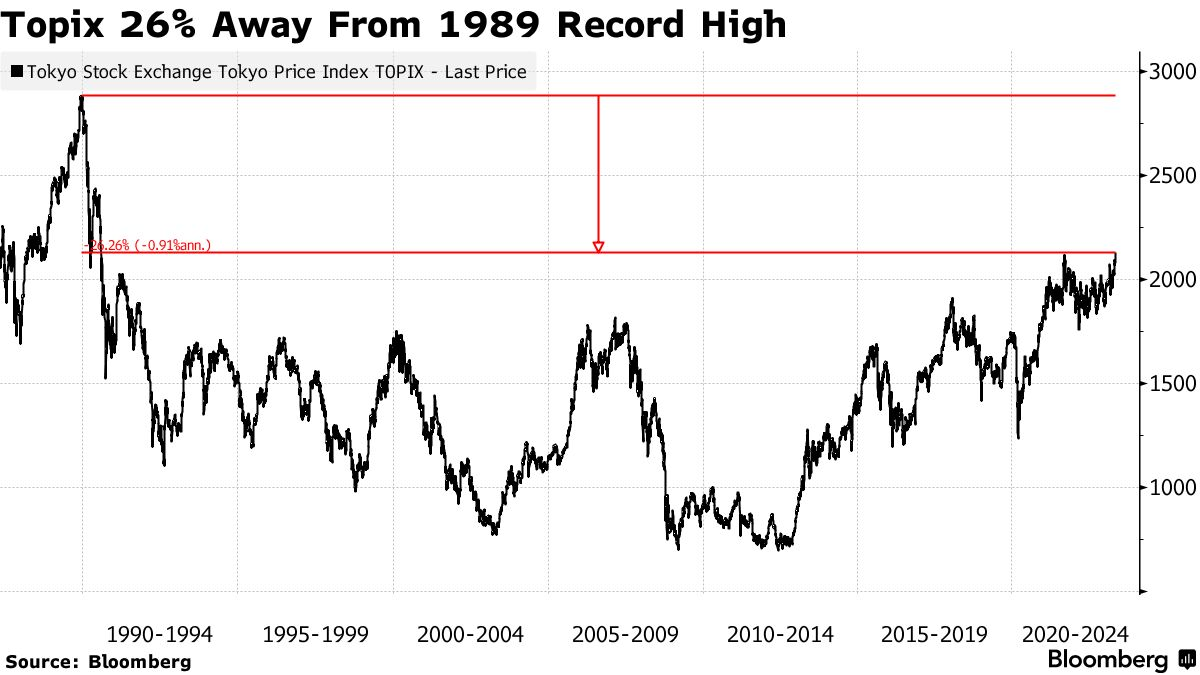

《每日经济新闻》记者注意到,尽管日本两大主要股指接连创下阶段新高,但东证指数较其在1989年年底创下的历史高点仍差了26%。由于过去几十年日本经济已经出现了根本性变化,因此东证指数何时才能刷新历史新高仍是个未知数。

法兴的数据显示,外资在今年4月份净买入了价值2.1万亿日元(约154亿美元)的日本股票,创出5年半以来的单月最大净买入额。该行补充称,日本企业仍然是日本股市最大的净买家,年初至今的成交量已经达到1.1万亿日元。

法兴的策略师补充称,他们目前维持增持日本股票的评级不变。他们预计,在新任央行行长植田和男的领导下,日本央行将把收益率曲线控制(下称YCC)区间扩大至10年期日本国债收益率目标(0%)上下100个基点。他们认为,这将“利好日元,但不会自动看跌日本股市,因为日元目前仍处于严重低估的区间。”两位策略师最后称,若日元对美元汇率波动区间扩大,那么日本企业将更具有竞争优势。

《每日经济新闻》记者注意到,在本轮日本股市连续上涨之前,率先将日本拉回大众视野的是美国知名投资人巴菲特今年4月初的日本之行。巴菲特当时接受日媒采访时表示,他打算增加对日本股票的投资,并表示他对自己持有的公司(包括日本五大商社)感到“非常自豪”。具体来看,巴菲特增持的日本五大商社分别为伊藤忠商事、三菱商事、三井物产、住友商事和丸红。

之后,日本这五大商社股价出现明显的上涨。有分析师指出,巴菲特最近的公开表态被认为是对投资日本的一种积极态度。在今年5月初举行的伯克希尔年度股东大会上,巴菲特也回应了他对日本五大商社的投资逻辑。“我们可能和这五家公司都有过业务来往。从整体来看,这些公司能够支付不错的分红,在某些情况下也会回购股票,我们也能很好地理解他们所拥有的一大堆业务,同时我们还能通过融资解决汇率风险问题。”

除了巴菲特外,4月初造访日本东京的还有美国对冲基金Point72创始人史蒂夫·科恩(Steve Cohen);对冲基金Citadel在今年早些时候则决定重新在东京开设办事处,据《金融时报》报道,Citadel正在申请日本市场的运营牌照。

对于日本股市后市,从高盛到麦格里的策略师们都表示,由于公司治理改革将提振估值,加上宽松的货币政策,日本持续牛市的理由是坚实的。此外,随着经济活动加速,长期受到通缩困扰的日本经济正面临着价格压力的复苏。

《每日经济新闻》记者注意到,在东京证券交易所呼吁股价低于账面价值的公司制定资本改善计划后,日本企业加大回购力度等新举措提振了市场人气。日本第一生命控股公司宣布了高达1200亿日元(约8.82亿美元)的回购计划后,公司本周一大涨;三菱于5月9日表示,将回购至多22亿美元的股票。

高盛策略师Kazunori Tatebe和Bruce Kirk近日在一份研报中写道,日本股市对这种结构性变化的预期,以及坚实的基本面,证明市场对日本股市的"看涨立场"是合理的。他们认为,考虑到入境旅游业复苏、强劲资本支出计划以及日本央行正在实施的宽松政策等积极因素,日本的前景强劲。

“日本目前已经进入一个2~3年的牛市,这是有支撑的。日本股市有广度和深度、流动性良好,而且企业盈利现在看起来很稳健,这将吸引更多的资金关注。”麦格理资本证券日本研究部副主管Neil Newman表示。

日兴资产管理公司(Nikko Asset Management Co.)首席全球策略师John Vail也表示,“相对于美国和欧洲,投资者对日本都持积极态度,因为日本没有面临迫在眉睫的衰退,而且股市估值非常低,它的表现很有可能超过全球市场。”

图片来源:彭博社

尽管创下33年新高,但东证指数距离其1989年年底创下的2884.8点历史最高点仍低26%。彭博社报道中称,东证指数何时才能创下历史新高仍是一个未知数——过去几十年日本经济发生了根本性的变化,包括人口减少和产业的成熟,这表明资产价格膨胀的日子已经一去不复返了。

东京时间今日(5月17日)早间公布的数据显示,因疫情防控措施的进一步放松提振了消费,日本今年一季度GDP增速超出预期,这一结果可能导致日本提前举行大选的预期持续存在,并可能使日本央行货币政策转向。

《每日经济新闻》记者注意到,尽管一季度GDP增速超出预期,但过去几个季度以来,日本经济一直在增长和收缩之间交替,新冠肺炎疫情后的复苏也落后于其他国家和地区。自2021年年初以来,日本GDP在9个季度中又5次出现收缩。

过去9个季度,日本GDP五次出现收缩(图片来源:彭博社)

日本内阁府周三公布的数据显示,今年一季度日本GDP折合成年率后增长1.6%,超出分析师预期。此外,内阁府对早先数据的修正也显示,日本在去年年底经历了一次技术性的衰退。

彭博社报道中称,好于预期的消费者和企业支出是日本一季度经济增长的主要推动力,但由于汽车和芯片制造机械发货量下降,报告期内净贸易数据拖累了整体数据。

尽管全球经济广泛低迷,但一季度日本经济增长仍快于预期,这也可能给日本央行带来些许安慰——新上任的行长植田和男正在考虑经济、薪资和物价增长的可持续性。在日本国内,更强劲的工资增长和政府额外的价格减免措施正在支撑消费的复苏。然而,工资能否跟上通胀的步伐还有待观察。到目前为止,日本的通胀粘性要比预期的更大。

巴克莱投资银行经济研究主管Christian Keller在发给《每日经济新闻》记者的置评邮件中指出,“日本央行强调,潜在的通胀趋势是决定是否修改以YCC为中心的政策的基础。日本潜在的通胀增强可能意味着,市场对日本央行修正YCC的低迷预期可能再次上升。不过至少在短期内,这一点可以与日本稳健的经济活动结合在一起。我们预计日本2023年剩余时间里,在后疫情时代流动性复苏带动私人消费增长的推动下,日本GDP将保持正增长。”

对日本来说,经济的下行风险主要来自对全球经济增长放缓的担忧,这是为了抑制通胀而加息的结果。海外需求疲软可能会对日本的出口造成负面影响,并将成为外资考虑在日本进一步投资的另一个担忧。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112