每日经济新闻 2023-04-28 18:51:13

◎4月27日晚间,通策医疗发布2022年年度报告。报告期内,公司实现营收27.19亿元,同比下降2.23%;实现归母净利润5.48亿元,同比下降21.99%;经营活动产生的现金流量净额6.7亿元,同比下降28.67%。

每经记者|许立波 每经编辑|杨夏

4月27日晚间,通策医疗(SH600763,股价119.20元,市值382.20亿元)发布2022年年度报告。报告期内,公司实现营收27.19亿元,同比下降2.23%;实现归母净利润5.48亿元,同比下降21.99%;经营活动产生的现金流量净额6.7亿元,同比下降28.67%。

同日发布的2023年一季报显示,通策医疗于报告期内实现营收6.75亿元,同比增长3.04%;实现归母净利润1.69亿元,同比增长1.49%;经营活动产生的现金流量净额1.57亿元,同比增长141.92%。

值得注意的是,2023年4月,影响口腔行业的重大事件——种植牙集采政策将全面落地,通策医疗董事长吕建明也在年报开头致全体股东的公开信中称:“我们预计观望现象仍会持续几个月,医生的抗拒心理需要一个调整期,患者对低端种植体的功效和售后服务会存有疑虑,但是客观存在的无比庞大的种植牙需求,会在2023年年内出现一个爆发点。”

通策医疗是一家以医疗服务为主营业务的上市公司,也是国内口腔医疗服务龙头,目前旗下共有73家医疗机构和1760名医生。

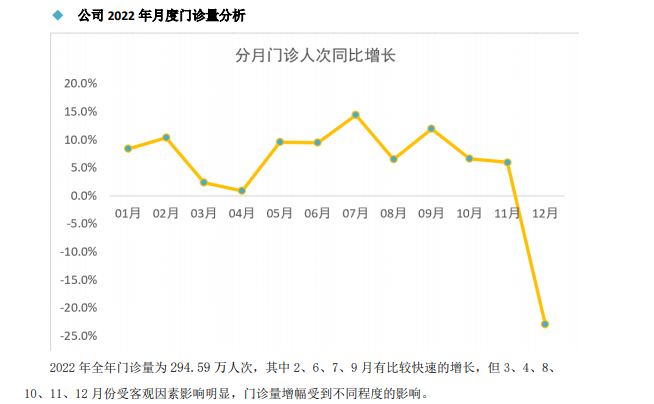

针对营业收入同比下降的原因,通策医疗解释称主要系客观原因导致医疗服务收入下降,从公司2022年月度门诊量的角度分析,全年门诊量为294.59万人次,其中2、6、7、9月有比较快速的增长,但3、4、8、10、11、12月份受客观因素影响明显,门诊量增幅受到不同程度的影响。

图片来源:通策医疗2022年年度报告

一季报则显示,2023年1月份受客观因素影响单月营收同比下降31.8%,2月份业务恢复正常,单月营收同比增长32.3%,3月份市场因受种植牙集采观望情绪影响,单月营收同比增长5.6%。

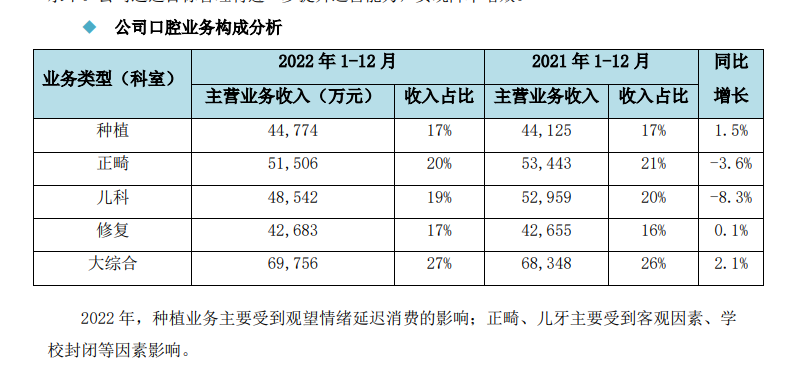

公司口腔业务构成按照不同业务类型(科室)分为种植、正畸、儿科、修复、大综合五类,2022年分别实现营业收入4.48亿元(同比增长1.5%)、5.15亿元(同比下降3.6%)、4.85亿元(同比下降8.3%)、4.27亿元(同比增长0.1%)、6.98亿元(同比增长2.1%)。其中,种植业务主要受到观望情绪延迟消费的影响;正畸、儿牙主要受到客观因素、学校封闭等因素影响。

图片来源:通策医疗2022年年度报告

在业务覆盖上,通策医疗具有很典型的地域特征,其所布局的医疗机构大多集中于浙江省。2022年,公司在浙江省内共实现营业收入24.80亿元,占比超过九成;此外,公司浙江省内的医疗机构,其毛利率也要显著高于省外(41.9%/24.06%)。

且从目前通策医疗的经营策略来看,也未有向省外大举扩张的迹象,正如吕建明所表示,医疗行业的属地化特征,给医疗机构异地扩张带来了巨大困难。通策医疗从一开始就摒弃了跑马圈地式的扩张模式,坚持“深挖洞,广积粮,缓称王”的方针,做强做大浙江大本营,全方位试错,探索医疗管理新模式,新思路。

展望未来的经营计划,通策医疗在年报中称,2023年是通策医疗全面变革的落地实施年,公司紧密围绕战略规划制订经营计划,确保业绩增长不低于25%。

近年来,对通策医疗所处的口腔赛道影响最为深远的无疑是种植牙集采。据了解,种植是一种缺牙修复方式,在老龄化加速和消费升级的刺激下,近年来种植需求正在快速上升。根据牙博士招股说明书,2020年国内种植市场规模为431亿元,2015-2020年行业复合增速为22.07%。

太平洋证券在研报中指出,在集采前,国内种植牙治疗费用大致在1万元/颗,种植费用中种植体占比最大,约为44%,第二大为手术费及麻醉费,约为25%,其次为修复材料(包括口腔修复膜和骨修复材料),约为13%,种植基台占比12%,牙冠占比6%。

种植牙集采政策落地,极大降低了种植牙医疗服务价格门槛。如福建省单颗种植牙总费用平均降幅预计超过50%、广东单颗常规种植牙调控目标为不超过4500元……

对此,通策医疗也在年报中称,目前,市场对种植牙集采仍处于观望中,但公司对种植牙集采非常重视:第一,向患者推出低价种植业务,推动通策高中低口腔超市的概念,提升市场占有率;第二,调整种植牙收费体系,“耗材和服务费”的标价方式更为透明地体现院区种植项目的收费标准。此外,在口腔行业的价格差异不显著的情况下,医疗服务质量是患者选择口腔医院最为主要的因素。

2023年以来,通策医疗针对医疗信息化企业和仁科技(SZ300550,股价17.59元,市值46.22亿元)“反复不定”的股权收购计划也曾一度引起资本市场关注。

如今,在经历“终止收购”、“拟重启收购转而变为参股”、“被交易所质疑是否存在市场操纵行为”等事件后,这一收购计划似已尘埃落定。

而在吕建明看来,入股和仁科技是其实现公司愿景的必然选择,“成千上万的下属机构和加盟机构不可能靠人与人之间的直接管理,通策医疗不能奢求旗下个个都是英才,三三制管理模式必须模板化、‘傻瓜相机’化,医生委员会对每个病历必须能有效管理并让其与绩效实时挂钩,而这些需求不可能靠拼凑的软件完成。”

封面图片来源:视觉中国-VCG41N1402568711

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112