每日经济新闻 2023-03-29 17:51:52

作为背靠西安交大背景上市的高新科技公司,博通股份上市19载,经历了披星戴帽、主业轮换、数轮重组失败,可能最为熟知和印象深刻的标签就是“壳资源”,以及过山车式的股价了。

2022年报一出,《每日经济新闻》记者注意到,尽管业绩平平,颇能折腾的博通股份主业经营和业绩似乎终于回到正轨,而其旗下核心资产也仅剩教育资产西安交通大学城市学院(以下简称城市学院)。

近19年的沉浮,博通股份是如何由高新科技公司成为仅有教育资产的“陕西壳资源第一股”?注册制下“借壳上市”正在加速被边缘化,如没有了借壳加持的博通股份,又将何去何从?

每经记者|张静 实习生 夏子博 西安 每经编辑|贺娟娟

不是在重组,就是在重组的路上。

作为背靠西安交大背景上市的高新科技公司,博通股份上市19载,经历了披星戴帽、主业轮换、数轮重组失败,可能最为熟知和印象深刻的标签就是“壳资源”,以及过山车式的股价了。

2022年报一出,《每日经济新闻》记者注意到,尽管业绩平平,颇能折腾的博通股份主业经营和业绩似乎终于回到正轨,而其旗下核心资产也仅剩教育资产西安交通大学城市学院(以下简称城市学院)。

近19年的沉浮,博通股份是如何由高新科技公司成为仅有教育资产的“陕西壳资源第一股”?注册制下“借壳上市”正在加速被边缘化,如没有了借壳加持的博通股份,又将何去何从?

最近几年没有传出借壳消息的博通股份,主业经营和业绩似乎终于回到正轨。

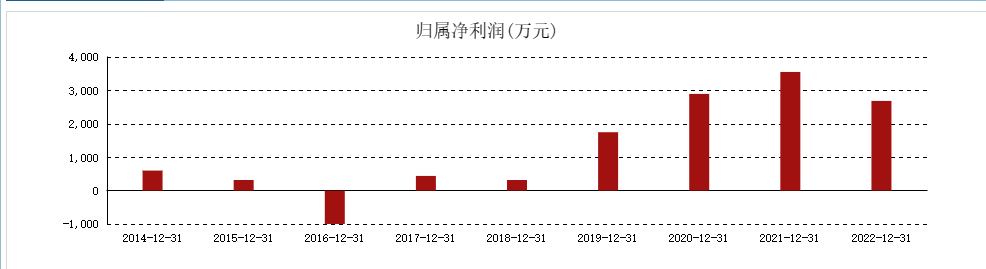

根据2022年年报,公司实现营业总收入2.37亿元,同比下降0.12%;归母净利润2684.60万元,同比下降24.42%;扣非净利润2621.09万元,同比下降24.89%。

如果仅从2018年开始看,博通股份似乎是一家稳步上升的“小而美”的上市公司,其2018年—2021年期间的营业总收入分别为1.79亿、1.84亿、2.06亿、2.38亿,扣非净利润分别为2.73万、1519.25万、2793.46万、3489.43万,成长能力与盈利能力虽谈不上出色,但至少没有亏损。

然而,如果再拉长时间线来看,博通股份从2004年上市以来的十多年,其业绩一直不乐观,直到近几年才逐渐“安贫乐道”。

根据年报数据,博通股份在2004年上市后第二年便亏损,2005年归母净利润亏损高达6969.18万元,2004年-2017年间,其归母净利润有6年均为亏损状态,而扣非净利润更是10年均是亏损状态。

即便是盈利的年份里,其业绩表现亦是整体平平,2007年归母净利润为929.51万,2011年为1487.28万元,2012年1628.37万元,2013年1053.75万元,2014年600.12万元, 2015年317.87万元,2017年为439.45万元。

在此期间,因为三年连续亏损,博通股份更是披星戴帽,处在亏损退市边缘。直到2018年凭借旗下民办院校经营才开始稳住经营业绩的基本面,归母净利润和扣非净利润整体呈向上趋势。

同时,博通股份在上市以来资产负债率亦逐年走高,从2004年的35.62%上升到2010年的83.36%,此后至2022年,其平均资产负债率为近70%。

此外,每经记者注意到,博通股份2004年上市以来竟然没有分过一次红,部分原因在于其自上市之后基本是小赚大亏,其未分配利润从上市起的第二年2005年开始,一直到2021年均为负,不足以支持分红。

博通股份的股价走势也很有意思,多年不温不火,自2013年作为壳资源开始了轰轰烈烈的数轮借壳重组,股价才随之跌宕起伏。

具体来看,其股价从2013年4月的11.41元/股随着一系列重组消息披露一路走高,最高达到61.91元/股。

博通股份的最后一次正式重组消息定格于2016年中软国际项目,之后便归于平静,股价也由2016年11月61.91元/股的高位逐渐滑落到2018年8月的18.38元/股,截至2023年3月28日收盘,股价为24.89元/股。

业绩多亏少赚、小赚大亏背后,每经记者注意到博通股份作为拥有高新科技背景而上市的公司,自从2004年上市后,其主营很难谈得上专注,且似乎一直“不务正业”。

2004年,作为背景为西安交大的高新科技公司,号称以计算机软件、系统集成以及解决方案为主打业务的博通股份登陆上交所,其最为被资本市场和投资者关注的就是公司西安交大的顶级高校背景及强科技属性的主营业务。

但博通股份上市后主营业务摇摆不定,其主营业务业绩表现乏力。由此,其主营由最初的“科技型”业务扩大至饮料、教育、工程等与主营无关的领域,主营的调整也让其逐渐失去了原来科技型企业的光环,转而陷入多年亏损的局面。

以2007年报为例,公司主营业务收入中占比最大的为果汁加工,1.5亿元的收入占到了全部收入的51%,其次为基础建设、教育,软件只有3800万元的收入,仅占12.7%。

在2010年经历了披星戴帽后,博通股份的主营业务开始逐渐向软件和教育集中,其先后在2011年与2013年转让了浓缩果汁业务和基础设施业务的子公司。

到了2015年前后,博通股份原本主营的计算机信息技术业务也开始逐年萎缩,高等教育接棒成为公司主要盈利点。根据公司2022年最新年报,公司旗下民办院校西安交通大学城市学院的学费及住宿费营收为2.36亿元,占到了其主营业务总收入的99%,计算机业务仅剩1%。城市学院成了博通股份旗下唯一的核心资产。

图片来源:西安交通大学城市学院官网

不过,记者注意到,此仅剩的核心资产亦存在潜在风险,尽管旗下民办院校2022年营收上涨,但其净利润为3936.43万元,却比上年同期减少14.16%。年报中解释利润下降原因为教职工薪酬支出、土地使用权无形资产摊销等教学成本的增加。

同时,根据《中华人民共和国民办教育促进法》规定,现有民办学校按《民办学校分类登记实施细则》规定重新选择登记为非营利性与营利性学校,过渡期限为2017年9月1日至2022年9月1日前,大限已至,城市学院的性质对博通股份至关重要。

因为一旦选择登记为非营利性民办学校,根据规定举办者不得取得办学收益,学校的办学结余全部用于办学,以目前城市学院的业绩贡献度,直接影响到对上市公司业绩的盈亏。

每经记者注意到,其实早在2018年博通股份曾召开第六届董事会第四次会议,审议通过城市学院选择登记为非营利性民办学校。但是新规发布,该提议被搁置,目前上市公司仍在与相关部门沟通,慎重考虑决策中,待相关政策、内容和事项明确后再做出选择决策。

就城市学院性质的登记问题,记者联系采访了博通股份,对方回应以发布的公告和年报为主。

博通股份一直是借壳上市的“顶流”,甚至被称为“主板里已绝版了的袖珍国资委壳资源”。两个原因,首先是小,总股本6245万股,市值仅15亿,国资西安经发集团持股仅20.60%,利于借壳公司控盘;

其次是纯,公司主营业务结构简单,城市学院收入占比达99%、股权结构简单清晰,为纯国资控股,并且目前联营公司仅剩西安博捷科技发展有限公司尚未注销,关联企业较少。

因此,博通股份曾先后多次重组,但均宣告失败,如今回头再看,频繁的借壳重组实在算不上一门好生意。

2013年8月,博通股份披露了购买陕汽集团股份有限公司100%股权的重组预案,预计标的资产价值约为30.83亿元。但由于陕汽集团的“股权特殊性”,该重组方案在4个月后被迫终止。随后在次年重启,但仅仅3个月后再次宣告流产。

两次重组流产后,博通股份在2016年年初披露了一项收购南京芯传汇100%股权的重组方案,标的公司主营航空电子信息系统软件产品及技术解决方案、物联网应用及解决方案。然而,这一重组计划在9月未获得股东大会审议通过,博通股份随即寻找新的目标资产。

同年8月初,博通股份又宣布拟以39.07元/股的价格向中软国际定向增发1.62亿股,购买中软国际科技和上海华腾软件各100%股权,初步作价为63.31亿元,引发市场强烈关注。

若上述交易完成,中软国际将成为博通股份的“新东家”,并作为首批境外上市的红筹企业通过IPO、并购重组回归A股市场。然而,仅在一个月之后,上述重组计划因政策原因存在重大不确定性而宣告终止。

图片来源:VCG111423630524

最近一次重组消息是在2018年8月,公司公告称,经开区管委会与中科迪高投资有限公司就毫米波雷达生产项目(拟作为招商引资项目)进行了洽谈,中科迪高提出希望收购经发集团所持有的博通股份全部股权,之后重组计划无疾而终。

多次拟借壳重组最终都未实现,博通股份近年亦鲜有相关消息传出,似乎终于归于安分,但关于博通股份的重组预期,依然是市场关注的焦点。

记者注意到,在中软国际重组项目中,博通股份曾透露更换标的原因:一是大股东考虑国有资产增值,相比收购南京芯传汇,中软国际资产盈利能力更强,而且与上市公司现有业务有协同效应。另一方面中软国际主要研发基地在西安,能带动当地产业的转型升级。

这意味着,对于控股博通股份的地方国资而言,博通股份重组更倾向于“借壳式招商”,即“上市公司壳资源不浪费不离省”,注入资产优质且要能有利于地方产业和经济。

但问题在于,随着注册制时代来临,壳资源正在加速贬值,A股借壳上市交易数量持续下滑。同时,监管部门亦对借壳上市的审核保持从严审慎态度,借壳上市过会率低,审批难度加大。

资深投行人士王骥跃告诉每经记者,“当下资本市场壳资源供给远大于需求,所以壳价值持续下跌,2022年全年过会3单借壳。在此背景下,成为壳是因为公司本身出了问题。在公司经营出问题的情况下,能够被借壳其实是股东的幸运,总好过一直烂下去。但成为壳和能被借壳是两码事,供远大于求,被借壳属于偶发事项。”

博通股份如要继续重组,显然或面临借壳边缘化导致的标的估值问题及更高的审核门槛,借壳已然不是门好生意。那么,上市多年来主业轮换,业绩乏力,目前又仅有存在不确定性的民办院校资产的博通股份,未来又将何去何从?

就上述问题,记者亦联系博通股份董秘办进行采访,相关人士则表示,公司业绩不好低调,有关公司经营情况都已在年报中披露,没有更多信息可以提供。

封面图片来源:VCG111423630524

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112