2023-02-21 13:16:10

每经特约评论员 傅奕蕾、施懿宸

每经编辑 黄宗彦

绿色金融的发展离不开完善的激励机制。当前,我国绿色金融发展在政策激励与引导下取得了相当的成绩。特别是各绿色金融改革创新试验区因地制宜,依据自身经济发展情况,探索出了多种绿色金融激励措施,有效地推动了绿色金融相关实践,丰富了绿色金融产品。

随着“双碳”目标深入推进,绿色金融应当发挥更重要的作用,而这更需要进一步完善绿色金融激励政策,为绿色金融发展注入新的动力。

一、激励措施的重要作用

本文所提激励措施是指为引导、推动产业或特定经济活动的发展所实施的系列鼓励性、支持性手段。

关于激励政策对经济发展所起作用的相关研究较为丰富,多有研究证明激励措施对经济稳定、资源配置、产业结构优化等具有指引调节作用,但该积极作用的发挥受到多个外部条件的影响。

一是激励政策对经济的引导与推动并不始终有效,有研究表明激励措施对企业生产率的影响呈现显著的倒U型非线性关系,即在合理的财政奖补即税收优惠环境下,激励措施能够有效激发企业生产效率,带动企业经济稳步增长,而当超过临界强度时,政府的财政收入或将入不敷出,使得公共品供给减少,激励措施的调节成效随之递减。

二是不同的激励措施其发挥的作用不完全一致。以财政奖补与税收减免为例,财政奖补是政府于项目运行中给予的直接现金资助,作用更为直接迅速、执行成本较低;税收优惠是于项目后期从纳税义务中扣除税收减免的间接支持,对于鼓励企业自主创新决策、配置社会福利更具针对性效力。总体来看财政奖补在培育经济新增长点、调整供需结构、保护特定产业及地区经济发展方面发挥重要作用,税收优惠主要集中于促进科技创新和扩大投资,促进企业高盈利能力获得长远发展。

三是同样的激励措施面对不同产业,效果也不尽相同。激励作用于产业效应方面,战略新兴企业与重点产业或率先感受资源导向与产值变化,财政、税收优惠将有效激发相关绿色产业目录内的项目研发主动性,为企业创新绩效与新产品产销注入关键力量。

二、当前地方发展绿色金融的主要激励措施

在地方绿色金融改革创新的过程中,激励政策也发挥着积极作用。地方绿色金融改革创新试验区是绿色金融的积极探索,纵览各地区推动绿色金融发展的主要措施,激励机制的设计成为共性特点。同时又因绿色金融改革创新试验区地区经济发展特色不同、经济基础不同,绿色金融发展侧重点有差异,由此其激励措施在激励对象以及激励形式上也存在不同。总体来看,地方推动绿色金融的激励政策主要聚焦在金融机构、金融产品及融资主体等。

1. 金融机构激励:重在吸引机构集聚

根据金融集聚理论,金融参与者倾向于在某一特定区域内进行集中交易并形成规模经济,金融集聚是资源系统与地域环境的有效结合,对地方经济保质增速有积极影响,为此为进一步推动绿色产业链与金融链深度融合,激励机构集聚成为绿色金融激励机制的重要手段。如浙江省湖州市、江西省赣江市、甘肃省兰州市、新疆维吾尔自治区等绿色金融改革创新试验区为金融机构集聚带动地方绿色金融发展,给予了财税补贴、一次性奖励、考核激励等鼓励措施,以吸引全国性金融机构总部、绿色金融专营机构等注册迁入并活跃投融。

财税补贴及一次性奖励多用以吸引各类金融机构落户,根据金融机构规模及业务量给予不同比例及额度的税收减免及资金奖励;考核激励旨在鼓励金融机构对当地绿色发展的金融支持给予量化鼓励,引导金融资源向绿色领域倾斜。

2.金融产品激励:重在鼓励创新、共担风险

鼓励绿色产品研发、共同承担绿色金融产品创新中的不确定性,是面向金融产品激励制度的共同特点。主要激励手段包括一次性奖励、贴息、再贷款、保险补助等。

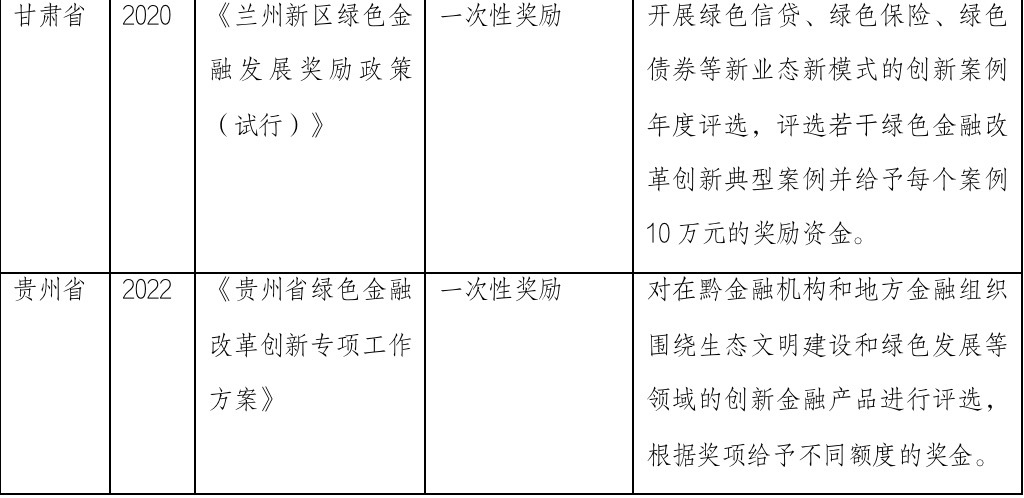

表 1 绿色金融产品创新激励手段示例

3.企业主体激励:重在降低成本

降低企业经营成本对企业将产生吸引力。绿色金融激励政策中对企业主体的激励也较为多元,浙江、广州及甘肃省通过一次性奖励、补贴等方式激励企业的绿色经营行为,如通过评选、认定等方式面向绿色表现突出的企业给予奖励资金,在面缓解企业个体内部转型压力的同时示范拉动行业整体绿色变革。补贴则以风险补偿的角度激发企业绿色转型的主观能动性,缓解企业对于试错及沉没成本的顾虑。《广州市黄埔区 广州开发区促进绿色金融发展政策措施实施细则》对获得银行业金融机构及6个月以上小额贷款公司绿色贷款的企业,按其贷款金额的1%给予贴息,进一步释放企业融创过程中的资金压力及流动性风险。

三、绿色金融激励机制的发展展望

一是在激励方向上,从“激励绿色金融萌芽”向“激励绿色金融精准发力”与激励“转型金融”转变。

在绿色金融改革创新试验区的激励政策已取得成效、绿色金融的政策导向更加强调规范性、绿色金融发展的市场自主性逐步提升等综合背景下,绿色金融的激励政策需要从以激励绿色金融萌芽为目标,向激励绿色金融精准发力转变。

绿色金融精准发力是指充分发挥金融有效配置社会资源的机制,以构建多层次、多渠道的绿色金融服务体系为抓手,防止“漂绿”风险,确保绿色金融流向真正低碳、绿色的核心领域。激励绿色金融精准发力,可将金融产品设计与项目碳减排量或绿色评估挂钩,例如贴息优惠将根据项目发电量计算碳减排量、根据环境效益划分项目绿色等级,赋予碳减排效果好、环境效益佳的“深绿”项目更低的绿色贷款利率。

激励转型金融投放是对绿色金融支持薄弱环节的有效拓展,工信部、发改委、环境部联合印发的《工业领域碳达峰实施方案》提及需建立符合绿色低碳发展要求、响应资源节约、综合利用的优惠税收政策,对于相关高耗能、高碳排的工业领域而言,激励政策延申至转型端有利于加快行业创新升级、完善能耗计量、环境成本内部标准化,提升绿色金融与碳市场服务能力。

二是在激励手段上,需要货币政策与财政政策综合施策。

货币政策、财政政策“双发力”是保障经济稳健运行,推动绿色金融创新发展的有效激励方式。

货币政策激励在总量化目标下,有利于通过专项再贷款等手段精准支持特定领域,以央行推行的碳减排再贷款支持工具为例,银行金融机构首先通过风险方法学评估自主向重点领域企业提供碳减排贷款,再向央行申请低成本资金支持并获得合理利差,在风险可控下货币政策带来较为稳定的项目效益,有利于激励金融机构集聚、撬动更多的社会资源促进绿色金融发展。

财政政策激励在结构化目标下,有利于通过补助、贴息、税收、奖励等手段激励产业绿色升级,其主要目标仍然在于解决外部性的问题,譬如财政政策通过对产生正外部性的绿色环保企业给予补贴等激励优惠,对产生负外部性的污染企业给予赋税等约束措施,利用公共财政缓解环境成本内部化的问题。

三是在激励协同上,要以激励和约束并行,以反应鼓励发展与强制约束的差异性。

除持续推动转型环境效益成本内部化外,还应激励企业加快绿色技术自主创新,同时防止企业通过“搭便车”、污染产业转移等方式诱发市场资源配置失灵。通过加大绿色金融监管力度与法制建设,提高企业“洗绿”或违约成本,当前《银行业保险业绿色金融指引》中提出的针对环境、气候风险客户名单实施授信限制与重点监管是有益尝试,未来还可以通过明晰贷款人责任制度等约束机制进一步提高发展绿色金融的主动性。

作者傅奕蕾系中央财经大学绿色金融国际研究院研究员,长三角绿色价值投资研究院研究员;施懿宸系中央财经大学绿色金融国际研究院高级学术顾问、中财绿指首席顾问

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112