每日经济新闻 2023-01-19 22:14:59

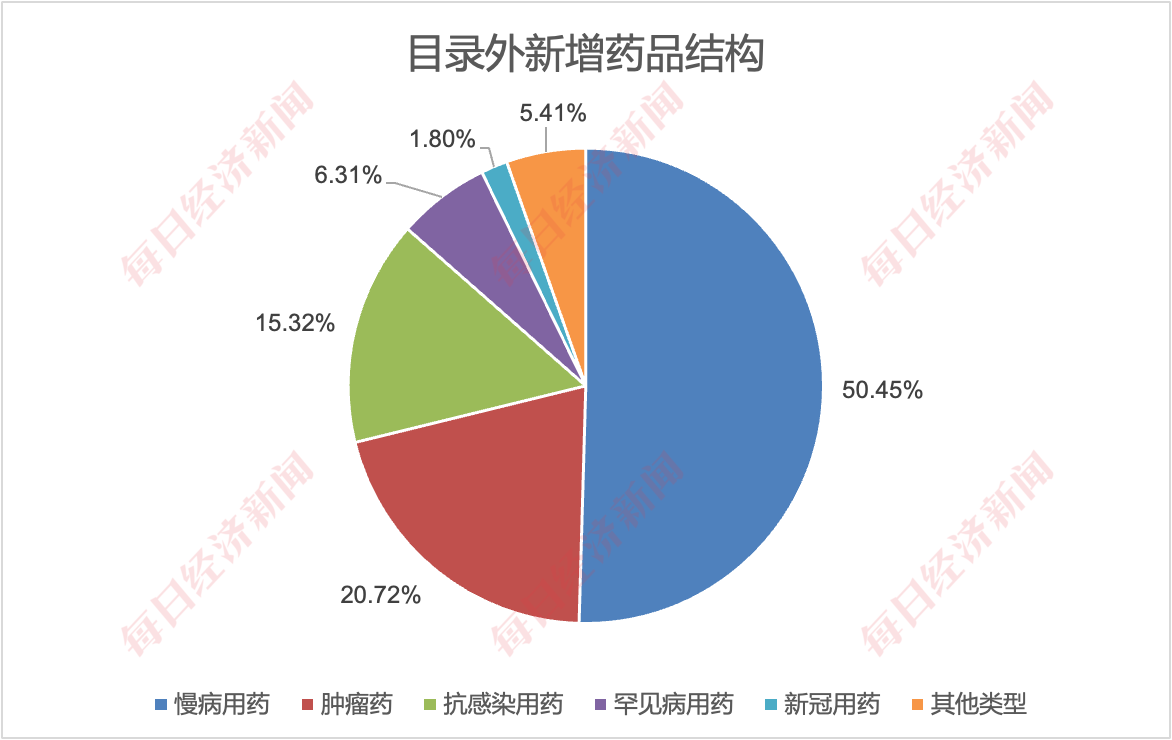

◎1月18日,国家医保局召开发布会,2022年医保谈判结果揭晓,147个目录外药品参与谈判或竞价的成功率高达82.3%,创历年新高;新准入的药品价格平均降幅达60.1%,与2021年基本持平。新增进入目录的111个药品中,慢性病用药过半,肿瘤药紧随其后,23个2022年上市的新药加速跑进医保目录。

◎1月19日开盘,创新药板块异动拉升,截至收盘,创新药企业股价普涨,并未出现大面积悲观反应。这在一定程度上源于2022年国家医保谈判“降价温和”。

每经记者|林姿辰 金喆 每经编辑|杨夏

1月18日,国家医保局召开发布会,2022年医保谈判结果揭晓,147个目录外药品参与谈判或竞价的成功率高达82.3%,创历年新高;新准入的药品价格平均降幅达60.1%,与2021年基本持平。新增进入目录的111个药品中,慢性病用药过半,肿瘤药紧随其后,23个2022年上市的新药加速跑进医保目录。

因为本次谈判过程极尽保密,市场对结果分外关注,尤其是国产创新药的谈判结果,几乎左右二级市场估值。在经历了2022年疫情反复、融资收紧、临床试验几度停摆后,参与谈判的药企都想在2023年重振旗鼓,先在医保谈判中讨个彩头。最终,24种国产重大创新药品被纳入本次谈判,20种药品谈判成功。

让国产创新药企等了许久的春天,真的要来了?

图片来源:记者根据公开资料制图

1月18日下午3点,国家医保局就前期医保谈判情况召开新闻发布会,此时距离医保谈判结束只有10天。尽管公布速度比往年快半个月左右,临近年关,很多企业还是觉得“等不及”,私下托相熟朋友打听结果公布时间;而在医保局官网正式挂出最新版医保目录文件前,已有多家企业的报喜稿陆续亮相。

其中,外企最为积极。据《每日经济新闻》记者不完全梳理,截至18日下午5点,武田中国、礼来、渤健已在公司微信公众号上宣布入保结果,药物涉及罕见病、肿瘤疾病、糖尿病、自身免疫性疾病等病种。

本土企业中,远大医药(HK00512,股价4.87港元,市值172.86亿港元)宣布旗下的北京远大九和药业有限公司,其与瑞士诺华合作的哮喘领域创新治疗药物——恩卓润、恩明润三个品规全部列入新版医保目录,且恩卓润是进入医保的国内唯一治疗哮喘的三联制剂。

亚盛医药(HK06855,股价23.80港元,市值63.11亿港元)的公告显示,公司原创1类新药奥雷巴替尼片(商品名:耐立克)纳入国家医保目录,医保支付范围为限T315I突变的慢性髓细胞白血病(CML)慢性期(CP)或加速期(AP)的成年患者。

“每年的医保目录谈判如一场科举,相关企业如进考场的考生,结果出来时则是各企业的广告时间。”19日凌晨,对外经济贸易大学保险学院教授于保荣在朋友圈感慨道。

实际上,国内创新药企业一直是医保谈判中最受关注的考生。从近两年国产创新药纳入医保的情况来看,国产重大创新药品进入目录的成功率正在不断提高。2021年与2022年共有47个国产创新药参与医保谈判,其中42个产品谈判成功,谈判成功率达到90%,远高于其他普通药品。

此前国家医保谈判情况 图片来源:粤开证券研报截图

今年,有24种国产重大创新药品被纳入谈判,20种药品谈判成功,成功率为83.33%。

目录外重点品种药物首次谈判结果(部分)

图片来源:记者根据中金医药、国家医保局官网文件制表

医保谈判药物经济学专家组长、北京大学教授刘国恩则表示,国家医保目录调整有力支持了药品创新。新药入保时间持续提速,2022年新增加的108个谈判/竞价药品中,有105个是2017年1月1日后上市的(5年内),占比达到97%以上,其中有23个是当年上市的(22%,超过五分之一)。

与往年一样,新版医保目录会于3月1日正式落地,这些价格厚道的创新药品搭上医保快车,将到达更多患者手中。参与过多次医保谈判相关工作的企业人士,还会在这种时刻感到幸福。

一位信达生物(HK01801,股价42.50港元,市值652.12亿港元)的工作人员在朋友圈感慨,“我们的小太阳达伯舒今年成为唯一拥有胃癌医保的PD-1药物了。胃癌和食管癌是我们常说的‘穷病’,患者大多是农村地区的,近几年年轻女性中的发病率也日益增长。马上医保可以报销了,更多老百姓能够‘敢用’‘用得起’了。真好。”

作为一年一度的国内医药盛会,每年医保谈判结果既关系到每个家庭的用药账簿,也关联到企业产品在市场中的存在感和对应收入。因此,谈判失败的企业也受到很大关注。

今年,不少明星产品没有进入新版医保目录。例如康方生物(HK09926,股价46.80港元,市值393.61亿港元)的卡度尼利单抗注射液,这是首个国产双抗、全球第一个获批上市的基于PD-1的双特异性抗体,可用于治疗既往接受含铂化疗治疗失败的复发或转移性宫颈癌(R/MCC)患者,没有出现在最终目录中。

另外,百济神州(SH688235,股价160.51元,市值2169亿元)的注射用司妥昔单抗、注射用贝林妥欧单抗,药明巨诺(HK02126,股价5.75港元,市值23.63亿港元)的CAR-T产品瑞基奥仑赛注射液,复宏汉霖(HK02696,股价14.90港元,市值80.98亿港元)的斯鲁利单抗注射液,思路迪及康宁杰瑞(HK09966,股价12.84港元,市值120.66亿港元)合作的恩沃利单抗注射液等国产创新药物均未进入新版医保目录。

这些药物多是领域内“首个”或者“独一份”的产品。例如,注射用司妥昔单抗是中国首个且唯一获批的Castleman病(巨大淋巴结增生症)治疗药物;注射用贝林妥欧单抗可用于治疗成人复发或难治性前体B细胞急性淋巴细胞白血病,是国内首个获批用于该适应症的免疫治疗方案.......

此前,市场对入保失败的企业怀有更多悲观情绪,但现在大家开始讨论谈判失败了是否一定是坏事。

有投资界人士对《每日经济新闻》记者表示,谈判成败要分开看待,有的药物差异化创新优势明显,在市场竞争中话语权较高,即便没有进入国家医保目录也有稳定的临床需求。这些药物的谈判成功率可能会低,但还有“惠民保”等选择,不见得会影响产品的市场表现。

另一位业内人士则这样描述企业的心态:一个非常有竞争力的产品,如果降价幅度太大,对应的患者群体又小,企业主观降价的意愿有限;但如果一家企业的产品市场竞争非常激烈,老板更愿意“以价换量”,促成多方共赢。

简言之,企业医保谈判成功的意愿,与产品所面临的市场竞争格局激烈程度成正相关,产品的竞争格局、产品销售状况是决定谈判策略和谈判结果的核心。

以国产抗癌新药代表PD-1类药物举例,国家医保局医药服务管理司副司长黄心宇在发布会表示,在肿瘤治疗领域,目前目录里已有4种PD-1抑制剂,年治疗费用大约在3万元~6万元,仅相当于国际上同类药品价格的十分之一左右。

但进入医保目录4款国产PD-1类药物,其市场表现与其获批适应症的大小、市场竞争力高低、销售团队实力强弱紧密相关,业绩不断分化。

据《每日经济新闻》记者梳理,2022年上半年,百济神州的PD-1抗体药物百泽安(替雷利珠单抗注射液)在中国市场的销售额为12.51亿元,相比较于上年同期的8亿元增长近56.37%;信达生物的PD-1产品信迪利单抗在中国市场的收入合计为1.59亿美元,较上年同期的2.15亿美元下降近三成;而来自君实生物(SH688180,股价61.63元,市值605.74亿元)的首款国产PD-1特瑞普利单抗在2021年营业收入共计4.12亿元,已经同比下降58.96%;2022年上半年的销售收入为2.98亿元。

而大部分没有进入医保目录的其他PD-1,在适应症上均有优势。例如康宁杰瑞的恩沃利单抗,适用于不可切除或转移性微卫星高度不稳定(MSI-H)或错配修复基因缺陷型(dMMR)的成人晚期实体瘤患者的治疗,是我国首个获批的国产PD-L1抑制剂,同时也是全球首个皮下注射PD-L1抑制剂。

图片来源:摄图网-500802625

1月19日开盘,创新药板块异动拉升,截至收盘,创新药企业股价普涨,并未出现大面积悲观反应。

这在一定程度上源于2022年国家医保谈判“降价温和”。上述投资界人士告诉记者,为了给医保谈判砍价留出空间,很多药企选择上市定价偏高的策略,所以超过60%的整体降幅并不能代表药品真正的跌幅,但从可比的个案说,药品价格降幅的确比前几年要温和。

CIC灼识咨询总监刘昕对《每日经济新闻》记者表示,60%左右的降幅在预期之内。国内人口基数很大,加上人口老龄化十分严重,用药量会非常庞大,60%的降幅看似很大,但是通过“以价换量”的方式能够给企业带来不可小觑的市场增速及占有率。不管是从国家的角度,患者的角度,还是药企的角度,都是三赢的局面。

中国政法大学政治与公共管理学院副教授廖藏宜认为,这一降幅整体上是较为科学合理的。

是基于医保基金的可承受水平与医药企业追求合理利润之间动态商议的结果,既能保证医保基金的安全,又能降低参保人的可负担性,同时还能给医药企业预留合理的利润空间。

而“开门红”也引发了投资者对于2023年创新药行业投资的期待。

事实上,早在2022年末,熙德博远资本创始合伙人李秋实曾对《每日经济新闻》记者表示,自己对2023年的创新药行业以及整个医药行业非常乐观。

他认为,目前创新药行业的估值已经被调整到很低的位置,此前市场担心的集采政策、竞争内卷、新冠疫情等因素正在逐步出清,公众健康意识的提升刚刚开始。未来,除了医院端开展创新药的销售,针对健康人群的消费类医疗项目,将随着明年消费的进一步复苏,口腔、医美、眼科更具消费刚性,可能也会迎来反弹点和长期增长的起点。

1月5日,米内网创新力中心研究总监谢立峰曾对记者表示,对于2023年的行业发展,他比较关注创新技术、竞争格局和监管政策。

他认为,在技术方面,国内医药企业在ADC、细胞治疗、基因治疗上已经接近临界点,是否有重要突破值得期待;在产业方面,近两年医药行业融资环境的变化对国内Biotech公司提出了很大挑战,也可能出现了一波倒闭潮或转型潮,进入2023年,现金流和研发管线竞争力不足的创新药企业可能更难存活,但百济神州、恒瑞医药、荣昌生物(SH688331,股价85元,市值462.62亿元)、科伦药业(SZ002422,股价28.11元,市值399.79亿元)等一批头部企业能否跑出一批潜在Best in class(同类最优)及First-in-class(同类首创)产品值得期待。

另外,在新药注册管理办法出台前的中成药、化学药制剂,可能需要验证临床价值的补充性临床试验,如果不能按时提供,这些药物可能会被剔出医保目录以降低医保资金的紧张度,也值得期待。

封面图片来源:摄图网-500668961

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112