每日经济新闻 2023-01-09 12:07:31

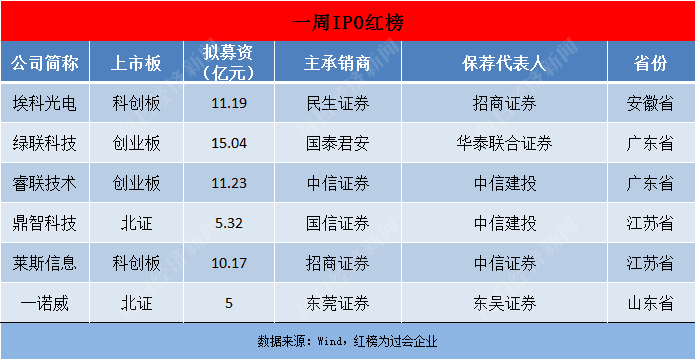

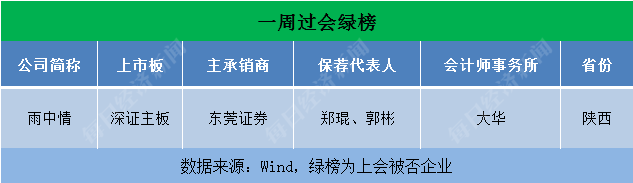

◎上周(1月2日至1月8日,下同),A股市场共有7家公司被安排首发上会,其中6家过会,1家被否,上周IPO周过会率也进一步下滑至了85.71%。

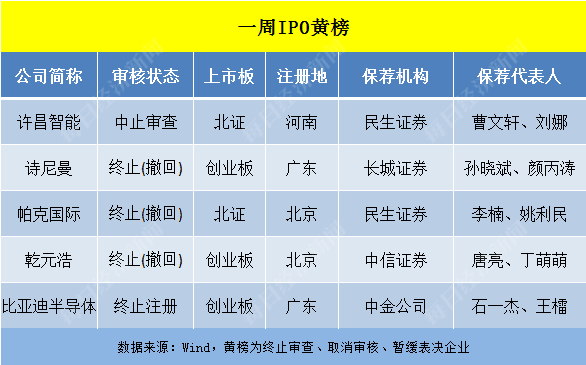

◎新年第一周,A股市场就有3家企业主动撤回IPO项目,其中包括中牧股份(SH600195,股价12.07元,市值123.25亿元)的子公司乾元浩,作为禽用疫苗企业,其在2021年业绩遭遇了下滑。与此同时,比亚迪半导体也在上周终止了IPO注册。

每经记者|王琳 每经编辑|董兴生

注册制大势之下,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

上周(1月2日至1月8日,下同),A股市场共有7家公司被安排首发上会,其中6家过会,1家被否,上周IPO周过会率也进一步下滑至了85.71%。

6家过会企业中,埃科光电号称是当前国产工业相机品牌中技术先进、应用专业、市场验证经验丰富、市场保有量领先的零部件提供商,其下游应用领域包括PCB、新型显示、锂电等,下游客户包括深南电路(SZ002916,股价73.75元,市值378.25亿元)、京东方A(SZ000725,股价3.62元,市值1383亿元)、宁德时代(SZ300750,股价416.66元,市值1.02万亿元)等。

新年第一周,A股市场就有3家企业主动撤回IPO项目,其中包括中牧股份(SH600195,股价12.07元,市值123.25亿元)的子公司乾元浩,作为禽用疫苗企业,其在2021年业绩遭遇了下滑。与此同时,比亚迪半导体也在上周终止了IPO注册。

本周(1月9日至1月15日,下同),有6家公司将迎来申购。其中,江瀚新材是国内规模最大的硅烷偶联剂研发和生产企业,其在2021年前三季度扭转了2019年和2020年扣非后归母净利润连续下滑的态势。

上周,A股有7家公司迎来上会,来自创业板、科创板、北交所的各有2家,来自深证主板市场的1家,其中6家公司过会,拟上市深证主板的雨中情上会被否,使得上周的过会率进一步下滑至了85.71%。

6家过会企业中,拟上市科创板的埃科光电主要从事工业机器视觉成像部件产品的设计、研发、生产和销售,主要产品包括作为工业机器视觉核心部件的工业相机及图像采集卡两大品类,下游主要应用于PCB、新型显示、3C等行业,公司是我国机器视觉领域自主研发创新国产品牌的先锋企业。

从技术水平来看,埃科光电表示,公司已掌握图像传感器全自动标定技术、自适应信号增强算法、全光谱色彩自动矫正算法等高端机器视觉部件的多项关键技术,是当前国产工业相机品牌中技术先进、应用专业、市场验证经验丰富、市场保有量领先的提供商。

值得一提的是,埃科光电的核心技术人员均毕业于中国科学技术大学,其中董事长兼总经理董宁为中国科学技术大学凝固态物理博士,浙江大学光学工程博士后,研究员。

从公司产品竞争力来看,埃科光电是深南电路、京东方A、宁德时代等的供应商,公司的图像采集卡自2016年以来一直是中国机器视觉市场领先的国产品牌。

从业绩表现来看,2019年至2021年各年度,埃科光电的营业收入分别为3360.63万元、6856.38万元和16448.35万元,其扣非后归母净利润分别为386.95万元、617.65万元和3898.22万元;2022年全年,埃科光电的营业收入预计同比增长61.08%至65.62%,扣非后归母净利润预计同比增长53.92%至59.05%。

从行业前景来看,埃科光电招股书显示,根据前瞻产业研究院、浙商证券研究所的数据,2015年至2020年,全球机器视觉市场规模年均复合增长率达到11.4%;2021年至2025年,全球机器视觉市场将以6.3%的年复合增长率增长。

在上周7家上会企业中,被否的雨中情主要从事建筑防水材料的研发、生产和销售,并提供防水工程施工服务,主要产品为防水卷材、防水涂料系列产品。

在上会时,雨中情被发审委关注的主要问题包括报告期逾期应收账款余额逐年上升且上升速度大于收入增速的原因及合理性,报告期各期综合毛利率高于同行业可比公司的原因及合理性等。

上周,总共有5家公司入列“黄榜”,包括中止审查的许昌智能,终止(撤回)IPO项目的诗尼曼、帕克国际和乾元浩,以及终止注册的比亚迪半导体。

上述5家公司中,乾元浩主要从事禽用生物制品的研发、生产、销售及技术服务,主要产品为多品种的禽用疫苗及少量畜用疫苗。

招股书显示,2019年至2021年各年度,乾元浩的营业收入分别为4.96亿元、5.67亿元和5.15亿元,其扣非后归母净利润分别为4325.82万元、8069.50万元和6262.87万元,可见乾元浩的业绩在2021年存下降情况。

值得一提的是,乾元浩的控股股东中牧股份在2021年上升为其第一大客户,乾元浩对中牧股份的销售收入为3420.42万元,占公司当年营业收入比重为6.64%。

广州驰骥生物科技有限公司(以下简称“驰骥生物”)在2021年第一次进入乾元浩的前五大客户之列,乾元浩对其销售收入为1377.96万元。招股书显示,乾元浩在2020年第一次与驰骥生物合作,驰骥生物为乾元浩主动拜访所获取的客户。记者注意到,企查查显示,成立于2011年的驰骥生物实缴注册资本为10万元,员工参保人数为0。

本周,沪深两市及北交所将迎来12只个股上会,其中6家来自创业板,5家来自科创板,1家来自上证主板。

在上述12家公司中,拟上市创业板的博苑股份,主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件。

招股书显示,2019年至2022年上半年,以同一控制下各主体合并口径计算,博苑股份各期客户和供应商重叠的合作单位家数分别为23家、22家、28家和16家。例如,在2021年,博苑股份在客户和供应商重叠情形下的销售金额占销售总额的40.44%,采购金额占采购总额的23.05%。

与此同时,记者注意到,博苑股份及其子公司在报告期内还曾多次因环保问题被处罚。例如,因4万吨/年危险废弃物处置及综合利用项目未经环保部门审批而擅自开工建设,博苑股份在2019年被寿光市环保局处罚;博苑股份曾经的子公司山东利华高分子材料有限公司(以下简称“山东利华”)因未经申请验线核实擅自开工建设博苑高分子复配车间项目,同样在2019年被寿光市综合行政执法局给予行政处罚。博苑股份随后在2020年7月将持有的山东利华股权转让给了实控人李成林、于国清。

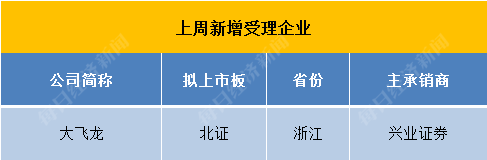

在2022年最后一周经历IPO申报潮之后,上周,作为2023年开年第一周,仅有大飞龙1家公司IPO被北交所受理。

大飞龙主要从事饲料、兽用疫苗和兽用药物的研发、生产及销售。2020年度、2021年度,大飞龙核心产品猪繁殖与呼吸综合征灭活疫苗(CH-la株)(兰立定)在同类灭活疫苗产品中的市场占有率分别为37%、43%,连续两年销售额排名位列全国第二。

从业绩来看,2019年至2022年前三季度,大飞龙的营业收入分别为1.96亿元、2.91亿元、3.52亿元和2.55亿元,其扣非后归母净利润分别为-751.61万元、4489.51万元、5108.14万元和3553.98万元。

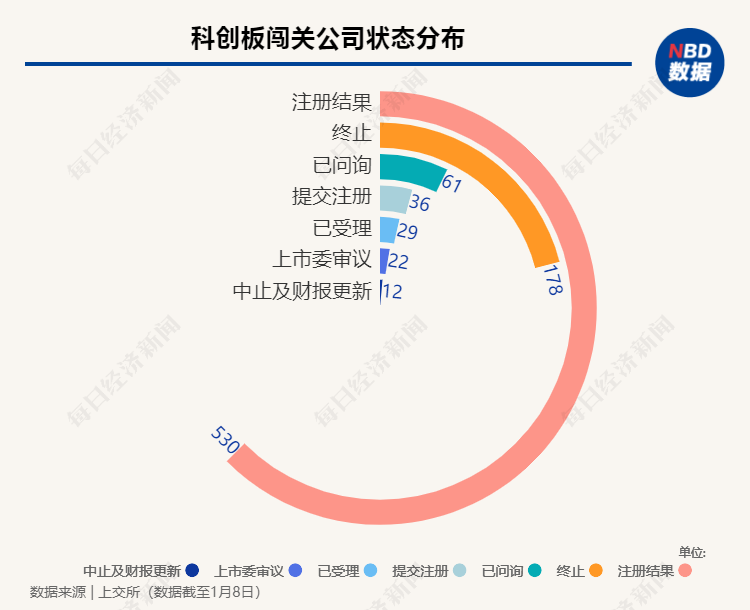

从科创板IPO企业审核状态来看,截至2023年1月8日,科创板审核信息披露,全部868家公司中,处于“注册结果”的有530家,紧随其后的是“终止”178家,“已问询”的有61家。

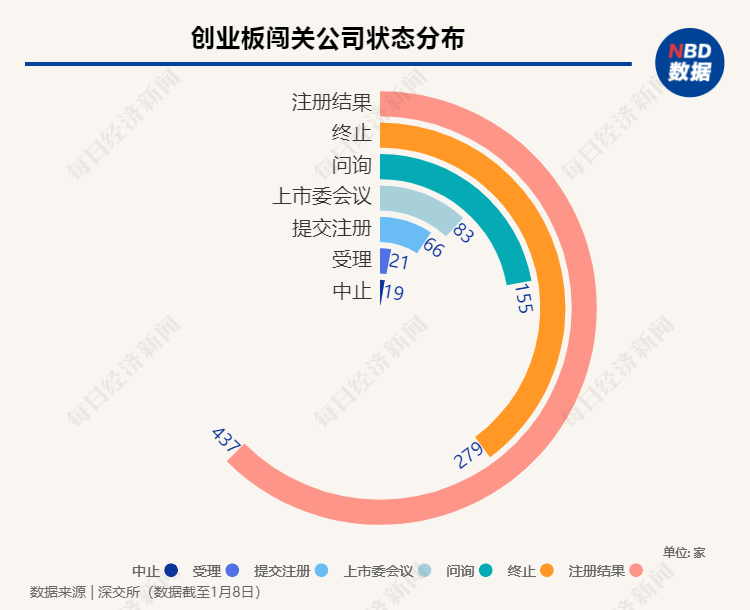

创业板方面,截至2023年1月8日,全部1060家处于审核状态的公司中,有437家公司处于“注册结果”阶段,279家处于“终止”状态,155家处于“已问询”状态。

从北交所来看,截至2023年1月8日,全部370家处于审核状态的公司中,有175家公司处于“注册结果”阶段,96家处于“终止审查”状态,37家处于“已问询”状态。

上周,同样仅有1家公司迎来上市,为来自科创板的C百利-U(SH688506,股价32.05元,市值128.52亿元),其在上市首日盘中最高涨幅达41.58%,收盘涨29.76%。

而在本周,有英方软件、江瀚新材等6家公司将迎来申购。

拟上市上证主板的江瀚新材主要从事功能性有机硅烷及其他硅基新材料的研发、生产和销售,主要产品为功能性硅烷。作为有机硅材料之一,硅烷的下游应用领域包括橡胶制品、建筑、纺织、汽车、皮革、造纸等行业。

招股书显示,江瀚新材是国内规模最大的硅烷偶联剂研发和生产企业。经中国氟硅有机材料工业协会认定,2016年至2020年,江瀚新材硅烷偶联剂在国内市场占有率均为第一,在全球市场占有率排名第三。

从业绩表现来看,2018年至2020年各年度,江瀚新材的营业收入分别为14.79亿元、15.06亿元和13.63亿元,扣非后归母净利润分别为3.08亿元、2.89亿元和2.84亿元。江瀚新材解释称,公司2019年净利润下降是由于当年费用有所上升所致,2020年净利润下降是因受新冠疫情影响。2021年前三季度,江瀚新材的营业收入和扣非后归母净利润分别为15.84亿元和3.41亿元,均已超过2020年全年。

展望行业前景,江瀚新材在招股书中表示,功能性硅烷在传统消费领域仍将保持稳定增长,受新能源行业需求拉动,复合材料领域将以较快速度增长,预计2020年至2023年我国功能性硅烷消费年均增速约11.62%。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112