2022-12-26 21:16:48

现阶段我国绿色建筑保险发展仍处于初期阶段,存在生命周期不完全、保障风险不完备、产品形态单一等现状。通过全生命周期方法梳理我国和国际绿色建筑保险的发展情况,借鉴发达国家发展经验,促进我国绿色建筑保险高质量发展。

每经特约评论员 周洲 肖雅琪 施懿宸

每经编辑 黄宗彦

随着近年来绿色建筑的不断发展,绿色建筑保险作为行业风险管理工具,将建筑行业与保险行业精准结合,有效提供企业与用户参与绿色建筑的风险保障,助力建筑行业节能减排发展。现阶段我国绿色建筑保险发展仍处于初期阶段,存在生命周期不完全、保障风险不完备、产品形态单一等现状。通过全生命周期方法梳理我国和国际绿色建筑保险的发展情况,借鉴发达国家发展经验,促进我国绿色建筑保险高质量发展。

一、绿色建筑保险概述

绿色建筑保险为绿色建筑行业有关建筑物、 产品、装备、相关人员的职业责任等提供风险保障的保险,保障范围包括绿色建筑质量、绿色建筑财产、绿色建筑专业人员职业责任、绿色建筑贷款、绿色标准及法律法规变动等等。根据世界银行预计,全球到2030年前要实现节能减排的目标,70% 的减排潜力在建筑节能方面。通过引入保险机制,将有助于调动企业参与绿色建筑项目的积极性,并促进参与各方提高工作质量,助力建筑行业节能减排发展。对于绿色建筑生产建造运营全生命周期的风险识别,精准锚定市场保险产品需求,可以有效活跃绿色建筑市场,助推绿色建筑行业发展。

二、绿色建筑保险宏观政策

国家在中央层面自2015年起积极推动绿色保险制度,并在2019年进一步明确了绿色建筑保险的重要性。2015年,中共中央国务院在《生态文明体制改革总体方案》中提出建立绿色金融体系,在环境高风险领域建立环境污染强制责任保险制度,从中央顶层设计层面推进绿色保险制度的建立。2016年,中国人民银行、财政部、原保监会等八部委联合在《关于构建绿色金融体系的指导意见》中明确提出构建包括绿色保险在内的绿色金融体系的工作举措。2019年3月,新版《绿色建筑评价标准》增加了“绿色建筑性能责任险”和“建筑工程质量潜在缺陷保险”的评分要求,进一步明确了保险机制在绿色建筑行业发展的作用。

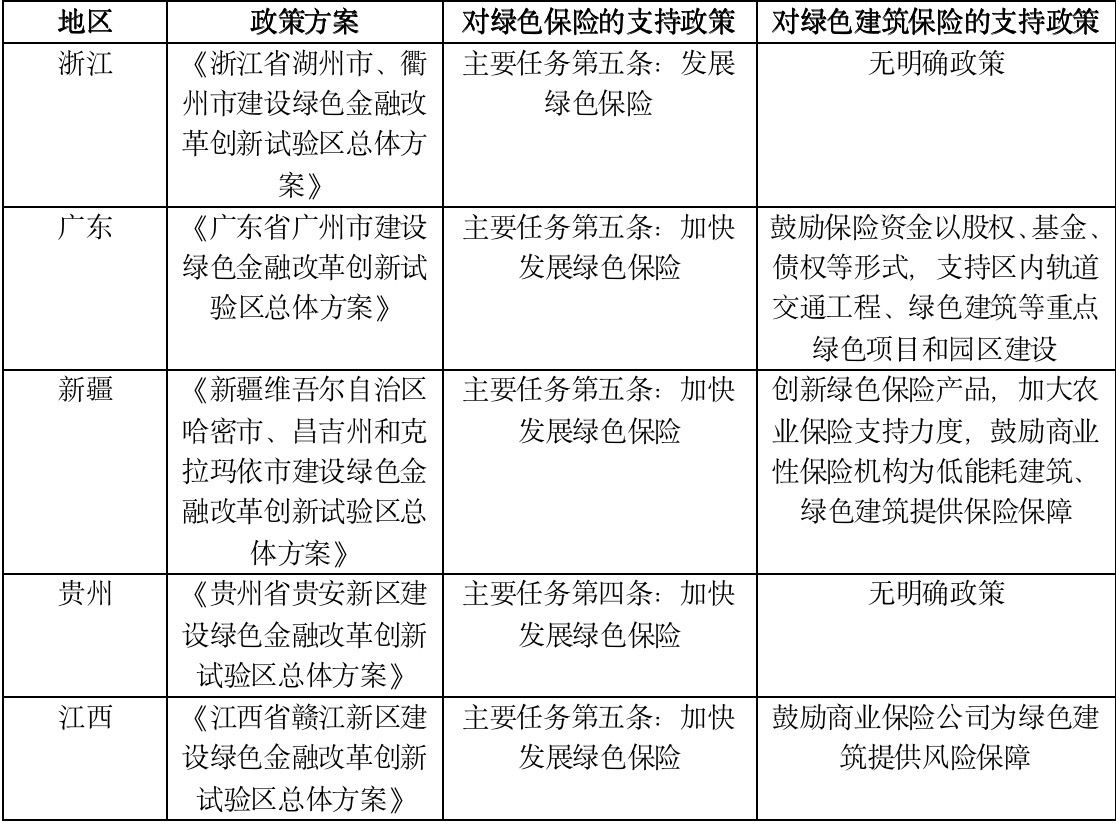

随着顶层政策架构的不断完善,各地方也不断积极实践探索绿色建筑保险试点创新。2017 年,国务院常务会议决定在浙江、江西、广东、贵州、新疆 5 省(区)选择部分地方,创建绿色金融改革创新试验区,推动经济绿色转型升级。在绿色金融对建筑绿色发展的支持领域,五省全部把绿色建筑、绿色保险的要求纳入其中,部分省份明确提出了发展绿色建筑保险的要求。

表 1“五区”绿色建筑保险实践

数据来源:中央财经大学绿色金融国际研究院根据公开资料整理

此外, 重庆市也提出了绿色建筑保险试点创新的新要求。于2022年8月,中国人民银行、生态环境部、财政部、发展改革委、证监会、银保监会印发了《重庆市建设绿色金融改革创新试验区总体方案》。在建立绿色金融与绿色产业融合发展体系的要求中,明确提出要开展金融支持绿色建筑试点、重点支持绿色金融和绿色建筑产业的深度融合。在培育发展绿色金融市场体系的要求中,明确提出推进绿色建筑性能保险等绿色建筑保险产品的创新。

三、国际绿色建筑保险市场实践经验

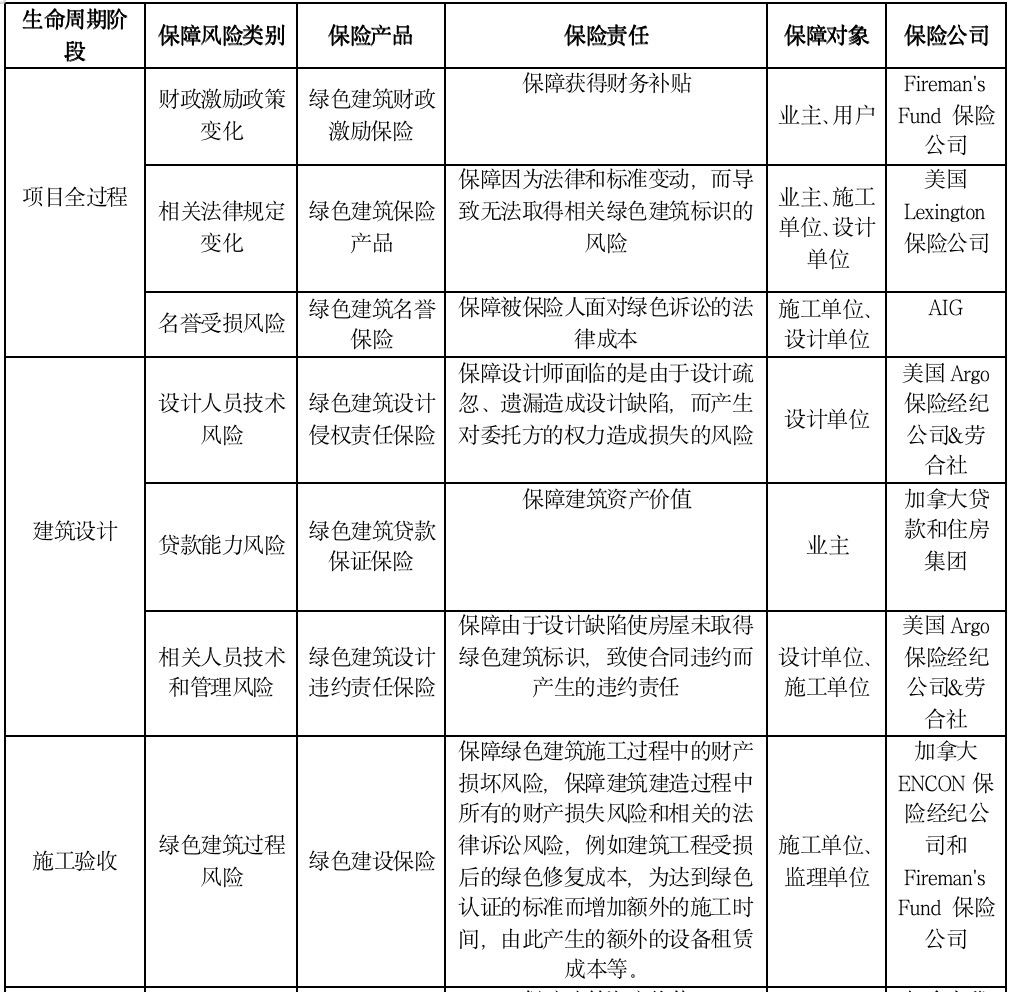

海外绿色建筑保险起步相对较早,应用范围更广,绿色建筑保险产品品类更为丰富。目前,美国、英国、加拿大等国均已广泛应用绿色建筑保险。其中,绿色建筑财产保险是国际主流,内容主要包括已竣工和在建绿色建筑、传统建筑的绿色建筑升级的绿色建设保险等。此外还出现了针对消费者的绿色建筑贷款保证保险,使消费者在建房、购房和翻新为绿色建筑时有保险公司的授信,降低贷款难度。在设计阶段和认证阶段、竣工前的在建阶段、竣工后的阶段、运行维护阶段、消费者贷款买房阶段和全生命周期阶段都有相应的险种。根据绿色建筑的全生命周期阶段与主要利益相关者两个维度,对在绿色建筑各环节的风险因素进行分类识别:将绿色建筑全生命周期划分为上游规划设计、中游施工验收、下游运营维护、建筑废弃拆除重改和重建四个阶段;将绿色建筑的主要利益相关者识别为业主、用户、设计单位、施工单位、监理单位、物业单位、供应商。根据该分类,划分国际绿色保险产品如下表。

表2 国外绿色建筑保险产品的生命周期分类

数据来源:中央财经大学绿色金融国际研究院根据公开资料整理

四、中国绿色建筑保险市场实践现状

我国的绿色建筑保险体系相对于国际整体发展较晚,近年来呈现逐步发展的趋势,但仍面临着生命周期不完全、保障风险不完备的产品情况。在区域发展方面,现阶段呈现部分区域集中发展的特征,主要以北京朝阳区绿色建筑性能责任保险、青岛市绿色建筑能耗保险、湖州创新绿色建筑性能责任保险为代表。在产品创新方面,对于现有的工程综合险、建筑工程综合险等传统险种加入绿色建筑特有因素,进行绿色建筑保险产品开发;对于绿色建材和绿色装修上有逐步进行保险产品试点创新。根据绿色建筑全生命周期和利益相关方,划分中国绿色保险产品如下表。

数据来源:中央财经大学国际绿色金融研究院根据公开资料整理

我国现阶段的绿色建筑保险产品主要包括绿色建筑财产保险、设计监理职业责任保险、施工与材料质量保修保险等,尚未覆盖全生命周期各阶段,和各利益相关主体的各类风险。通过进一步梳理国际的绿色建筑保险产品体系和发展经验,助力我国绿色建筑保险体系的不断完善。

五、我国绿色建筑保险发展建议

(一)在我国加快建立绿色建筑大数据监管平台

当前我国绿色建筑工程险中的环境责任险等险种都是以大量承保理赔实践作为费率的确定基础进行经验估费。我国保险公司对绿色建筑结构、能耗等信息的搜集与分析处理能力相对缺乏,沿用经验估计法不是长久之计。因此需要建立绿色建筑能耗信息数据库,精准的制定环境能耗监测、损失概率、损失金额等数据,作为保险公司为绿色建筑险种制定合理费率的依据。

(二)面向更多利益相关者

目前我国的绿色建筑保险,基本上都是针对绿色建筑材料和技术质量风险,或在传统工程建设风险的基础上进行保险。且和传统建筑保险一样面向的是物业、施工和设计单位,较少把消费者的经济风险考虑在内。可以结合国内贷款政策,关注购房者的资金需求和业主财产损失需求。如在规划、售卖或翻新阶段,通过绿色建筑贷款保证保险,减小消费者的购房者的资金周转压力。或在绿色建筑收到损伤后,对业主的损失进行赔付的绿色建筑财产保险。

(三)丰富我国绿色建筑保险险种在全生命周期中的运用和创新

国际上绿色建筑保险从建材选取到修复、重建阶段都有相关的保险品种,比较完善的发现了各生命周期阶段的风险保障需求。通过保险对各生命周期进行了完备的风险保障。而我国在建成后的费改、重建方面的风险保障较为欠缺,亟待进一步丰富完善各类险种产品的创新与开发。

(四)提升我国绿色建筑从业人员的素质和知识普及率

我国绿色建筑概念出现较晚,绿色建筑设计人员、绿色建筑运营管理人员等的技术水平相对落后,直接效仿国外的绿色建筑责任保险将会给保险公司带来较大的风险。因此,需不断加强对相关技术和管理人员的绿色技能培训,以支持此类险种后续的不断开发完善。

作者周洲系中央财经大学绿色金融国际研究院研究员,长三角绿色价值投资研究院研究员;肖雅琪系长三角绿色价值投资研究院科研助理;施懿宸系中央财经大学绿色金融国际研究院高级学术顾问、中财绿指首席顾问

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112