每日经济新闻 2022-12-12 23:48:32

◎多点手握一众蓝筹零售企业,并不担心客源。但这并不能保证多点高枕无忧。无论是摆脱“物美系”客户的输血,还是锻炼自身的造血能力,海外市场都是多点的必争之地。

每经记者|王紫薇 每经编辑|刘雪梅

港股寒冬,仍有公司在冲刺IPO。

近日(12月7日),数字零售SaaS平台多点数智有限公司(Dmall Inc.,以下简称为“多点”)向港交所递表,申请在港股主板上市,瑞信和招银国际担任联席保荐人。

公开资料显示,多点成立于2015年,作为零售云解决方案服务商,为本地零售业提供基于云端的一站式端到端的数字零售SaaS平台。

图片来源:IC photo-1633025649299554335

多点创始人、董事长张文中,同时也是物美的创始人。多点因此被称为其“二次创业”项目。张文中不止一次公开强调多点“全面的数字化、彻底回归商业本质”的内核,可以说数字化零售是他的执念。

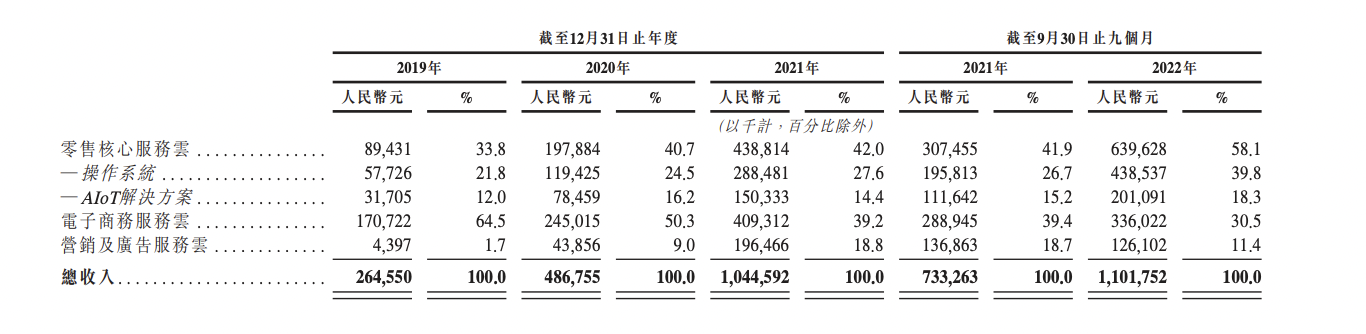

目前多点有三个主要业务,分别为零售核心服务云、电⼦商务服务云以及营销及广告服务云。其中零售核心服务云是其“王牌”。据招股书,截至2022年前9个月,零售核心服务云已实现营收6.4亿元,占比58.1%。

根据弗若斯特沙利文的资料显示,按商品交易总额计算,多点目前是中国及亚洲最大的零售云解决方案数字化零售提供商,截至2021年12月31日的市场份额分别为14.8%及9.0%。

从2015年创立至今,多点共经历了6轮融资,累积融资超7亿美元。在2022年11月完成C轮融资全部交割后,多点公司估值达30.52亿美元。

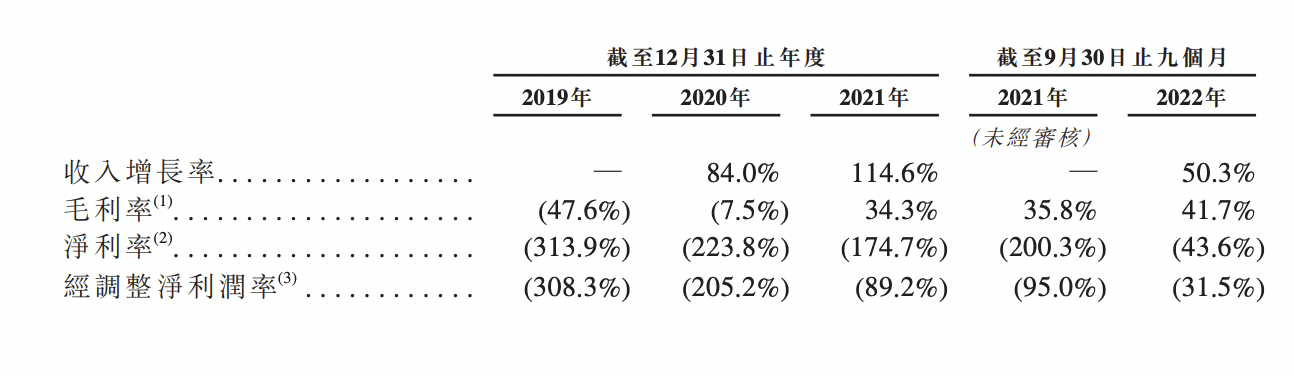

从招股书来看,2019年到2022年,多点的收入、毛利率连年增长,但未摆脱亏损。

2022年,港股市场受到多重不确定性因素影响,新股IPO市场遇冷。毕马威最新报告预测,2022年港股IPO募资金额约970亿港元同比下跌71%。

多点在此时仍选择冲刺IPO,一方面是因为同为“物美系”的物美科技赴港IPO被迫搁浅,退市6年的物美集团,或许是时候需要一个上市公司来“提提气”。而2023年或将到来的港股“回春”,被寄予了厚望。

从招股书来看,多点的收入自2019年起不断增长,整体毛利率从2021年转正。这其间,多点主要做了一件事:把业务中心转移到零售云上来。

多点的主要业务有三个:零售核心服务云、Dmall OS系统、电⼦商务服务云。在这三项业务中,多点主要的收入来源是服务佣金,即按照系统所处理的客户商品交易总额中收取一定百分比费率的佣金。

起初,电子商务服务云是多点的主要业务。在2019年,电子商务服务云收入占比达到了64.5%,而此时,零售核心服务云的占比为33.8%。

招股书中多点写到,策略性地转向高利润率的业务分部,并从毛利率显著较高的零售核心服务云解决方案中产生更多收入。

2022年前三季度,电子商务服务云收入占比降至30.5%,零售核心服务云的占比提升至58.1%。

图片来源:多点招股说明书

零售核心服务云业务被多点分为两大营收板块:操作系统和AloT解决方案。2022年截止至9月30日,AloT解决方案的收入占比飙升至18.3%,2019年全年,AloT解决方案的收入占比为12.0%。从收入层面可看到,多点的解决方案经过迭代,不断为其带来收入。

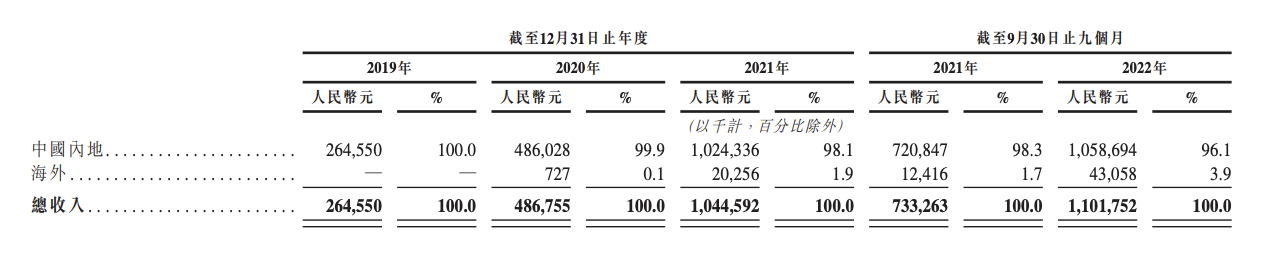

业务策略的改变让多点的收入、整体毛利率连年大涨。2019、2020、2021年,多点的年收入分别为2.65亿元、4.87亿元、10.45亿元。其中2021年被看作多点有所突破的一年,这一年,多点Dmall服务客户352家,海外业务也取得重要进展,营收增至2030万元。

2019年与2020年,多点的整体毛利率为-47.6%、-7.5%,之后该数字开始转正。2020、2021年及2022年前三季度,多点的整体毛利率分别为34.3%、35.8%及41.7%。

收入连年上涨,毛利率不断上涨,但多点仍在亏损。从2019年、2020、2021年以及到2022年前9个月,多点分别亏损8.3亿、10.9亿、18.25亿和4.81亿,根据调整后的亏损,同期亏损分别为8.16亿、10亿、9.32亿和3.47亿。

图片来源:多点招股说明书

多点在招股书中解释,亏损原因主要是扣除股份支付费用以及可转换和可赎回优先股的公允价值变动所致。而从其他数字来看,多点未实现盈利也与其高投入、营销费用有关。

招股书显示,2021年,公司的研发投入达6.14亿元,同比增170.3%。此外,多点的销售及营销开支,2021年达6.08亿元,占营收比重为58.1%。

在此次冲刺IPO之前,多点一共融资6轮,总融资金额达7.042亿美元。其中,腾讯参与公司B轮和C轮融资,分别投资4500万美元和1500万美元,上市前持股3.26%;IDG资本共持有7.64%的股份。此外,兴业银行持股3.32%,国企结构调整基金持股2.9%。

在2022年11月C+轮融资之后,多点的估值来到了30.5亿美元。

多点与物美的关系,从创始人上来说,都是张文中;从业务层面来说,多点Dmall最开始的业务,可以说就是从物美“孵化”而来的。

招股书中显示,多点Dmall从物美集团开始零售数字化探索,在物美集团的全国门店网络中实施了云解决方案。

目前的多点提供的零售云解决方案,可覆盖本地零售业务链条,从采购及供应链管理、门店及总部管理到营销及全渠道零售。

从招股书中来看,多点的前五大客户,有四家是物美系背景:物美集团、麦德龙中国、重庆百货、新华百货。

这些公司的“物美系”背景不可谓不深:麦德龙中国于2019被物美以近150亿元收购了80%股权;2020年,物美以70亿元收购了重庆百货控股股东重庆商社45%股权,此外,物美持有新华百货40%以上股权。

2022年前9月,物美集团、麦德龙中国、重庆百货、新华百货分别为多点贡献了4.89亿元、1.92亿元、0.99亿元、2720万元的营收,在多点总收入中的占比分别为44.4%、17.4%、9.0%、2.5%。这意味着,“物美系”占比达73.3%。

脱胎于物美,多点也在努力“独立行走”,让自己的客户“多样化”。除了物美集团旗下的零售品牌外,多点Dmall的合作伙伴已经涉及从国内一线城市到三四线城市的多家零售企业。

招股书显示,截至2022年9月30日,多点Dmall已经为约458家客户提供服务。随着新的模式打磨完成,多点开始发力海外。2021年5月,多点Dmall OS系统在东南亚上线。

图片来源:多点招股说明书

2004年,张文中曾带着物美超市登陆港股,当时的物美超市是首家赴香港上市的内地民营零售企业。但随着张文中身陷囹圄,物美风雨飘摇。2015年,物美退市。

在2021年上半年,物美重振旗鼓,将物美超市、麦德龙中国打包为物美科技,冲刺港股IPO,但最终因招股书失效而搁浅。此次多点IPO,说被给予厚望并不夸张。

市场普遍认为,中国零售业的自驱转型走在了世界前列。在咨询行业,国内零售板块的咨询成为中国向欧美等西方国家输出新知识体系的特有行业。

招股书中提到,中国零售数字化水平仍处于初级阶段,中国及亚洲零售商的数字化比率分别为2.7%及4.1%,远低于美国的12.4%。在2020年疫情之后,实体经济的数字化转型不断深入,其中SaaS零售云也成为玩家加码的重点。

目前的SaaS行业进入门槛并不算高,行业竞争激烈。多点在招股书中也写到,零售云解决方案行业竞争激烈、发展迅速且分散。

行业人士表示,SaaS玩家想在竞争中表现优秀,一是需要客户积累,而是需要持续迭代新品、新技术。多点在招股书中表示,在与其他服务提供商进行竞争,多点需要在用户体验的质量,信任和品牌认知,数据分析能力和技术基础设施上不断努力。

对于客户积累,多点手握一众蓝筹零售企业,并不担心客源。但需要注意的是,这些客源并不能保证多点高枕无忧。而无论是摆脱“物美系”客户的输血,还是锻炼自身的造血能力,海外市场都是多点的必争之地。

2021年公司将业务扩展至新加坡、柬埔寨和欧洲市场。当年5月,多点以2.49亿元的现金收购了深圳昂捷51%的股权。

2021年9月,多点Dmall总裁张峰接受《每日经济新闻》采访时曾表示,海外将是多点Dmall非常重要的市场,未来1~2年内将在营收、增长上发力。

多点Dmall合伙人任中伟曾向记者表示,未来三年内,多点希望超过10%的收入来源来自于国际市场。

业务的扩张与技术的投入,让多点一时间或难以摆脱亏损。但在招股书中,多点表示公司“非寻求即时财务回报”。要充分把握本地零售业数字化增长机遇,为长期发展奠定基础。

对于多点来说,接下来如何撬动海外市场,如何在海外国家进行本土化适配,或成为影响其拓宽市场空间的关键因素。

封面图片来源:ICphoto

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112