每日经济新闻 2022-11-23 12:35:50

每经记者|李硕 每经编辑|裴健如

汽车行业正在经历百年未有之大变革。

2012年,纯电动汽车在全球仅售出12万辆。很难有人能够预料,10年后,这个数字仅仅是全球纯电动汽车一周的销售量,10年间这一细分市场扩张了54倍有余。

“电动车及CASE(智能互联Connected、自动驾驶Autonomous、共享出行Shared及电动化Electric)技术越来越受监管和用户支持,呈加速发展和普及趋势,是这一新时代的主要驱动因素。”普华永道思略特中国汽车行业合伙人徐沪初表示。

新技术席卷的同时,受供应链中断、近期通货膨胀加剧、工资水平上涨以及俄乌冲突等因素的共同影响,行业成本增加,原材料以及电子元件和微处理器等中间产品供应受限,近两年行业整体利润率面临下行压力。数据显示,过去五年主机厂、零部件供应商的利润率分别从2017年的6.7%和8.6%下滑至2021年的3.4%和7.0%,同比分别下降49%和18%。

在此背景下,汽车产业的转型之路何在?汽车主机厂、供应商又应如何驶出低回报赛道?在11月23日由成都传媒集团旗下《每日经济新闻》主办的第十四届中国猎车榜上,普华永道在中国首发《着眼未来:汽车行业趋势报告》中文版(以下简称《报告》),对上述问题进行了解答。

图片来源:《报告》截图

《报告》提出,为了在深度和广度上应对提升业绩需面临的重重挑战并满足转型需要,汽车行业须多措并举,在布局、能力、云和文化四大领域持续发力,巩固强化传统业务模式的同时,不断发展新业务,以应对当前和未来挑战。

2030年汽车行业新兴业务规模或达2.5万亿美元

《报告》预计,到2030年,在行业彻底重塑,从燃油车占绝对主导转变为CASE技术占主导的前提下,汽车行业的传统及新兴业务规模将从目前的3万亿美元增至6.5万亿美元,市场前景依旧十分广阔。

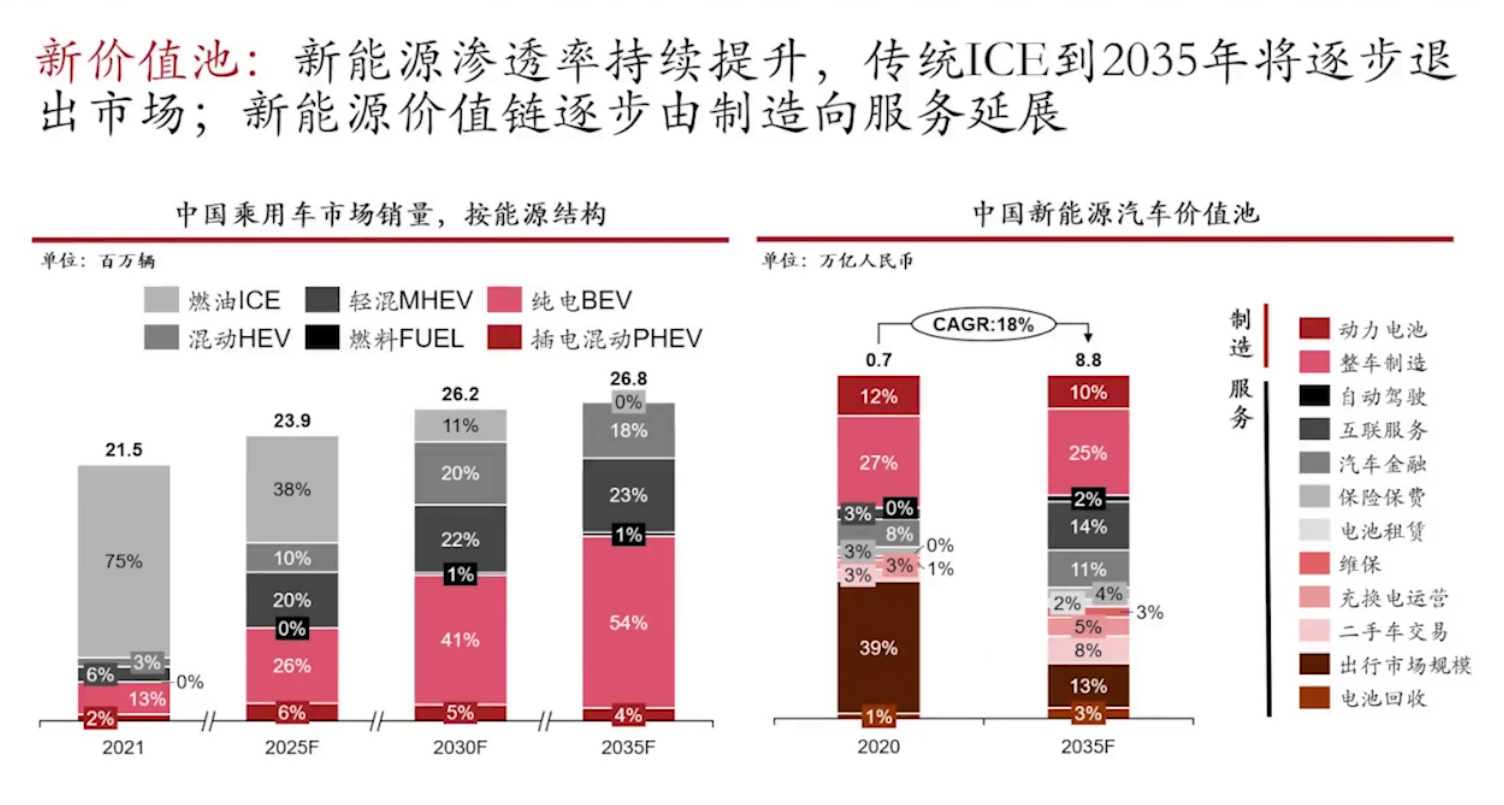

据CleanTechnica公布的数据,今年前9个月,全球新能源汽车累计销量达到681.53万辆,占全球汽车市场销量的13%,其中纯电动汽车占比达到9.3%。“未来5~10年,中国市场的汽车年销量基本保持微增,但市场结构将出现很大变化,我们预测到2030年前后,纯燃油车销量将从2021年的占比75%降至11%,电动车占比则将占到41%。”徐沪初表示。

图片来源:报告截图

与此同时,自动驾驶、互联服务在汽车产业的价值也在急剧上升。据申港证券预计,到2025年,市售新车L2~L3级自动驾驶系统搭载率将超过50%,L2以上级别自动驾驶成为市场主流,L3级搭载率超过10%,同年L4级自动驾驶也将开启落地。

“我们预计传统汽车产品和服务(包括燃油动力总成、融资和保险等)市场仍将非常重要:到2030年,该市场将对6.5万亿美元的行业总价值池贡献2.5万亿美元。而其他新兴价值池的增长速度可能要快得多。例如,我们预计新产品和服务(即L2~L5级驾驶辅助技术系统、纯电动车以及充电服务和基础设施)到2030年将以23%的复合年增长率,实现2.5万亿美元的价值池。同样,数字服务(V2X连接、电子商务、基于驾驶行为的保险等)将同期增长22%,达到1.3万亿美元。新的商业模式(自动驾驶汽车、智慧出行和商业车队服务)将以18%的复合年增长率,增至2850亿美元。”《报告》表示。

此外,ESG(环境、社会、治理)的协同和可持续发展也为汽车行业的转型提供了新要求。当前,交通是全球最大的温室气体排放源,通过电气化推动交通清洁发展已成为全球主要经济体共识。然而,仅仅围绕电动车业务创建个别新的业务是远远不够的,汽车行业为“清洁车辆,清洁生产”目标作出的承诺,标志着一场深刻变革正在进行。

为此,徐沪初建议,车企应积极将ESG融入企业发展战略,并借助第三方评级机构及与评估结果相对应的奖惩机制,引导或约束企业行为。例如主机厂需要建立可核查碳排放数据的碳台账,对整个范围内的排放源进行记录。而降低排放还会促使主机厂提高对供应商碳排放的要求,并对其可核查的碳足迹进行监测,尤其是针对部分高排放的原材料(钢、铝、石化、玻璃等)和制成品(电子元件等)领域。

值得一提的是,汽车行业向新能源价值链转型的同时,消费者诉求也将出现不小转变。《报告》认为,尽管随着人口年龄上移,“银发经济”将被催生,但汽车相关消费趋势仍将向乐于接受新鲜事物的年轻人倾斜。

“近期我们针对中国年轻消费者的大规模调研表明,他们展示了更加多元、创新、自我、科技想象的特点,其中个性表达力、悦己体验力、文化自信力是他们与以往消费者关注点中较为不同的方面。”徐沪初认为,在新时代下,车企的能力与资源将由此前注重整车研发制造和资产规模为主向用户、数据、技术、生态圈等新维度转变。怎样让用户“活”起来、数据“流”起来、生态“转”起来,将成为未来车企制胜的关键。

4C领域转型时不我待

面对汽车行业变局,《报告》认为,车企、供应商在4C——即布局(Configuration)、能力(Capabilities)、云(Cloud)和文化(Culture)领域的转型至关重要。

在业务层面,随着新能源和新出行价值链的展开,全新运营模式成为必要。“主机厂以及其诸多1级甚至2级供应商,可能需要重组和拓展其传统运营模式,以容纳带来新业务的产品和服务,并吸引新兴技术人才。同时,由于主机厂开始将出行和联网服务以及商业车队等新业务纳入核心业务,他们可能需要创建新的运营模式,将此类业务及其所依托的软件、技术和服务平台进行整合。”徐沪初表示。

事实上,已有车企开启了类似变革。如,福特汽车公司就于今年3月宣布重组计划,拆分燃油车业务(Ford Blue)和电动车业务(Ford Model e)为两个独立汽车部门。福特还为Ford Next创建了独立的业务部门,专注于自动驾驶汽车、出行服务和新技术,而Ford Pro则专注于商务用车及相关服务。

然而,传统业务和新业务对企业的能力和技术人才的要求可能存在差异。《报告》认为,主机厂可通过内部转型推动增长和盈利。例如,普华永道分析显示,通过智慧工厂转型(运用工业4.0技术),企业可降低5%至40%的运营成本。此外,互联供应链可通过采购到付款技术和流程降低高达30%的材料成本,并可改善客户服务,削减多达40%的库存。

图片来源:《报告》截图

不仅如此,伴随智能网联汽车的普及,越来越多的云技术企业也在涌入汽车价值链,引领CASE技术的持续发展。作为上游供应商,它们变得日益重要并不断壮大,同时也参与下游市场。这些科技企业的加入,为汽车主机厂带来越来越多的潜在收益。通过这层关系,主机厂可以继续发展多云战略(营销云、工业云、汽车云和后台云),从而打造新的数字服务,开发新的收入来源,提升运营效率,加快价值交付。

图片来源:《报告》截图

此外,在企业文化方面,随着主机厂开发出新的运营模式,并与新进科技企业和技术人才开展合作,陈旧落后的企业文化亟待改变。值得注意的是,为了匹配和支持新的运营模式、新的经营战略以及重组的人力结构,须对企业文化实施重大改革。

《报告》认为,最明显的变化莫过于行业将更加依赖数字化和数据科学及分析技能,以及监管新型自动化技术的技能。这只能通过现代化的人才战略和技能提升来实现。企业愈发需要对其文化进行大刀阔斧的改革,让员工研习新技能,改进工作方式。当然,吸引已具备相应技能的人才也同样重要。

“我们认为行业正处于重大决策关头。主机厂须在运营传统燃油车业务的同时,加速发展新的电动车业务。为实现这一双重业务模式,车企须开展重大变革,彻底重塑其业务模式、布局、能力、云、数据,以及企业文化。此举对主机厂及其供应商来说均利益攸关。”徐沪初说。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112