每日经济新闻 2022-11-14 11:04:40

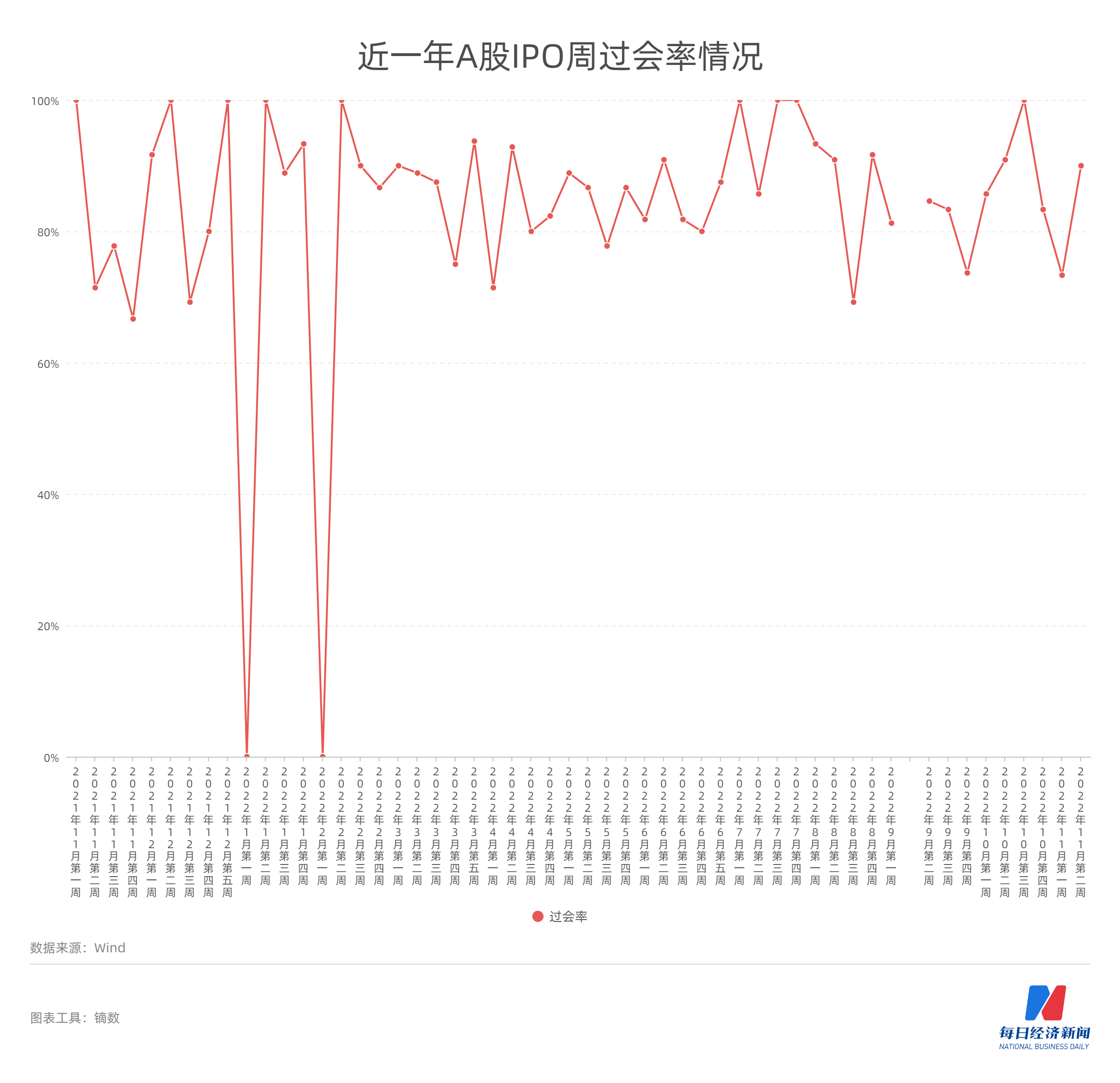

◎上周(2022年11月7日~11月13日,下同),A股市场总共有10家公司被安排首发上会,其中9家公司过会,过会率为90%。剩余1家公司为荣盛生物,其遭到暂缓表决。

◎在IPO新增受理方面,上周没有公司申报IPO并获得受理。而在新股表现方面,上周登陆北交所的远航精密出现上市首日破发。上市首日,其股价下跌7.78%。

每经记者|朱万平 每经编辑|董兴生

注册制大势之下,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

上周(2022年11月7日~11月13日,下同),A股市场总共有10家公司被安排首发上会,其中9家公司过会,过会率为90%。剩余1家公司为荣盛生物,其遭到暂缓表决。

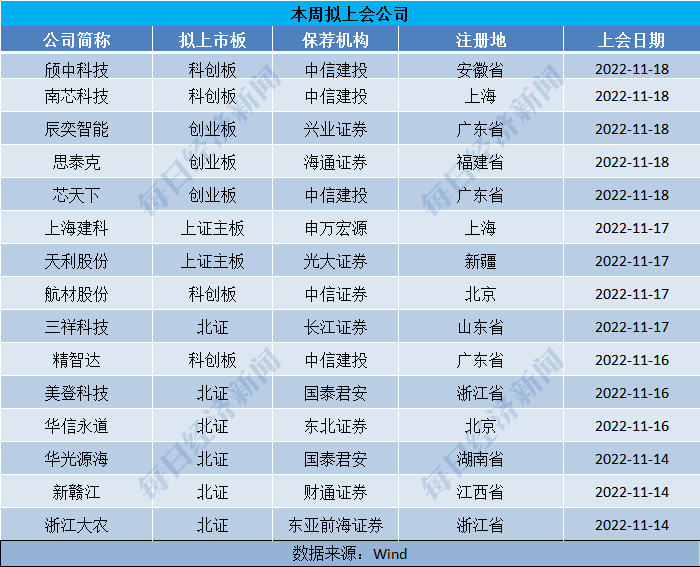

在IPO新增受理方面,上周没有公司申报IPO并获得受理。而在新股表现方面,上周登陆北交所的远航精密出现上市首日破发。上市首日,其股价下跌7.78%。本周,15只股票迎来上会。其中,主板2家公司、科创板4家、创业板3家、北交所6家。

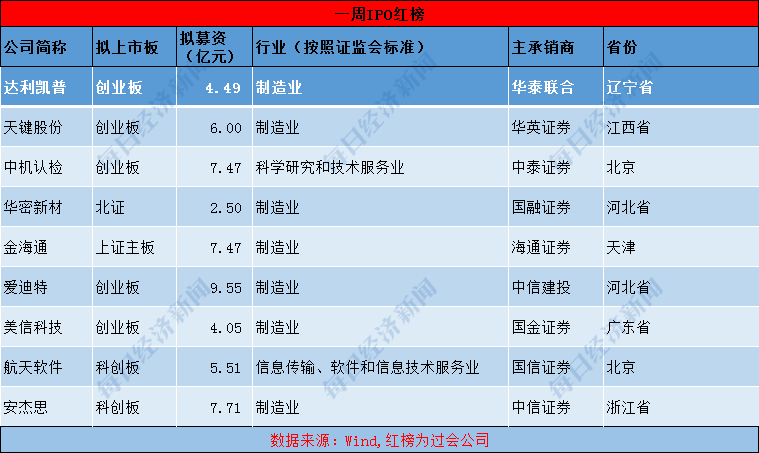

上周,A股安排了10家公司上会,其中有9家成功过会。这其中,天键电声股份有限公司(以下简称“天键股份”)成功过会值得关注。

天键股份成立于2015年,是一家耳机ODM原始设计制造厂商。招股书(申报稿)显示,在2018年和2019年,该公司一度有约一半的员工“自愿放弃”社保。

而依靠“省下”的社保费,使得天键股份在2019年“惊险”盈利。(详情参见每日经济新闻报道《天键股份IPO业绩真相:近半员工“自愿放弃”社保,2019年“惊险”盈利》)不过,目前,天键股份已经为超过98%的员工缴纳了社保。

值得一提的是,随着全球消费电子市场遇冷,今年上半年,天键股份业绩也出现了明显的下降。今年1~6月,公司实现营收4.93亿元,同比下滑24.96%;同期归母净利润为2938.75万元,同比下滑53.79%。

在11月11日的创业板上市委2022年第79次审议会议上,创业板上市委也对此进行了重点关注,要求公司说明今年上半年业绩下降的原因,以及全年预计业绩的可实现性。此前,天键股份预计,2022年全年收入同比下降11.34%,扣非后归母净利润同比下降17.89%。

广东美信科技股份有限公司(以下简称“美信科技”)成功过会也值得关注。美信科技成立于2003年9月,是一家专注于磁性元器件的设计、研发、生产和销售的企业,号称深耕磁性元器件领域近20年,并具备多品类磁性元器件的综合制造能力。

实际上,美信科技的主营产品较为单一,即为网络变压器。2019年至2021年,美信科技平均近九成的营收皆来自网络变压器销售。

冲刺创业板的美信科技是否符合创业板“三创四新”属性也引发外界质疑。招股书(上会稿)显示,2018年至2020年,美信科技的研发费用分别仅为1063.88万元、875.20万元、1104.82万元。也就是说,在提交IPO前的三年中,其研发投入增长缓慢,复合增长率不到2%,且总额才刚刚3000万元出头。到了2021年,正式启动IPO的美信科技,在当年下半年就大幅提高了研发费用,最终达到了1917.83万元。

值得一提的是,2018年至2021年间,美信科技研发费率分别为3.84%、3.03%、3.26%、4.11%;同期同行业可比公司研发费用率平均值为4.31%、4.82%、4.76%、4.91%。美信科技的研发费用率低于同行业平均水平。

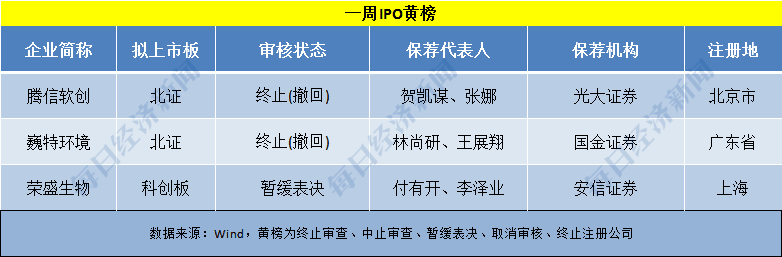

上周,因中止审查、取消审核、暂缓表决等而登上“IPO黄榜”的公司一共有3家,分别是腾信软创、巍特环境、荣盛生物。这其中,排水管网管理服务商——巍特环境值得一提。

巍特环境成立于2003年,公司长期专注于排水管网管理服务,管网检测与修复为公司贡献了绝大部分营收。公司服务的客户多为政府职能部门以及央企、国企等,管网新建或更新改造等项目资金来源主要为国家或地方政府财政投入,主要通过投标模式和商务谈判获取业务。

在业绩方面,2019年至2022年上半年,巍特环境营业收入分别为1.23亿元、2.09亿元、1.90亿元和1.52亿元,归母净利润分别为3624万元、6829万元、3983万元和3436万元,毛利率分别为49.97%、53.10%、48.50%和46.52%。

上周的11月9日,北交所正式做出对巍特环境终止审核的决定,在正式做出这一决定前,11月4日,巍特环境IPO已经遭否决。而纵观北交所做出否决的理由,主要质疑集中在巍特环境合同资产减值准备计提的合理性、行业内企业数量众多、规模普遍较小,行业是否存在低价竞争;以及巍特环境技术的先进性问题。(详情参见每日经济新闻报道《北交所终止巍特环境上市审核公司核心技术先进性被问询》)

本周,将有颀中科技、南芯科技、辰奕智能、思泰克、芯天下、上海建科、天利股份、航材股份、三祥科技、精智达、美登科技、华信永道、华光源海、新赣江、浙江大农等15家公司迎来上会。这其中,思泰克值得关注。

思泰克成立于2010年,公司主营业务是机器视觉检测设备的研发、生产、销售及增值服务,旗下主要产品包括3D锡膏印刷检测设备(3D Solder Paste Inspection,简称3D SPI)及3D自动光学检测设备(3D Automatic Optic Inspection,简称3D AOI),产品主要应用于SMT生产线中,并广泛运用于消费电子、汽车电子、半导体、通信设备等电子信息制造业领域。

在业绩方面,2019年~2021年和2022年上半年,思泰克分别实现收入2.26亿元、2.53亿元、3.56亿元和1.91亿元;同期归母净利润分别为6807.70万元、7773.24万元、1.17亿元和6139.76万元。

不过,思泰克的产品比较单一,2019-2021年和2022年1-6月,公司3D SPI产品和3D AOI产品销售金额占公司营业收入总额的比重分别为96.96%、96.23%、97.6%和94.62%。

思泰克此次冲刺IPO,瞄准了创业板,不过在研发方面的投入,思泰克明显逊色于同行业其他公司。2019-2021年和2022年1-6月,公司研发费用率分别为4.45%、5.47%、5.58%和3.97%,而行业平均值分别为12.73%、10.55%、11.85%和10.37%,二者相差近3倍。

Wind资讯显示,截至11月13日,今年以来,A股全市场新增上市公司348家,首发募集资金约5280亿元,相比之下,2021年全年A股IPO融资额为5426.43亿元。而今年前三季度退市公司46家,远超去年全年退市总数(28家),退市渠道更加通畅。

数据还显示,年内通过IPO上市融资最多的行业是半导体与半导体生产设备行业,其融资额为795.01亿元,其次为技术硬件与设备行业,融资额约680亿元。

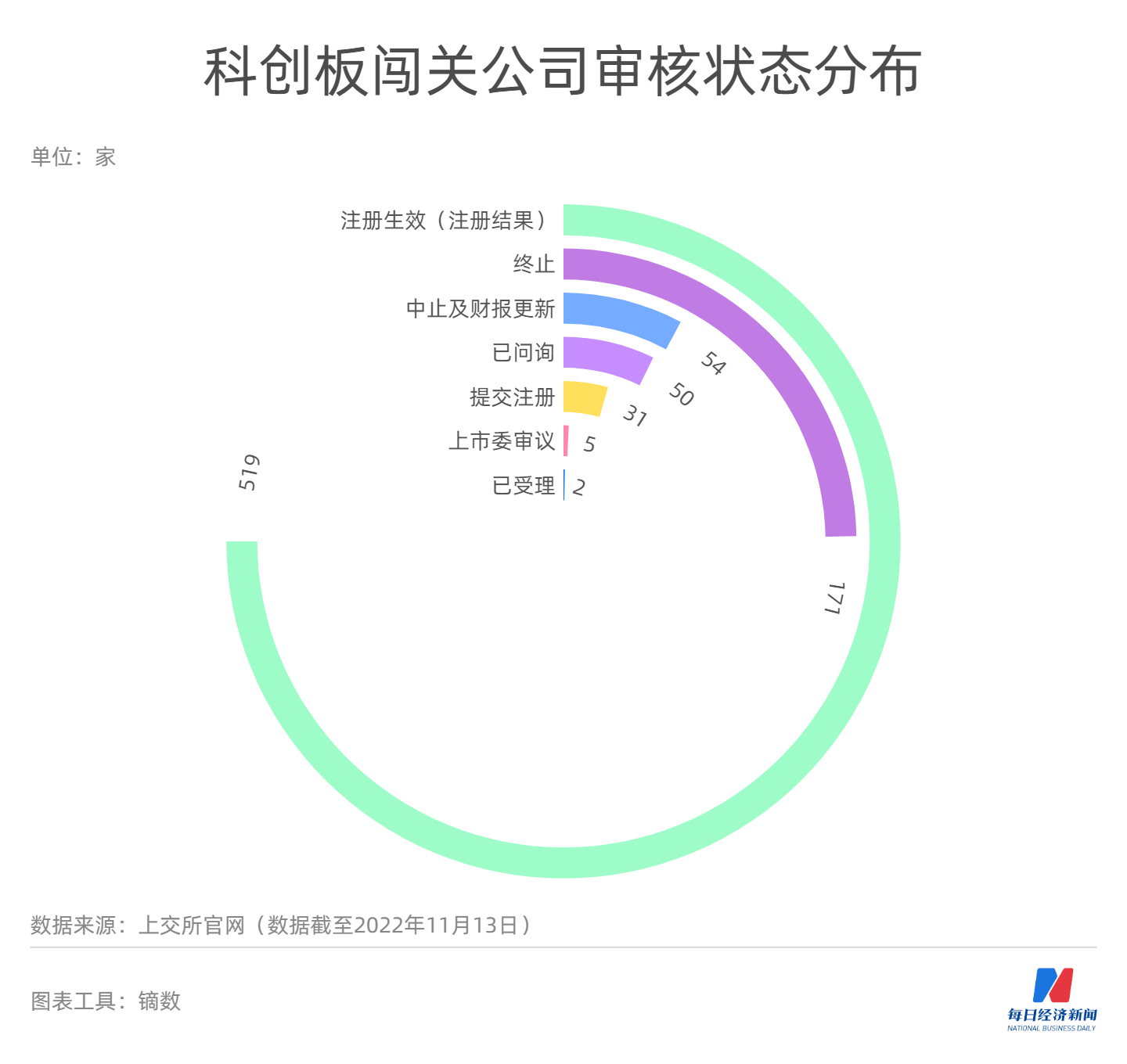

而截至11月13日,科创板审核信息披露,全部832家公司中,处于已受理2家,已问询的有50家,上市委审议的有5家,提交注册的有31家,注册生效(注册结果)的有519家,中止及财报更新的有54家,终止的171家。

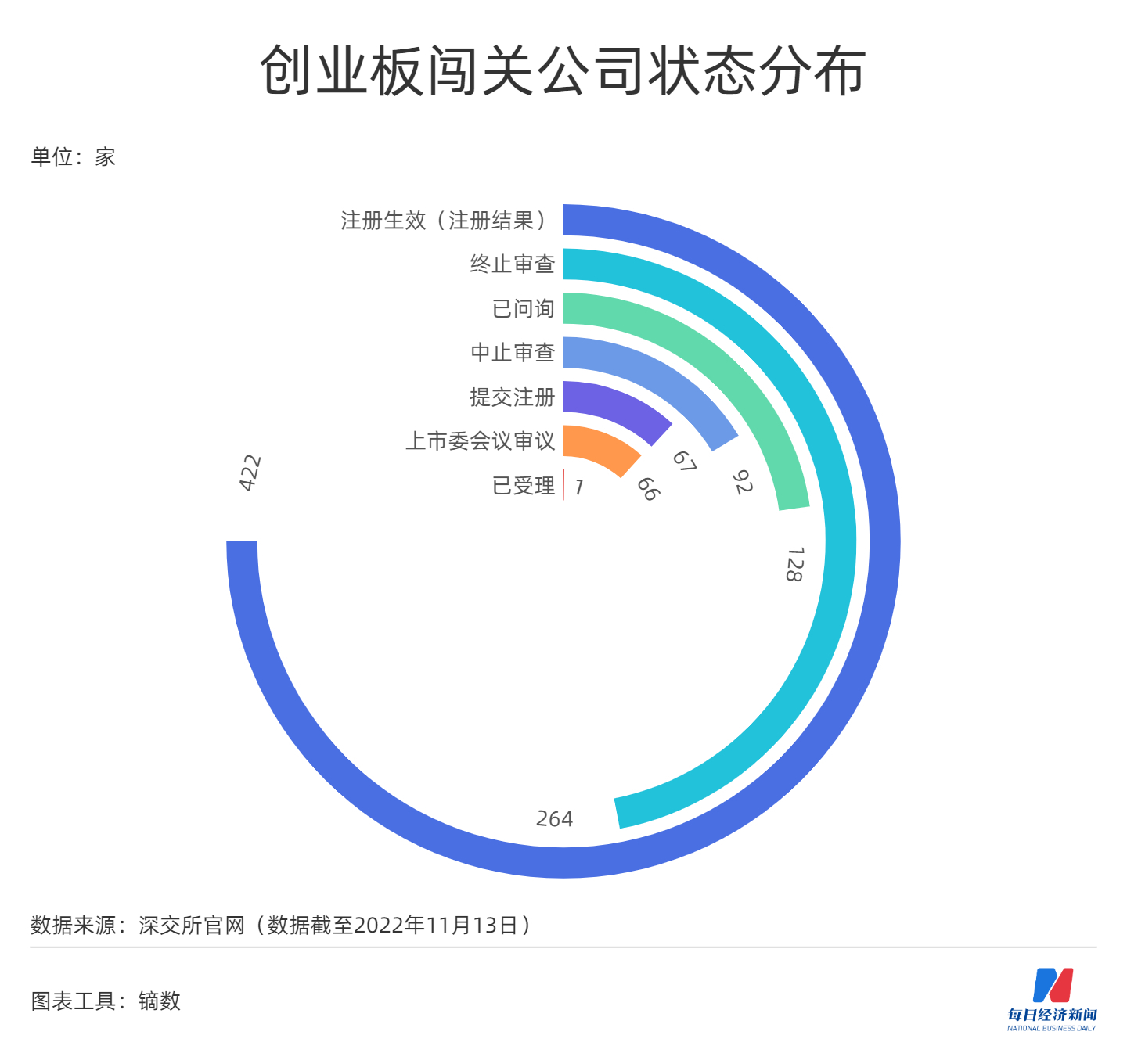

截至11月13日,创业板审核信息披露,处于已受理的1家,已问询的有128家,上市委会议审议的有66家,提交注册的有67家,注册生效(注册结果)的有422家,中止审查的有92家,终止审查264家。

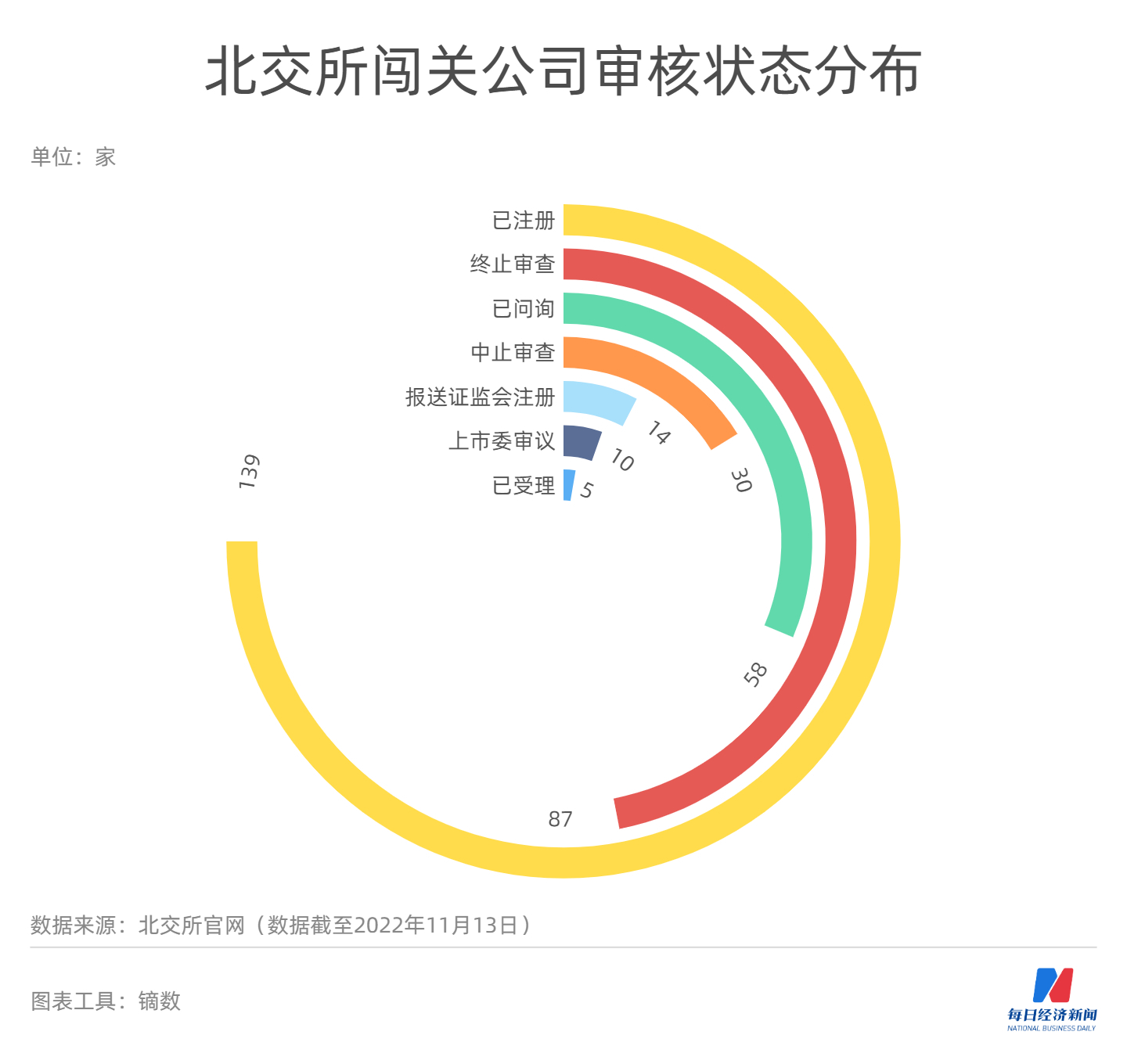

而截至11月13日,北交所官网显示,北交所已受理5家、已问询的有58家,上市委审议的有10家,提交注册14家,有139家公司已注册,中止审查的有30家,终止审查的有87家公司。

A股上周上市了9只新股。其中,远航精密破发,其上市首日股价下跌7.78%;而其余的新股都没有出现破发的情况。而C有研上市首日股价涨幅明显,涨幅达到91.73%。

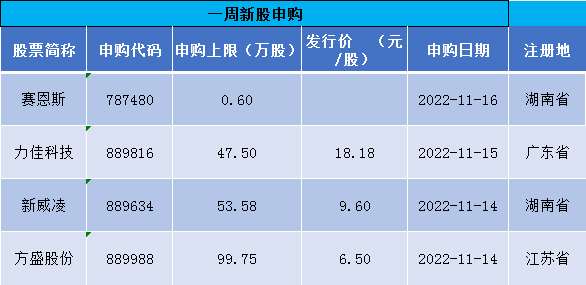

本周有4只新股申购,分别为赛恩斯、力佳科技、新威凌和方盛股份。其中,赛恩斯为科创板公司,其余三家均为北交所公司。

赛恩斯成立于2009年,是一家主营重金属污染防治的企业,公司主要业务包含重金属污染防治综合解决方案、药剂销售和运营服务三大板块,号称是国内重金属污染防治综合解决方案龙头。

在业绩方面,2019-2021年,赛恩斯分别实现营业收入4.67亿元、3.56亿元、3.85亿元;同期归母净利润分别为3609.49万元、4598.68万元、4462.92万元。今年前三季度,赛恩斯实现营业收入3.31亿元,同比增长51.46%;实现归母净利润4953.9万元,同比增长55.18%。

对于行业前景,11月10日,国泰君安发布研报认为,随着环保标准日益完善,企业不断加大重金属污染防治投资力度,推动行业市场需求持续扩大,促进重金属污染第三方治理的发展。不过,目前,我国重金属污染防治行业仍处于发展期,行业格局分散,市场集中度较低;未来将向资源集约型、技术先进性企业倾斜。

11月11日,中国证监会发布消息称,据中央纪委国家监委驻中国证监会纪检监察组、湖南省纪委监委消息,日前,中央纪委国家监委驻中国证监会纪检监察组与湖南省纪委监委对中国证监会湖南监管局原二级巡视员朱治龙严重违纪违法问题立案审查调查。

1964年出生的朱治龙,现年58岁。湖南浏阳人,1985年毕业于湖南师大数学系数学专业本科,获理学学士学位,早年在湖南本地中学任教,于20世纪90年代获得湖南财经学院经济学硕士学位,之后进入湖南证监局就职。

1998年12月至2012年7月,朱治龙历任证监会湖南监管局稽查处副处长、处长,上市公司二处处长,法制工作处处长;2012年7月至2019年6月,任湖南监管局副巡视员;2019年6月至2022年6月,任湖南监管局二级巡视员。

经查,朱治龙丧失理想信念,背离初心使命,私欲膨胀,弄权妄为,“小权大用”“虚权实用”,处心积虑利用一线监管权力和影响敛财,是由风及腐、风腐一体的典型。严重违反中央八项规定精神,长期违规收受可能影响公正执行公务的礼金、消费卡,多次接受管理服务对象宴请;违反组织纪律,不按规定报告个人有关事项。

此外,朱治龙还违反廉洁纪律,违规借用管理服务对象钱款,利用职务上的影响为亲属经营活动谋取利益,违规从事营利活动;违反工作纪律,违规插手市场经济活动,干预他人借贷纠纷;违反生活纪律。目无党纪国法,利用职务便利和影响在企业发行上市等方面为他人谋取不当利益,非法收受他人财物和公司股权,数额巨大。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112