每日经济新闻 2022-08-24 21:14:17

◎成大生物方面对《每日经济新闻》记者表示,今年上半年,狂犬疫苗的销售量受新冠疫情和市场竞争影响较大,基本符合公司预期。随着疫情得到有效控制,2022年下半年公司将加大狂犬疫苗的销售推广力度,努力改善经营业绩。

◎对于公司15价HPV疫苗的竞争优势,成大生物方面称,现阶段国内的HPV疫苗销售量远远不能满足国内的HPV接种需要,高价次疫苗替代低价次疫苗是疫苗行业的发展规律。

每经记者|林姿辰 实习生 胡济钊 每经编辑|魏官红

8月23日晚间,成大生物(SH688739,股价46.56元,市值193.90亿元)发布2022年半年度报告,公司上半年实现营业收入8.81亿元,同比减少24.83%;归母净利润3.81亿元,同比减少33.78%。

失色的成绩单与成大生物主打非规划性疫苗有关。受疫情反复影响,狂犬疫苗需求紧缩、乙脑灭活疫苗推广受阻,敲打着成大生物产品结构单一的短板。

为了降低公司产品结构单一的风险,成大生物已计划拓新破局。据中报披露,公司将按计划将超13亿元的资金陆续投入15价HPV疫苗(一种宫颈癌疫苗)和20价肺炎球菌结合疫苗。

而从短期看,这家全球销量最大的人用狂犬病疫苗生产供应商成大生物对国内市场保持乐观态度——目前,公司临床进展最快的在研项目中仍有2个为更新的狂犬病疫苗。

成立20年,成大生物已是国内疫苗行业的佼佼者。目前,公司主要在销产品包括人用狂犬病疫苗和人用乙脑灭活疫苗。其中,前者是成大生物的重要底牌,在批签发、销售量等方面处于领先地位;后者是国内市场上唯一在售的国产乙脑灭活疫苗。

今年上半年,公司营收、净利双降,也与这两款产品市场表现失利有关。

半年报显示,受新冠疫情(奥密克戎变异株)持续流行,国内部分地区人群和宠物的活动受限,接种需求以及接种活动都受到一定影响,对于人用狂犬病疫苗需求产生阶段性影响。

此外,受新冠疫情影响,公司乙脑灭活疫苗在部分重要接种区域的推广活动受到一定影响,整体推广进度略低于预期。

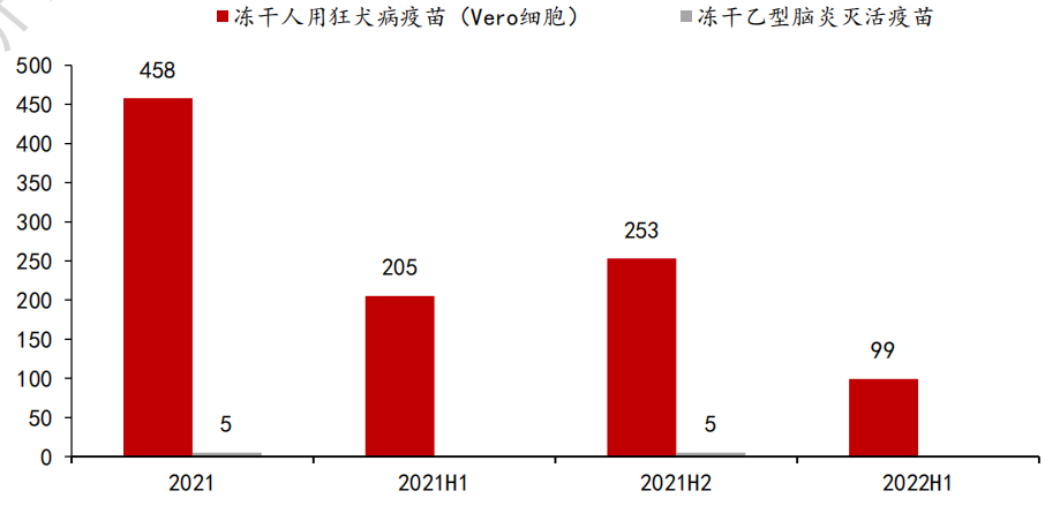

据国联证券7月研报,今年上半年,成大生物狂犬疫苗签发99批次,同比下降52%,占狂犬疫苗签发总批次的27%,同比下降了22个百分点;乙脑疫苗上半年未获得批签发。

成大生物疫苗产品签发批次 图片来源:国联证券研报

放眼长期,成大生物的人用狂犬病疫苗还面临竞争加剧和市场紧缩的风险。

一方面,自2018年下半年以来,人用狂犬疫苗市场供不应求的局面已经改变,截至6月底,国内共有9家疫苗企业生产人用狂犬疫苗;另一方面,参考成熟的狂犬疫苗市场,市场以动物免疫接种为主,狂犬病的发病率较低,人用狂犬病疫苗需求较小。

对此,成大生物在半年报中保持乐观态度,认为短期内中国狂犬病疫苗防控从由人防控改为由犬防控的难度较高。

此外,成大生物方面8月24日对《每日经济新闻》记者表示,对于国内人用狂犬疫苗供求关系的变化以及竞争格局的回归,公司有充分认识与准备,积极应对。今年上半年,狂犬疫苗的销售量受新冠疫情和市场竞争影响较大,基本符合公司预期。随着疫情得到有效控制,2022年下半年公司将加大狂犬疫苗的销售推广力度,努力改善经营业绩。未来,公司的人用乙脑灭活疫苗的销售量逐渐放大,也将成为支撑公司业绩增长的重要品种。

受疫情影响,成大生物上半年的销售费用和管理费用分别下降2.04%和4.90%,研发费用凭借2.53%的同比增长率成为唯一一项上调的费用指标,在营业收入中占比13.05%。

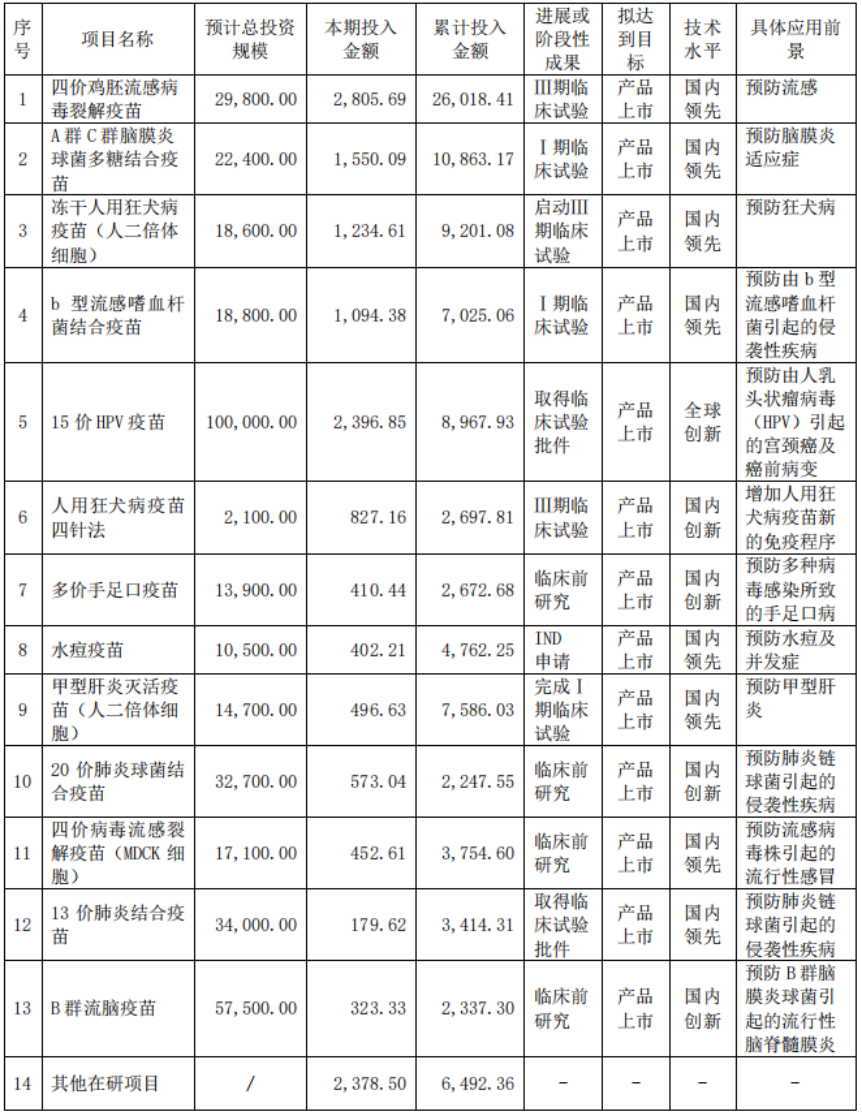

在半年报中披露的13个具体研发项目中,与狂犬疫苗相关的只有2项,分别处于Ⅲ期临床试验和启动Ⅲ期临床试验阶段;其余11个具体的在研项目又可划分为创新疫苗和常规疫苗两大阵营。

其中,常规疫苗研发进展更快。四价鸡胚流感病毒裂解疫苗Ⅲ期临床试验有序推进;b型流感嗜血杆菌结合疫苗和A群C群脑膜炎球菌多糖结合疫苗的Ⅲ期临床样品已经完成生产并送中检院进行检测。

但支撑起业绩想象空间的还是创新疫苗。

今年3月,成大生物与康乐卫士合作研发的15价HPV疫苗(大肠埃希菌)获批临床试验,该疫苗是目前全球价次最高的在研HPV疫苗,在高价次HPV疫苗供不应求的当下,被认为具有广阔的市场前景。

从中报披露的在研项目情况看,上半年公司投入2396.85万元进行15价HPV疫苗研发,当期投入金额仅次于处于Ⅲ期临床试验阶段的四价鸡胚流感病毒裂解疫苗。

截至半年期末,成大生物已累计投入8967.93万元进行15价HPV疫苗项目研发,预计总投资规模达10亿元。

成大生物在研项目情况(单位:万元)图片来源:公司半年报

此外,在收到药物临床试验批准通知书后,成大生物迅速开始筹备生产基地的建设并开展车间的设计及设备选型工作。

3月22日,成大生物董事会通过了《关于建设生物技术产品研发生产基地项目的议案》,拟投入14.02亿元自有资金投资建设生物技术产品研发生产基地项目。该项目计划分两期建设。

一期工程为重组十五价人乳头瘤病毒疫苗(大肠埃希菌)设计,为其按计划实施提供基础保障,二期工程包括生物制品标准化厂房,旨在为公司在研项目商业化提供产能储备。

不过,国内已有疫苗公司领先一步。今年上半年,神州细胞(SH688520,股价49.76元,市值216.62亿元)自主研发的重组十四价HPV疫苗(昆虫细胞)是全球首个获批进入临床研究的14价HPV疫苗品种,预计可在今年年底之前开展Ⅲ期临床,可能在2至3年内获批上市。

对于公司15价HPV疫苗的竞争优势,成大生物方面对《每日经济新闻》记者表示,现阶段国内的HPV疫苗销售量远远不能满足国内的HPV接种需要,高价次疫苗替代低价次疫苗是疫苗行业的发展规律。

15价HPV疫苗是目前国内在研最高价次的HPV疫苗,可以免疫9价疫苗所不能免疫的另外6种高危型HPV病毒,实现高危型HPV病毒全覆盖,对宫颈癌的预防效果更好。

封面图片来源:摄图网-500982688

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112