每日经济新闻 2022-06-02 14:15:26

◎《掘金创新药》研究员认为,未来一段时间,无论是业绩层面,还是市值层面,新冠口服药概念将是左右君实生物市值和业绩的重要砝码;但公司与竞争对手的其他创新药进展,也同样不容忽视。

◎目前,国内获批上市的HPV疫苗共有5款,除了万泰生物、沃森生物和GSK的二价HPV疫苗,还包括默沙东的四价和九价HPV疫苗。结合其他财务数据来看,疫苗产品是万泰生物当前营收占比最高、增速最快且利润最高的业务板块,二价HPV疫苗则是疫苗产品中的主力军。

每经记者|林姿辰 北京报道 每经编辑|魏官红

《掘金创新药》由每日经济新闻联合药渡数据共同推出,旨在解读新药研发进展与趋势,剖析产品竞争力与市场前景,洞察医药资本脉络,见证医药产业高质量发展。

根据药渡数据,2022年5月16日至2022年5月29日,国家药品监督管理局药品审评中心(CDE)共收到14家上市公司(含上市公司控股公司或上市公司披露研发进展的主体公司)提交的25个化学新药、预防用生物制品、治疗用生物制品新药申请。

2022年5月16日至5月29日期间,上市公司方面,恒瑞医药(600276.SH)申报2个生产申请和4个临床申请,中国生物制药(01177.HK)申报3个生产申请,奥赛康(002755.SZ)申报1个生产申请;亚盛医药(06855.HK)申报3个临床申请,广生堂(300436.SZ)和普利制药(300630.SZ)分别申报2个临床申请,东诚药业(002675.SZ)、科伦药业(002422.SZ)、天士力(600535.SH)、卫光生物(002880.SZ)、仙琚制药(002332.SZ)、长春高新(000661.SZ)、智飞生物(300122.SZ)、中源协和(600645.SH)分别申报1个临床申请。

1、君实生物VV116头对头辉瑞Paxlovid成功,PD-1抗体药物新增食管鳞癌适应症

5月23日,君实生物发布公告称,公司参与开发的新冠口服药物VV116对比辉瑞Paxlovid早期治疗轻中度COVID-19(新型冠状病毒肺炎)的III期注册临床研究达到主要研究终点,公司将于近期与监管部门沟通递交新药上市申请事宜。

公告显示,该研究是一项多中心、单盲(对医护人员/研究者设盲)、随机、对照III期临床研究,旨在评价VV116对比Paxlovid用于轻中度COVID-19患者早期治疗的有效性和安全性。

该项研究由上海交通大学医学院附属瑞金医院宁光院士担任主要研究者,实际入组822例患者,主要研究终点为“至持续临床恢复的时间”,次要研究终点包括“截至第28天发生COVID-19进展(定义为进展为重度/危重COVID-19或全因死亡)的受试者百分比”等。

该临床研究结果显示,VV116用于轻中度COVID-19的早期治疗达到临床方案预设的主要终点。当日(5月23日),君实生物方面人士通过微信向《每日经济新闻》记者表示,这说明在主要终点“至持续临床恢复的时间”方面,VV116的试验数据不亚于Paxlovid。

不过,根据我国药品注册相关的法律法规要求,该药物需完成临床研究并经国家药监局审评、审批通过后方可生产上市。

行业洞察:

目前,国内获批上市的新冠治疗药物共有2款,分别为腾盛博药(02137.HK)的中和抗体疗法,以及辉瑞的新冠口服药Paxlovid,目前前者未进入销售阶段,产品价格尚未披露;Paxlovid于2月被引进国内后已分发配送到多省市新冠救治临床一线使用,定价为2300元/盒并纳入医保。

在研发进度上,国内以新冠口服药为代表的新冠药物研发已进入冲刺阶段。据中航证券5月28日研报梳理,目前我国新冠口服药项目已有4个进入临床Ⅲ期,其中国产新冠口服药有3款,分别是真实生物的阿兹夫定、君实生物的VV116和开拓药业(09939.HK)的普克鲁胺,其中后两者均已披露过临床数据。

我国新冠口服类药物研发进展 资料来源:中航证券 制图工具:镝数

不过,这些临床数据的释放也并非一路顺畅。例如本次君实生物披露VV116此次III期临床试验积极结果后,股价不涨反跌。部分业内人士认为样本量偏少、未披露次要终点“重症和死亡率”等降低了试验的权威性,但君实生物目前暂未做出回复。

与此同时,还有更多药企进入新冠口服药赛道。5月24日,华润双鹤(600062.SH)董事会审议并通过关于公司与Ligand签署口服新冠RdRp抑制剂项目协议的议案,通过创新事业部以不超过2075万美元从Ligand Pharmaceuticals Incorporated获得口服新冠RdRp抑制剂候选药物LGN-20在亚洲区域内(除以色列、俄罗斯、土耳其)独占开发、生产及商业化权益,以及在产品获得批准后相关专利的转让;并授权经营层办理签署相关《License Agreement》等具体事宜。目前该产品目前尚处于临床前研究阶段。

而对于“首款国产新冠口服药将花落谁家”这一热门话题,市场已热议数月,期间不乏乌龙事件发生。例如5月25日,曾有媒体报道称阿兹夫定正式面向全球上市,但据真实生物回应,该消息不属实,相关报道已被删除。

公司点评:

5月17日,君实生物发布公告称公司PD-1药物特瑞普利单抗(商品名“拓益”)新增适应症上市申请获得批准,可联合紫杉醇和顺铂用于不可切除局部晚期/复发或远处转移性食管鳞癌患者的一线治疗。

但在新冠口服药热度居高不下的当下,君实生物的另一则创新药获批上市消息似乎讨论声寥寥,这也反映出国内创新药在历经研发内卷、降价入保、出海受挫后,正逐渐撇开泡沫进入沉淀期。

作为首个国产PD-1抗体药物的研发厂商,君实生物2021年的业绩表现并不理想。其中拓益销售收入约4.12亿元,较2020年的10.03亿元下滑近60%,在国产PD-1“四小龙”(另外三家指信达生物、恒瑞医药和百济神州)中PD-1抗体药物销售收入垫底。

对于业绩下滑,君实生物年报显示,特瑞普利单抗在仅有小适应症纳入国家医保目录,适用人群较大的适应症尚未获批上市的情况下,2021年销量虽然有所提升,但未能实现“以价换量”,导致销售收入出现负增长。此外,频繁的团队更迭导致队伍稳定性受到很大影响,团队执行力下降,市场活动不能稳定执行,市场活动有效性下降,客户合作信心受到很大影响。

换言之,这也是君实生物采取的“小适应症到大适应症”战略带来的业绩阵痛。不过,这一情况在今年一季度开始好转。

君实生物一季报显示,拓益在实行2021版国家医保目录新价格后,2022年第一季度实现销售收入人民币1.1亿元,同比、环比均显著增长,拓益国内市场的销售活动已经走出低谷逐步回归正常。而此次拓益获批的食管鳞癌是食管癌的主要组织学亚型之一,食管癌是消化道领域最常见的恶性肿瘤之一。

不过,结合君实生物与礼来合作的新冠中和抗体开发在2021年为前者贡献的收入,《掘金创新药》研究员认为,未来一段时间,无论是业绩层面,还是市值层面,新冠口服药概念将是左右君实生物市值和业绩的重要砝码;但公司与竞争对手的其他创新药进展,也同样不容忽视。

2、GSK二价HPV疫苗/获批上市,二价HPV疫苗市场竞争再加剧

5月30日,葛兰素史克(GSK)微信公众号发文称,根据国家药品监督管理局(NMPA)的审评结果,其HPV疫苗希瑞适(双价人乳头瘤病毒吸附疫苗[HPV16/18型])适用于9岁-14岁女孩的两剂次接种程序已获得批准。由此,希瑞适成为中国获批9岁-14岁女孩两剂次接种程序的首个进口HPV疫苗。

同日,万泰生物(603392.SH)发布股票交易异常波动公告,称根据2022年5月25日发布的《江苏省公共资源交易中心关于公示群体性预防接种疫苗采购结果的通知》(苏公易发〔2022〕120号),万泰生物全资子公司的二价HPV疫苗,在南京地区拟以329元/瓶的价格中标9600瓶,该拟中标价格与公司二价HPV疫苗在自费市场的销售价格一致。

而沃森生物(300142.SZ)控股子公司的二价HPV疫苗于2022年3月22日取得药品注册证书,近日获得国家药品监督管理局签发的《生物制品批签发证明》,并于近日在南京地区拟以246元/支的价格中标22400支,价格更低。

尽管万泰生物在公告中释放出公司的二价HPV疫苗自上市以来,主要供应自费市场,政府采购占比低,国内HPV疫苗接种率还有较大提升空间等信息,但次日,万泰生物收盘报127.39元/股,下跌4.07%,这是公司股价连续第四个交易日异动下跌。

行业洞察:

作为全球首个公认有效的预防性癌症疫苗,HPV疫苗女性受众广(目前最长的接种年龄区间为9岁-45岁)、需求大,是全球疫苗厂商眼中名副其实的大蛋糕。但考虑到其研发难度大、周期长、投入高,疫苗厂商想在市场中占有一席之地并非易事。

目前,国内获批上市的HPV疫苗共有5款,除了万泰生物、沃森生物和GSK的二价HPV疫苗,还包括默沙东的四价和九价HPV疫苗。

据国联证券3月20日研报列示,除了康乐卫士生物/天德药业/黑河小江生物在研的三价HPV疫苗,成都所/北京所和博唯生物分别在研两款的四价HPV疫苗,剩余在研项目多为九价HPV疫苗,涉及疫苗企业厂商包括默沙东、博唯生物、万泰生物、康乐卫士生物、瑞科生物(02179.HK),其中默沙东和瑞科生物九价HPV疫苗受试者人群年龄跨度最长,为9岁-45岁女性。

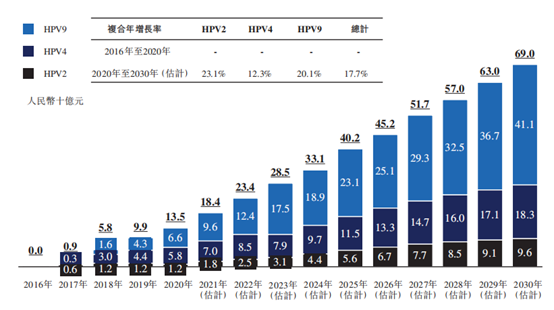

国联证券认为,我国HPV疫苗存量市场渗透率仅为5.2%,仍有较大提升空间,未来随着接种意识提升及政策推动,中性假设9-15岁/16-45岁的接种率分别达到70%及25%-30%左右,预计国内HPV疫苗总需求量为2.68亿支,预计仅女性市场累计需求超千亿元。未来随着男性适应症的获批国内市场有望迎来另一个高峰。

但值得注意的是,以九价HPV疫苗为代表的“高价”HPV疫苗可以预防更多种类型病毒感染,市场价格更高,未来需求更有想象空间。

中国HPV疫苗市場产值,2016年至2030年(估计) 图片来源:瑞科生物招股说明书

公司点评:

“首款国产HPV疫苗厂商”是万泰生物的市场标签,也为公司创造了大半收入。

年报显示,万泰生物2021年营收为57.50亿元,同比增长144.25%;实现净利润20.21亿元,同比增长198.59%。其中,疫苗产品实现营收32.78亿元,同比增长360.75%,毛利率超92%。

结合其他财务数据来看,疫苗产品是万泰生物当前营收占比最高、增速最快且利润最高的业务板块,二价HPV疫苗则是疫苗产品中的主力军。

万泰生物在5月30日的公告进一步披露了相关数据,称2021年公司二价HPV疫苗的销量超过1000万支,政府采购量占比为1.5%。公司的二价HPV疫苗自上市以来,主要供应自费市场,各地方政府自主针对特定年龄段免费自愿接种的采购量占比较小,对于公司的营业收入影响有限。

此外,万泰生物还表示,截至2020年底,我国HPV疫苗累积批签发量仅能覆盖约1000万目标人群(以3针接种程序计算),接种率仍然处于较低水平,距离世界卫生组织全球消除宫颈癌计划的覆盖率目标还有较大提升空间。

《掘金创新药》研究员认为,如公司在公告中所言,尽管市场竞争加剧,但短期内庞大的市场需求仍足以喂饱万泰生物等二价HPV疫苗厂商,而长期来看,产能供应、出海表现和“高价”HPV疫苗研发进展决定了各家企业在“长坡厚雪”的HPV疫苗市场中的竞争位置。

从这几点看,万泰生物并不差。以产能为例,目前公司二价HPV疫苗的年产能达3000万支,扩产重点也在向九价HPV疫苗拓展。在去年10月万泰生物发起的定增事项中,公司的募资金额将主要用于九价HPV疫苗的二期扩产计划。建设完成后9价HPV设计年产能可增加至6000万支/年。

封面图片来源:摄图网-401120602

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112