每日经济新闻 2022-04-29 22:07:18

◎目前,锂电市场迎来高景气度,资本开支也迎来扩张周期,但热土不集中在沿海,而是朝向西南。在锂价高涨的当下,西南地区的资源禀赋和要素成本成为最大的比较优势,各地也喊出了“锂都”之声。

◎但在业内看来,“锂都”的关键不是某一种要素成本或者资源禀赋,而是锂电产业链的完备程度。

每经记者|胥帅 每经编辑|董兴生

2021年以来,锂电池产业投资项目从东南沿海向西南地区转移趋势明显,其中企业在四川省投资金额高居全国首位。

近日,在四川射洪举行的“2022‘锂电之都’产业生态及供应链大会”上发布了《中国锂电产业发展指数(遂宁指数)白皮书》,其中披露了这一现象。

目前,锂电市场迎来高景气度,资本开支也迎来扩张周期,但热土不集中在沿海,而是朝向西南。

在锂价高涨的当下,西南地区的资源禀赋和要素成本成为最大的比较优势,各地也喊出了“锂都”之声。但在业内看来,“锂都”的关键不是某一种要素成本或者资源禀赋,而是锂电产业链的完备程度。

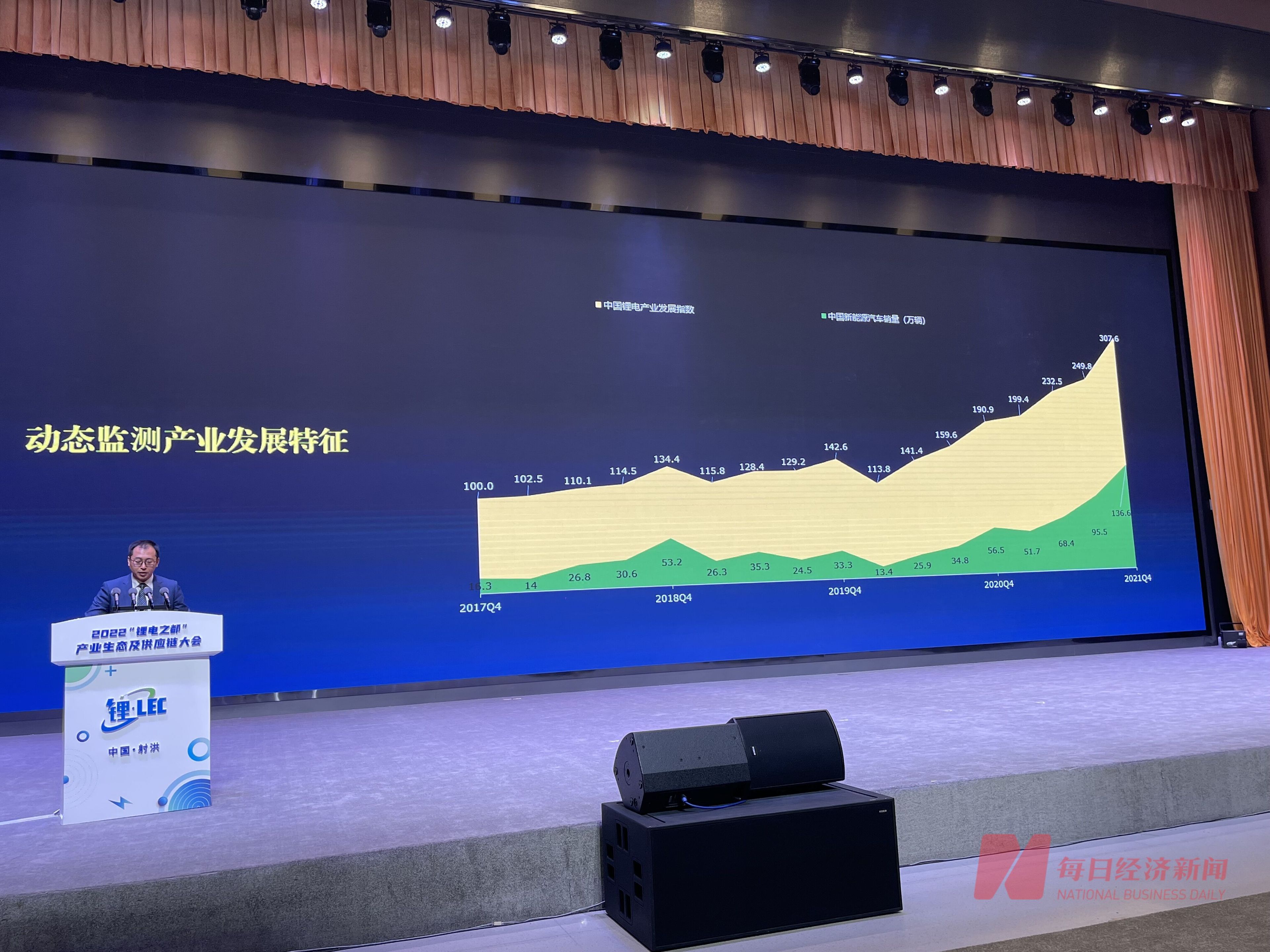

2021年,全国锂离子电池产量超过320GWH,同比增长超过100%;锂电四大关键材料产量增长迅猛,正极材料、隔膜、电解液增幅接近100%……

4月28日,中共遂宁市委、遂宁市人民政府和赛迪顾问股份有限公司主办的2022“锂电之都”产业生态及供应链大会在射洪市召开。

《每日经济新闻》记者在现场获悉,会上还发布了《中国锂电产业发展指数(遂宁指数)白皮书》。该白皮书总结了去年锂电行业的关键词,主要包括规模翻番——受新能源汽车产销高增长带动,2021年中国锂电产业规模大幅上涨,出货量突破300GWh,较2020年增长一倍之多;锂电产业链企业开启扩产潮。据赛迪顾问统计,2021年公布扩产投建锂电产业链相关产品的事件超200起,投资金额超9000亿元,较2020年增长四倍多;锂电市场需求强劲,上游磷酸铁锂、前驱体、六氟磷酸锂等多个材料级产品产能紧缺,导致电池核心材料供应严重不足,大额锁单现象频繁出现。

白皮书发布 图片来源:每经记者 胥帅 摄

锂矿紧缺同样被提及,这也是此次大会关注的重点议题之一。

而在27日举行的“射洪锂话”闭门研讨中,如何应对锂资源价格上涨也引发激烈探讨。

“和下游需求比起来,上游供给开发远远不够。”一位参会锂企董事长发言时表示,从未来的供给放量端来看,看好川西的锂辉石矿,其中包括马尔康、金川、康定和雅江;另一个就是关注阿根廷的盐湖资源,它的资源量和开采量都很高,“还有一个是非洲锂矿资源”。

该董事长提及,因为上游资源开采不足,行业在去年年底和今年一季度遇到较大瓶颈,市场表现就是锂盐价格“不可思议的涨幅”。“未来三年、五年都是锂资源的瓶颈期。从下游客户反馈的在手订单讲,上游需要花非常大的力气去规划和找矿。”从未来的资源开采来看,西藏盐湖、川西锂辉石矿和江西宜春的锂云母矿可能加快加大开采力度,在未来3到5年时间里有比较大的提升。

“销售部门反馈的订单需求,我们根本无法满足。一个是长期合作伙伴自身有增量需求,新的合作伙伴还有更高的需求,短时间没法释放产能。”另一位锂企副总经理发言时表示。这客观反映了现在上游基础锂盐和下游电池需求的供需关系,“新建工厂(加工)的周期有两年,如果算上开矿时间,这个周期在五年左右。这就导致了时间上的矛盾”。

其还进一步表示,公司自身的矿都消耗不完,还需要将上游交给同行业合作伙伴加工,所以不存在囤矿的问题。不过他也表示,下游需求量特别大,国内国外的盐湖企业也在放量,“供需矛盾会随着国内同行产能释放而有效缓解”。

中国动力电池回收与梯次利用联盟秘书长杨林表示,电动汽车较燃油车的一个优势就是价格,由于上游材料价格居高不下,电动车价格将高于燃油车价格。“按照现在电车价格,有可能会造成消费端的萎缩。我认为上游材料的高价是不可持续的。”

业内对锂盐价格的讨论没有终点。最近两日,澳洲矿商皮尔巴拉的高拍卖价格继续令分歧加剧。

澳大利亚锂矿商皮尔巴拉(Pilbara)于北京时间4月27日进行了2022年首次锂精矿拍卖,成交价为5650美元/吨。按照当下汇率计算,折合人民币每吨3.8万元。按照8吨锂精矿匹配1吨碳酸锂的比例,碳酸锂的原料成本就要高达每吨30.4万元。

“这个价格太高了,我们没有参与竞标。”上述参会董事长向《每日经济新闻》记者表示。

一方面,参会企业认为,只有加大供给(上游资源开采以及废旧电池回收),才能为高锂价降温;另一方面,成本约束下的要素资源替代也是选择项之一。

一位参会材料企业相关人士在发言时表示,未来锂电池大的应用领域是汽车、储能、消费电子,但在储能环节,钠离子电池比锂电池使用得更多,成本只有锂电池的一半。

根据白皮书内容,2021年,国家及地方层面储能相关政策密集出台,储能市场规模大幅增长,全年储能电池出货量超40GWh,较2020年增长3倍有余。

随着锂电产业链景气度提升,相关环节资本开支在增加。川西有矿,吸引了宁德时代、盛新锂能等企业纷至沓来。白皮书披露了一种新趋势——2021年锂电池产业投资项目从东南沿海向西南地区转移趋势明显,其中企业在四川省投资金额高居全国首位。

从项目布局地看,投资区域由江苏、福建等东南沿海地区向以四川、贵州为首的西部省(区、市)转移。2021年,四川锂电项目投资金额居全国首位,投资额共计达1706.7亿元,约占投资总额的18%;贵州与广西占比分别达5%与3%。近年来,四川大力布局引进锂电相关企业,动力电池核心项目累计年产能超过300GWh,居全国第二位。

实际上,这种趋势到今年还在延续,“锂都”口号不绝于耳。

日前举办的四川省项目投资工作暨“十四五”规划重大工程项目建设推进现场会上,眉山再次喊响“打造锂电千亿产业”目标。眉山市已招引锂电产业项目43个,总投资超过1000亿元,涵盖中上游的锂盐、电解液、正负极材料、隔膜等产业链关键环节。宜宾也提出打造“千亿动力电池之都”,聚集锂电下游资源。射洪作为遂宁锂电核心区,目标是到2030年建成“锂电千亿级产业集群”。在2022“锂电之都”产业生态及供应链大会上,射洪市现场签约废旧锂电池回收利用、年产350万只圆柱形锂电池等5个项目,签约金额77亿元。

“锂都”背后有两种竞争,一种是背靠区域龙头,区域经济作为主体的竞争;另一种是吸引龙头企业落地的竞争。宜宾,吸引了宁德时代;眉山,国际锂盐巨头雅宝落地;宜春,则有电池头部企业国轩高科;格尔木,则有国内盐湖提锂巨头盐湖股份……

图片来源:每经记者 胥帅 摄

龙头企业落地,看重区域经济的要素成本。正如一位企业发言人在闭门会议上所述:“锂电产业从沿海到西部转移,因为中西部地区有矿,比如贵州和云南有磷矿。另外一个看重便宜的要素成本,如电费和人力成本。锂电行业看重能耗指标,像四川的绿电占比很高,这能解决碳排放指标的强约束。”这和白皮书的观点类似——西南拥有中国最丰富的锂和磷资源,云、贵、川的磷矿储量占全国 40%以上;西南地区电力绝大部分都来自当地的水电,降低电池与材料产品生产成本的同时也有利于降低下游终端产品的碳足迹。

“一个就是人力、电力、土地等的价格优势。”赛迪顾问副总裁马承恩在现场接受《每日经济新闻》记者采访时表示,相比国内其他锂电产业园,射洪锂电产业园相对低的电价就能体现一种竞争优势。据记者了解,射洪支持锂电产业园内企业“打捆”参与电力市场交易、优先为锂电企业申请“直购电”和绿色高载能电力扶持政策。

过往的经济学理论强调专业化分工的比较优势,套用到现实会有一个惯性思维——锂电哪个环节的资源禀赋更优,就会集中在这一环节。比如甘孜州拥有国内量产的甲基卡矿,可集中发展基础锂盐;射洪拥有天齐锂业,同样可以把优势环节放在基础锂盐上;眉山在雅宝落地后,也有大规模的基础锂盐。不同的区域在同质环节大量上马,进而会推导出同质发展可能造成产能过剩的结论。

马承恩认为,这种被动分布是因为下游需求急速增长的缘故,单一地方生产的锂盐远远不能满足市场。而且从各地锂电产业园发展方向来看,更倾向于内在的产业链思维,而非集中于某个产业环节。

“锂都,这是一个集合和中心的概念。你拥有矿,这只能说明是资源供给集中地;你拥有电池,只能说明是电池环节的集中供给地。”马承恩表示,经济学一直有价值链的微笑曲线——价值量高的上游资源在两侧,中间环节是制造加工。现在看区域经济的市场竞争力,就看价值链上的分布是否均匀。关键是,微笑曲线价值链相对均匀分布之后,当中市场各个主体的协作效率很高,将带来生产成本的大幅下降。在马承恩看来,锂都的成功与否要看是否形成足够大体量并且健康的产业链生态。

在射洪锂电产业园,有“基础锂盐-锂电材料-锂电池-电池回收”全产业链布局,拥有天齐锂业、新锂想、富临精工、盛新锂能等30余家行业重点企业。

这一产业链集群是基于自身资源禀赋做出的理性选择。

“不管是锂电产业链龙头企业,还是其他行业龙头企业,均具有较强的带动性,随着龙头企业落地园区,上下游配套企业将随之落地,能够较快时间内形成产业集聚发展态势,成为地区经济的新增长极。”马承恩表示,因此,龙头企业是各地招引关注的重点。

锂电产业链生态形成,还能规避区域经济的龙头依赖困境。不难发现,锂电投资区域的产业转移过程中,区域经济体倾向于招商引资的外向发展。这意味着一旦引进龙头自身经营乏力,就会熄灭区域经济的重要引擎。在过往产业调整的历史中,类似案例已有。

锂辉石矿 图片来源:每经记者 胥帅 摄(资料图)

马承恩提到,部分园区对龙头企业具有较强的依赖性,使得地区就业与财税高度依赖某家或某几家企业,存在“一企独大”、抗风险能力较弱等问题,一旦龙头企业因不利因素产生较大波动,将会对园区内的该产业发展带来重大影响。

“园区既要招引龙头企业,也要注重培育引进一批创新型、高成长型企业,并加大对中小企业的扶持力度,打造大中小企业融通发展的企业梯队。”他表示,完整和健康的产业链闭环能抵御龙头企业依赖的风险,当经济体量足够大时,龙头企业的替代成本不会那么高。

总体来讲,各地锂电产业发展仍然处于良性竞争,集群效应还加大了各地的协作效率。但协作之中也有竞争,这仍然是新一轮县域经济的竞争态势——就像一个个企业和公司一样竞争。

“江西宜春、福建宁德、山东枣庄、江苏常州、湖北荆门、四川宜宾等多地竞相布局锂电产业,地区间锂电产业竞争日趋激烈。”马承恩表示,尽管各地锂电企业发展势头很足,但从当前各地锂电产业发展来看,普遍面临创新能力不足、中高端人才相对匮乏、产业生态不健全等问题,尤其是近两年锂电材料价格持续上涨,对各地锂电产业链、供应链带来一定冲击,要提高锂都的竞争力,这也是各地需要解决的问题。

马承恩还提到,未来竞争的关键点仍然是产业链延伸程度以及某个环节的比较优势。比如他就建议射洪锂电产业园,要持续扩大基础锂盐在全国的产能优势,做大做强三元、磷酸铁锂等正极材料;还要开展延链补链行动,大力培育发展负极材料、电池、下游应用和回收等环节,不断丰富锂电产业生态。此外,还应加强与四川省内阿坝州、甘孜州、宜宾等地以及省外锂电产业优势地区的合作,通过建设飞地园区、共建共享创新平台等协作打造具有国际竞争力的锂电产业集群。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112