每日经济新闻 2022-04-25 19:38:38

◎电子烟是麦士德福新进入的领域,产品为电子烟塑料零配件,例如塑料烟嘴等,报告期内,公司在该领域实现了较大的业务增长。不过,电子烟行业实际上面临着政策风险,而这也有可能给麦士德福的业绩带来影响。例如,麦士德福表示,2021年上半年业务受到电子烟行业政策监管影响,利润总额较上年同期下滑6.37%。

◎《每日经济新闻》记者发现,报告期内,客户与供应商重叠的情形在麦士德福身上并不少见;同时,公司存在向关联方销售产品,关联方再以同一价格销售给客户的情形。

每经记者|吴泽鹏 每经编辑|魏官红

麦士德福的创业板IPO申请在2021年的最后一天获得受理,并于今年1月28日更新为“已问询”状态,3月15日,麦士德福因更新申报材料中止审核。

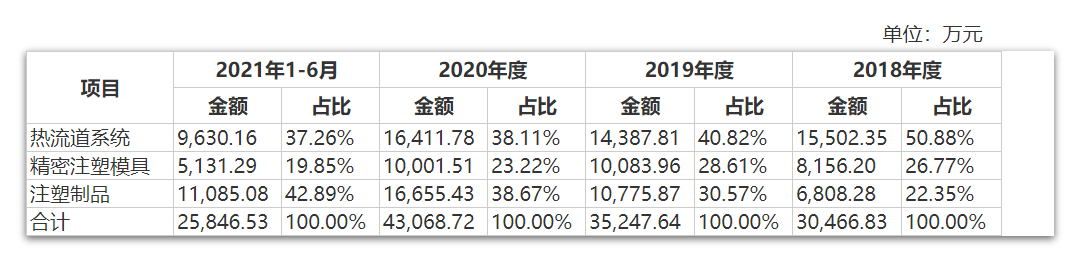

麦士德福的产品主要是热流道系统、精密注塑模具和注塑制品,2018年~2020年及2021年上半年(以下简称报告期),麦士德福的营业收入分别是3.05亿元、3.55亿元、4.40亿元以及2.61亿元。

《每日经济新闻》记者发现,报告期内,麦士德福的收入构成正在发生扭转,其热流道系统的收入占比逐步下降,同时,注塑制品收入占比由2018年的22.35%上升至2021年上半年的42.89%。此外,2020年及2021年上半年,麦克韦尔和合元科技两家电子烟企业进入麦士德福前五大客户名单,这也意味着,其电子烟行业业务收入也有所增长。

另一方面,报告期内,麦士德福存在着客户与供应商重合的情形;存在向关联方销售产品,关联方再以同一价格销售给客户的情形。

麦士德福的产品分为三大类,即热流道系统、精密注塑模具、注塑制品,其中,热流道系统属于注塑模具中的零部件,是在注塑生产过程中将融化的塑胶粒子注入到注塑模具型腔中的加热组件系统。

上述产品分类虽然听着陌生,但其实距离生活很近:伊利、安慕希等牛奶的塑料杯、塑料盖,兰格格的酸奶杯,飞鹤的奶粉盖等,这些塑料制品本身,或是生产这些产品所需要的热流道系统及模具,均有来自麦士德福的供货。

图片来源:麦士德福招股书(申报稿)截图

观察报告期内公司营收变化,可以发现麦士德福业务正由热流道系统向下游注塑制品扩张:2018年时,热流道系统、精密注塑模具、注塑制品的收入分别是1.55亿元、8156.20万元及6808.28万元,占比分别是50.88%、26.77%以及22.35%;但到2021年上半年,热流道系统的收入占比下降至37.26%,精密注塑模具收入占比保持在19.85%,注塑制品收入占比则上升到42.89%。

麦士德福在招股说明书(申报稿)(以下简称招股书)中介绍称,公司业务发端于热流道系统,2009年开始延伸至精密注塑模具,到2013年进一步延伸至注塑制品领域,实现上下游业务垂直整合,有利于各项产品质量、技术彼此交叉验证,协同发展,提升公司研发和制造水平。

《每日经济新闻》记者研究发现,热流道系统市场规模并不大,因此,向下游延伸或是行业企业收入规模增长的重要路径。

麦士德福在招股书中计算,2020年度热流道系统国内市场容量约处于24亿元~37亿元区间,预计公司所占市场份额3.85%~5.7%。另外两类产品中,2020年,中国注塑模具市场规模约为1218.60亿元;注塑产业中的高效和标准注塑产业总产值预计更是超过万亿元。

但需要说明的是,业绩逐年增长的同时,麦士德福的主营业务综合毛利率分别为39.23%、37.25%、34.81%和31.63%,其中主要原因便是收入占比越来越高的注塑制品业务,在毛利率方面低于热流道、精密注塑模具业务:报告期内,热流道系统的毛利率一度高于50%,而注塑制品的毛利率大多处于20%以内。

图片来源:麦士德福招股书(申报稿)截图

电子烟是麦士德福新进入的领域,产品为电子烟塑料零配件,例如塑料烟嘴等,报告期内,公司在该领域实现了较大的业务增长。

根据招股书,2018年~2020年及2021年上半年,麦士德福电子雾化器领域业务收入分别为134.69万元、1900.24万元、5387.10万元和4137.29万元,占各期主营业务收入比重分别为0.44%、5.39%、12.51%和16.01%。

不过,电子烟行业实际上面临着政策风险,而这也有可能给麦士德福的业绩带来影响。例如,麦士德福就表示,2021年上半年业务受到电子烟行业政策监管影响,利润总额较上年同期下滑6.37%。

麦士德福称,2021年3月,《关于修改<中华人民共和国烟草专卖法实施条例>的决定》的征求意见稿提出“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行”;2021年11月,上述《决定》正式发布,电子烟监管政策落地。在这期间,电子烟市场的不确定性使短期内公司的电子雾化器业务收入增速放缓。

同时,麦士德福表示,电子烟监管政策落地虽有利于行业规范化发展,但仍不能排除行业监管政策影响公司相关产品收入和盈利水平面临下滑的风险。

与此同时,《每日经济新闻》记者发现,麦士德福的主要电子烟客户进入了年度前五大客户名单,其中,与麦克韦尔的合作始于2018年,至2021年上半年,各期对应收入分别是134.69万元、1526.09万元、3566.57万元及2200.66万元;与合元科技的合作始于2019年,至2021年上半年各期对应的收入分别是371.27万元、1815.85万元、1904.59万元。

图片来源:麦士德福招股书(申报稿)截图

在前述政策风险下,麦士德福对上述电子烟方面的大客户销售业绩能否保持稳定、持续?4月19日,记者就相关问题通过邮件、电话联系了麦士德福,但截至截稿未能收到回复。

麦克韦尔不仅是麦士德福的大客户,也是麦士德福的2020年及2021年上半年前五大供应商。根据披露,2018年~2020年及2021年上半年,麦士德福向麦克韦尔分别采购了21.65万元、259.16万元、972.77万元以及788.97万元,采购内容均为塑胶粒子。

图片来源:麦士德福招股书(申报稿)截图

麦士德福称,报告期内部分注塑制品对于塑胶粒子的种类、性能等要求较为严格,为从源头上把握产品质量,部分客户要求公司向其采购塑胶原料,并用于特定注塑制品的生产,该类型客户包括麦克韦尔、合元科技等。

《每日经济新闻》记者发现,报告期内,像这样客户与供应商重叠的情形在麦士德福身上并不少见。

例如,鑫华进科技(深圳)有限公司(以下简称鑫华进)是麦士德福的外协加工企业之一,同时,其外协加工对应的原材料也从麦士德福采购。

根据招股书披露,2018年至2020年,麦士德福向鑫华进提供注塑制品生产过程中所需的塑胶原料,鑫华进根据产品加工需求及约定的外协加工计价方式,为麦士德福生产注塑半成品,并收取相应的外协加工服务费。

不过,报告期内,麦士德福对二者之间的合作方式有过调整。麦士德福表示,2021年起,为满足公司原材料的管理需求,更好地明确管理责任,与鑫华进的合作模式由委托加工转变为独立购销,即公司将生产所需的塑胶原料销售给鑫华进,并同时向其下达采购订单;鑫华进按照产品需求进行加工生产后,将产品销售给公司。

“上述销售和采购交易价格均由双方协商确定且与市场价格基本一致,采购和销售业务相对独立。”招股书中,麦士德福如是解释。

深圳市易尔科科技有限公司(以下简称易尔科)是麦士德福的关联方之一,该企业是麦士德福实控人张丽萍妹夫周卫国控制的公司,这家公司同为麦士德福的供应商及客户。

根据披露,麦士德福向易尔科的采购内容包括产品及外协加工,2018年~2020年及2021年上半年,采购金额分别是28.09万元、58.31万元、352.98万元以及351.14万元。

同时,麦士德福还向易尔科销售热流道及精密注塑模具,2020年销售金额为108.81万元;2021年上半年销售金额为16.02万元。

不过,在上述销售业绩中,易尔科实际只是不赚差价的“中间商”。

麦士德福称,“公司向易尔科销售热流道及精密注塑模具,主要系部分客户内部要求采购热流道及精密注塑模具时,内部各成员单位在确定供应商时不能重叠,因此部分客户内部成员单位存在向易尔科采购情形,易尔科以同一采购价格向公司采购产品后平价销售给该类客户。”

此外,同为麦士德福客户与供应商,且年度交易额超过10万元的还有兆驰股份、东莞平强注塑模具有限公司、伊利等企业。

封面图片来源:摄图网-500486819

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112