每日经济新闻 2022-04-12 18:58:46

每经编辑|金冥羽

北京时间4月11日上午,美国10年期国债收益率上行5.5个基点至2.76%,中国10年期国债收益率则为2.75%,中美利差出现短暂倒挂,对国内股债汇市场造成不同程度扰动。

业内人士指出,此轮中美利差收窄甚至倒挂的根本原因在于中美经济周期持续分化。阶段性倒挂并不会成为宏观政策的掣肘,债市整体可能仍将维持震荡格局,短期的冲击或给债市带来做多机会。

中信证券分析师明明认为,此轮中美利差收窄甚至倒挂的根本原因在于中美经济周期持续分化。具体来看:美国方面表现为“经济复苏+通胀压力持续增大+加息周期已开启”,而中国方面则体现为“经济发展面临三重压力+通胀压力整体可控+货币政策发力”。当前,在国内经济基本面的下行带动中债利率的下行、以及美国紧缩预期渐浓进一步推升美债利率的情况下,不排除中美利差倒挂将持续一段时间的概率。

图片来源:视觉中国-VCG111185647579

光大期货分析师朱金涛也表示,美债收益率的快速上行导致中美利差持续收窄并再次出现倒挂。当前美国抗通胀决心坚决,国内则以稳增长为主,中美利差倒挂是中美不同基本面、货币政策的结果。

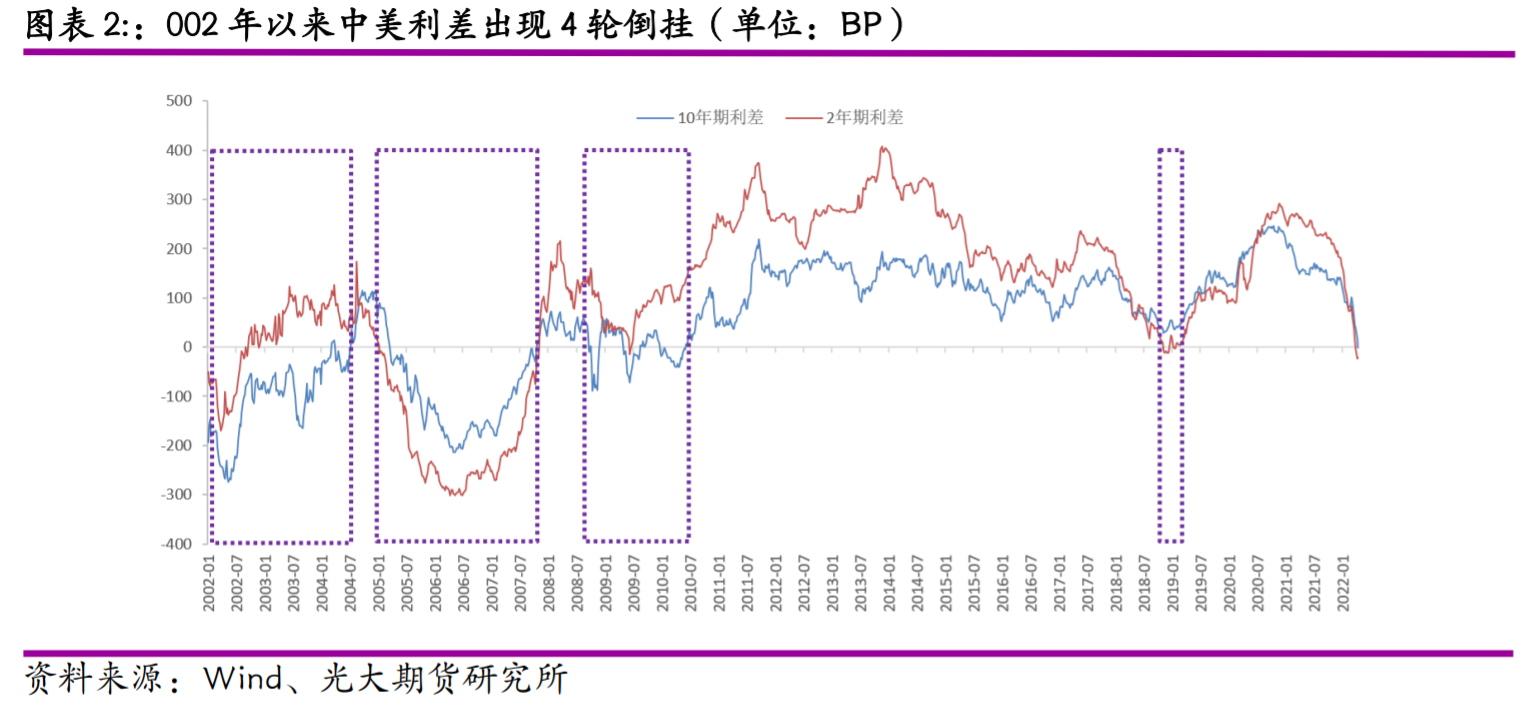

纵观近年来中美利差数据,2002年以来中美利差共出现4次显著收窄甚至倒挂,分别发生在2002年Q1-2004年Q2、2005年Q1-2007年Q3、2008年Q4-2010年Q2和2018年Q4-2019年Q1。

朱金涛表示,2014年之前,经常项目和金融项目双顺差,人民币持续面临升值压力,中美利差的大幅波动并未对汇率波动以及资本流动造成明显影响,因此前三轮倒挂对此次倒挂的参考意义较低。

在第四轮中美利差倒挂期间,美国2018年进行4次加息,同时将缩表规模由2017年10月的100亿元提升至2018年12月的500亿元。此期间中国货币政策处于宽松周期,但没有调降政策利率,而是通过连续降准,以及创立TMLF、增加支农支小再贷款、创设央行票据互换工具(CBS),推动永续债发行等方式来推动实体融资需求。

从近期重要政策表述来看,中国货币政策“以我为主”。参考2018年中美利差快速收窄时期的操作,预计后期货币政策更多依靠降准及结构性工具的发力来推进实体融资需求,中美利差大幅收窄的背景下,价格型工具的使用将更加谨慎。

“中美利差阶段性倒挂并不会成为宏观政策的掣肘。接受短期的利差倒挂,同时国内宏观政策抓紧窗口期持续发力,用短暂的时间窗口换取未来经济的平稳增长和资本流动的稳定更加重要。”明明认为,我国的宏观政策仍然“以我为主”,关注目标仍在于国内的经济基本面,若仅因中美利差出现倒挂而在政策实施上缩手缩脚,则难免有本末倒置之嫌。国内宏观政策需要抓住关键的窗口期,先发制人。

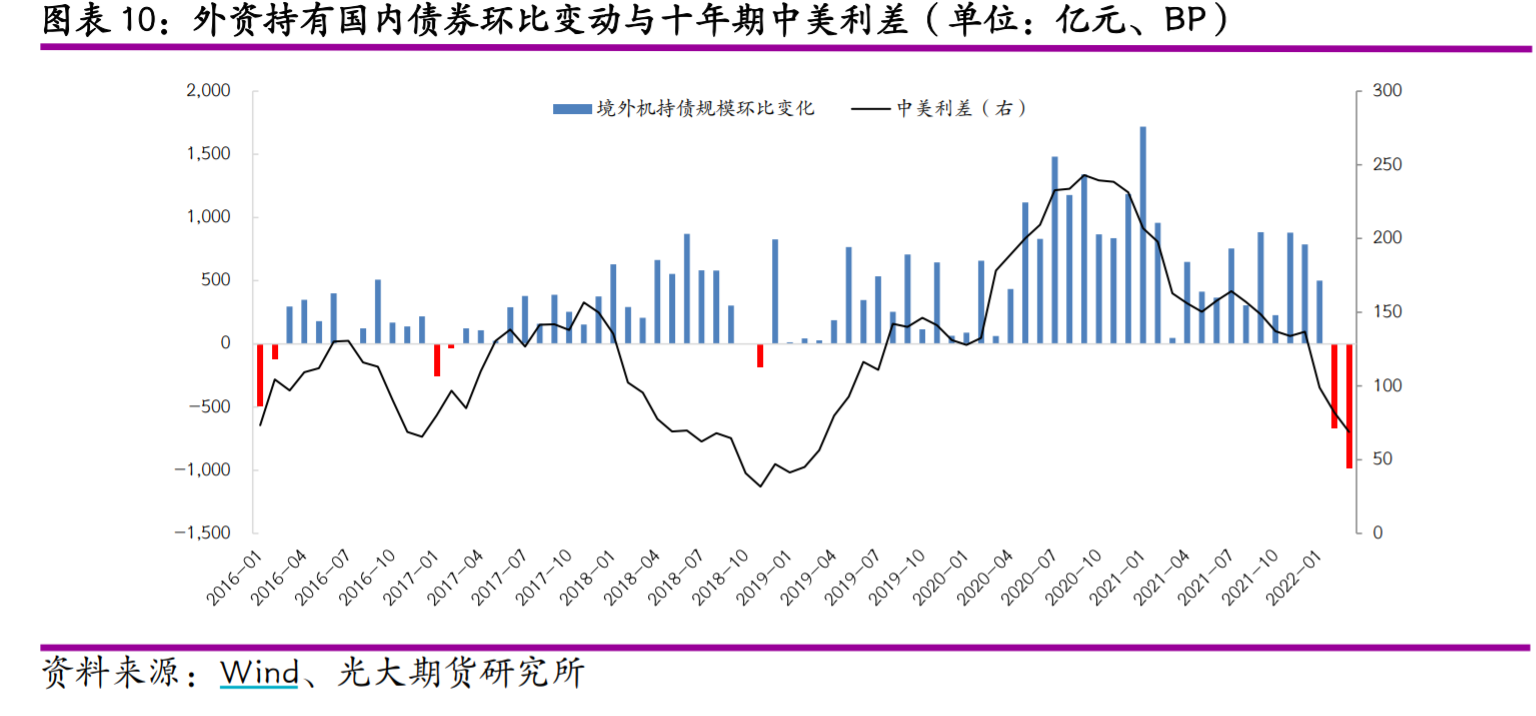

朱金涛表示,2018年中美利差大幅压缩的情况下,外资持债规模增幅放缓甚至下降。伴随着此轮中美利差的收窄,2-3月境外机构大幅减持中债,净减持规模分别为669和982亿元。但是当前市场对美联储加息预期强烈,联邦基金利率期货显示2022年仍将加息9次,在下半年美国面临中期选举的情况下,美联储收紧步伐不及预期可能性较大,本轮中美利差倒挂时间预计较短,外资减持的持续性有待观察。

根据最新的中国债券托管情况,截至3月底,境外机构持有中国债券3.57万亿元,占比3.98%,可见外资在国债债券市场占比较低,短期外资流出对国内利率走势影响有限,国内利率走势依然取决于国内经济情况。

明明认为,虽然外资流出债市压力仍在,但利率走势的主要矛盾在于国内。当前经济基本面下行叠加货币政策宽松可期,预计2.85%仍然是10年期国债收益率的顶部,利率仍有下行空间,短期的冲击或给债市带来做多机会。

来源:每日经济新闻综合自新华财经、券商研报

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。)

封面图片来源:视觉中国-VCG111185647579

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112