每日经济新闻 2022-03-04 18:18:50

◎《每日经济新闻》记者注意到,金橙子的三位独立董事,年薪仅700元。低薪之下能否保证独立董事认真履职,也引发投资者质疑。

◎报告期内,金橙子的核心产品销量基本处于增长态势,但毛利率却在滑坡。就研发投入情况、独董薪酬等问题,记者致电金橙子,并按对方要求发送采访函,截至发稿未获回复。

每经记者|可杨 鄢银婵 每经编辑|董兴生

当下,传统工业制造业深度转型,中国正处于从“机械加工”向“光加工”升级的关键时期。

2021年11月16日,激光加工控制系统企业北京金橙子科技股份有限公司(以下简称“金橙子”)披露招股书,拟冲击科创板。招股书显示,报告期内(2018年至2021年上半年),金橙子的研发费用占营业收入的比重分别为11.56%、15.55%、11.80%和10.84%,踩线达到科创属性评价标准规定中的“软件企业最近3年累计研发投入占最近3年累计营业收入比例10%以上”。

此外,2021年末,因康美药业财务造假,几名年薪仅10万元的独立董事被判数亿元连带赔偿一事,也让A股迎来独董涨薪潮、离职潮。《每日经济新闻》记者注意到,金橙子的三位独立董事,年薪仅700元。低薪之下能否保证独立董事认真履职,也引发投资者质疑。

就研发投入情况、独董薪酬等问题,记者致电金橙子,并按对方要求发送采访函,截至发稿未获回复。

图片来源:金橙子官网

近几年,国内制造业对自动化、智能化生产模式的需求日益增长,带动激光产业步入高速发展期。

《2021年中国激光产业发展报告》显示,2012年国内激光加工设备市场规模为169亿元,占全球激光加工设备市场规模的23.41%;到2020年,国内激光加工设备市场规模为692亿元,年复合增长率达19.27%。2021年国内激光加工设备预计实现销售收入770亿元。

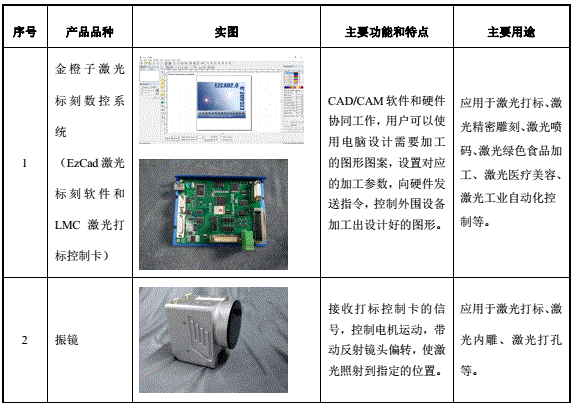

金橙子是一家国内激光加工控制系统企业,公司的主营业务为激光加工设备运动控制系统的研发与销售,同时为不同激光加工场景提供综合解决方案和技术服务。金橙子产品系列覆盖激光标刻、激光切割、激光焊接等多个领域,主要应用于消费电子、新能源、半导体、汽车、服装、医药等领域。

招股书显示,2018年~2021年上半年,金橙子分别实现营收6963.20万元、9242.31万元、1.35亿元和1.02亿元,近三年间年复合增长率为39.31%;净利润分别为1723.60万元、1605.55万元、4019.70万元和3023.24万元。

激光加工领域涉及计算机、微电子、光电、自动化及机械等多学科知识,属于知识和技术密集型行业,技术开发周期较长,对技术人才的要求较高,且需求较大。金橙子在招股书中也表示,公司业务核心系激光先进制造领域的激光加工控制系统,对技术创新和产品研发能力的要求较高。

不过,从金橙子的研发投入来看,2018年至2021年上半年,其研发费用分别为805.06万元、1436.84万元、1594.09万元、1105.39万元,占营业收入的比重分别为11.56%、15.55%、11.80%和10.84%,占比自2019年以来逐年走低,同时也低于行业平均的20.10%、23.69%、22.22%以及13.71%。

此外,根据最新的《科创属性评价指引(试行)》规定,公司最近3年累计研发投入占营业收入比例5%以上,或最近3年研发投入金额累计在6000万元以上;其中,软件行业研发投入占营业收入比例应在10%以上。金橙子作为软件企业,研发投入占比刚刚踩线。

此外,招股书还显示,金橙子的三位独立董事在2020年的年度薪酬仅为700元,远低于上市公司独董普遍薪酬。低薪之下,独董是否能够尽职,也有待检验。

报告期内,金橙子的核心产品销量基本处于增长态势,但毛利率却在滑坡。

从主要产品的销量来看,报告期内,金橙子的激光加工控制系统销量分别为2.55万件、3.90万件、8.17万件以及6.96万件;激光精密加工设备销量分别为124台、165台、119台以及102台。除去受疫情影响严重的2020年,两项主营产品销量呈现增长态势。

不过,在销量爬坡的同时,金橙子激光加工控制系统的平均销售价格却在不断走低,由2018年的2036.33元/套跌至2021年上半年的1154.64元/套,接近腰斩。

图片来源:招股书截图

同时,毛利率也呈现下降态势。剔除运费因素影响,公司各期综合毛利率分别为66.11%、64.02%、62.83%和63.44%。其中激光加工控制系统的毛利率下降明显,由2018年的76.46%降至2021年上半年的70.67%。金橙子解释称,主要原因是产品结构中毛利率相对较低的标准功能激光控制系统销售占比上升等因素导致。

相比之下,同一时期,同行业可比公司维宏股份、柏楚电子的相关产品的毛利率分别为83.41%、80.53%、79.88%、78.62%和78.30%、78.84%、79.13%、80.20%,均高于金橙子。

据了解,金橙子此次IPO,计划募资3.96亿元,主要用于投建激光柔性精密智造控制平台研发及产业化建设项目、高精密数字振镜系统项目、市场营销及技术支持网点建设项目以及补充流动资金。

金橙子在招股书中表示,公司实施募集资金投资项目将以现有主营业务和核心技术为基础,抓住行业发展机遇,提高自主研发能力,向高柔性化、高精密程度及高集成度解决方案的方向发展,进一步提升公司在激光加工控制领域的市场竞争力与品牌影响力。

其中,金橙子表示,投入1.63亿元的“激光柔性精密智造控制平台研发及产业化建设项目”建成后,将依托长期在激光加工控制系统所积累的研发及生产经验,提升激光柔性化加工控制所需的工业机器人控制技术、高精密振镜控制技术等领域技术的自主研发及成果转化能力,更好地满足客户在激光柔性化控制领域的产品需求。

金橙子此项目拟选址江苏省苏州高新区科技城。不过,截至招股说明书签署日,金橙子尚未取得募投项目用地的土地使用权证书。

金橙子在招股书中表示,公司正积极同当地政府主管部门就募投项目所用地块进行沟通,后续将紧密跟踪募投项目所用地块的办理程序。若未能如期取得募投项目所用地块的土地使用权证书,将会对募集资金投资项目产生不利影响。

针对以上问题,记者致电金橙子,并按对方要求发送采访函,截至发稿未获回复。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112